【投資戦略ウィークリー 2020年12月14日号(2020年12月11日作成)】”メジャーSQ日の位置づけ、来年の相場を睨む”

■”メジャーSQ日の位置づけ、来年の相場を睨む”

- 株価指数先物とオプション取引の最終決済に係るSQ値(特別清算指数)算出日が重なる「メジャーSQ日」(12/11)は、今年安値16,358円を付けた3/19からの日経平均株価の上昇相場を語るうえで重要な節目と位置付けられるように思われる。

- 先ず、3/19からの相場の戻り上昇局面が6/9(高値23,185円)に一旦停止後、①6/15の安値21,529円、②7/31の安値21,710円まで、2回にわたり押し目となる下落の後で相場が反発したなか、3/19から7/31までの営業日数が90日であるのに対し、7/31から数えて90日目の営業日数(10/1の東証システム障害日を除く)に該当するのが12/11である。6/15よりも株価が高い7/31を押し目となる節目として重視する理由は、東証1部の全体相場をより反映しているTOPIXでは、6/15(安値1530ポイント)よりも7/31(安値1,496ポイント)のほうが低い水準にあるからである。

- 次に、12/11時点で今年最高値となる日経平均株価の26,894円(12/7)と今年最安値の16,358円の平均値(21,626円)は、上記の①と②の平均値(21,619円)とほぼ同水準である。仮に日経平均株価の21,600円近辺を今年の相場レンジの中心水準と位置づけると、今年3月からの上昇相場が相場レンジ上限としての目標地点と見られるべき水準まで到達した面があるのかもしれない。来年も上昇相場があるとするならば、「休むも相場」と言われる通りある程度の休憩期間が調整局面として必要とされるように思われる。

- 参考までに、1980年代後半の日経平均株価を振り返ると、1987年10月上旬に26,646円の年内高値を付けた後、ブラックマンデーに見舞われたこともあり同年11月に21,000円割れ寸前まで下落。同年末の終値は21,564円となったが、翌1988年は年初からほぼ一貫して上昇基調を辿り、同年末の終値は30,264円となった。

- 外国為替市場でも米ドルに対し資源国通貨や新興国通貨が高くなるなど、FRBの金融緩和を背景としたドル安(円高)は日本株にとってリスク選好の表れとされて買い材料とされる素地が整っている。日経平均株価の今年12/10終値の加重平均PBR(株価純資産倍率)は19倍であり、同1.0倍に相当する加重平均BPS(1株当たり純資産価格)は22,484円だ。仮に来年、同BPSが約5%増の23,600円まで上昇し、同PBRが1.25倍まで上昇すれば計算上の日経平均株価は29,500円となる。決して非現実的な想定とも思われない。経常利益の増益率が市場予想を上回るなどプラスの面が出てくれば来年が1988年の再来となることもあり得よう。

- 12/14号では、東レ(3402)、テラスカイ(3915)、アンリツ(6754)、イー・ギャランティ(8771)、インド・セメント・トゥンガル・プラカルサ(INTP)を取り上げた。

■主な企業決算の予定

- 12月14日(月):Hamee、Link-U、アイ・ケイ・ケイ、クミアイ化学工業、ジェイ・エス・ビー、トルク、ナイガイ、ネオジャパン、ファーストロジック、ファースト住建、ブラス、マネジメントソリューションズ、神戸物産、正栄食品工業、巴工業

- 12月15日(火):エニグモ、オハラ、ギフト、パーク24、ハイアス・アンド・カンパニー、プロレド・パートナーズ

- 12月16日(水):三菱マテリアル、(米)レナー

- 12月17日(木):(米)フェデックス、アクセンチュア、ゼネラル・ミルズ

- 12月18日(金):(米)ナイキ、ダーデン・レストランツ

■主要イベントの予定

- 12月14日(月)

・日銀短観(4Q)、鉱工業生産(10月)、第3次産業活動指 数(10月)

・米大統領選挙の選挙人投票、メルシュECB理事任期終了、OPEC月報

・中国新築住宅価格(11月)、ユーロ圏鉱工業生産(10月)

- 12月15日(火)

・ビーイングホールディングス(東証2部)、スタメン(東証マザーズ)が新規上場

・米FOMC(16日まで)、国際エネルギー機関 (IEA)月報

・米ニューヨーク連銀製造業景況指数(12月)、米輸入物価指数 (11月)、米鉱工業生産指数(11月)、対米証券投資(10月)、

・中国工業生産・小売売上高・都市部 固定資産投資 (11月)、英ILO失業率 (8-10月)

- 12月16日(水)

・ローランド(東証1部)、Fast Fitness Japan(東 証マザーズ)、バルミューダ(東証マザーズ)に新規上場

・貿易収支(11月)、じぶん銀行 日 本PMI製造業サービス業・コンポジット(12月)、 訪日外客数(11月)

・米FOMC声明発表・議長記者会見と経済予測、ユーロ圏財務相会合(ユ ーログループ、オンライン)

・米小売売上高 (11月)、米企業在庫 (10月)、米マークイット製造業・サービス業・総合PMI(12月)、米NAHB住宅市場指数(12月)

・ユーロ圏総合・製造業・サービス業PMI (12月)、英CPI(11 月)

- 12月17日(木)

・オーケーエム(東証2部)、 リベルタ(東証ジャスダック)、かっこ(東証マザーズ)、プレイド(東証マザーズ)、ビートレンド(東証マ ザーズ)が新規上場

・対 外・対内証券投資(12月6-12日)、東京販売用マンション(11月)

・英中銀が政策金利発表、フィリピン中銀が政策 金利発表、インドネシア中銀が政策金利発表、米FDA諮問委員会がモデル ナの新型コロナワクチン巡り会合

・米新規失業保険申請件数(12日終了週)、米住宅着工件数(11月)、米フィラデルフィア連銀製造業景況指数(12月)

・欧州新車販売台数(11月)、ユーロ圏CPI(11月)、豪雇用統計(11月)、ニュージーランドGDP(3Q)

- 12月18日(金)

・日銀金融政策決定会合・終了後に結果を発表、黒田日銀総裁会見

・インバウンドテ ック(東証マザーズ)、ココペリ(東証マザーズ)が新規上場

・全国CPI(11月)

・ロシア中銀が政策金利発表

・米経常収支 (3Q)、米景気先行指標総合指数 (11月)

・独IFO企業景況感指数 (12月)

(Bloombergをもとにフィリップ証券作成)

※本レポートは当社が取り扱っていない銘柄を含んでいます。

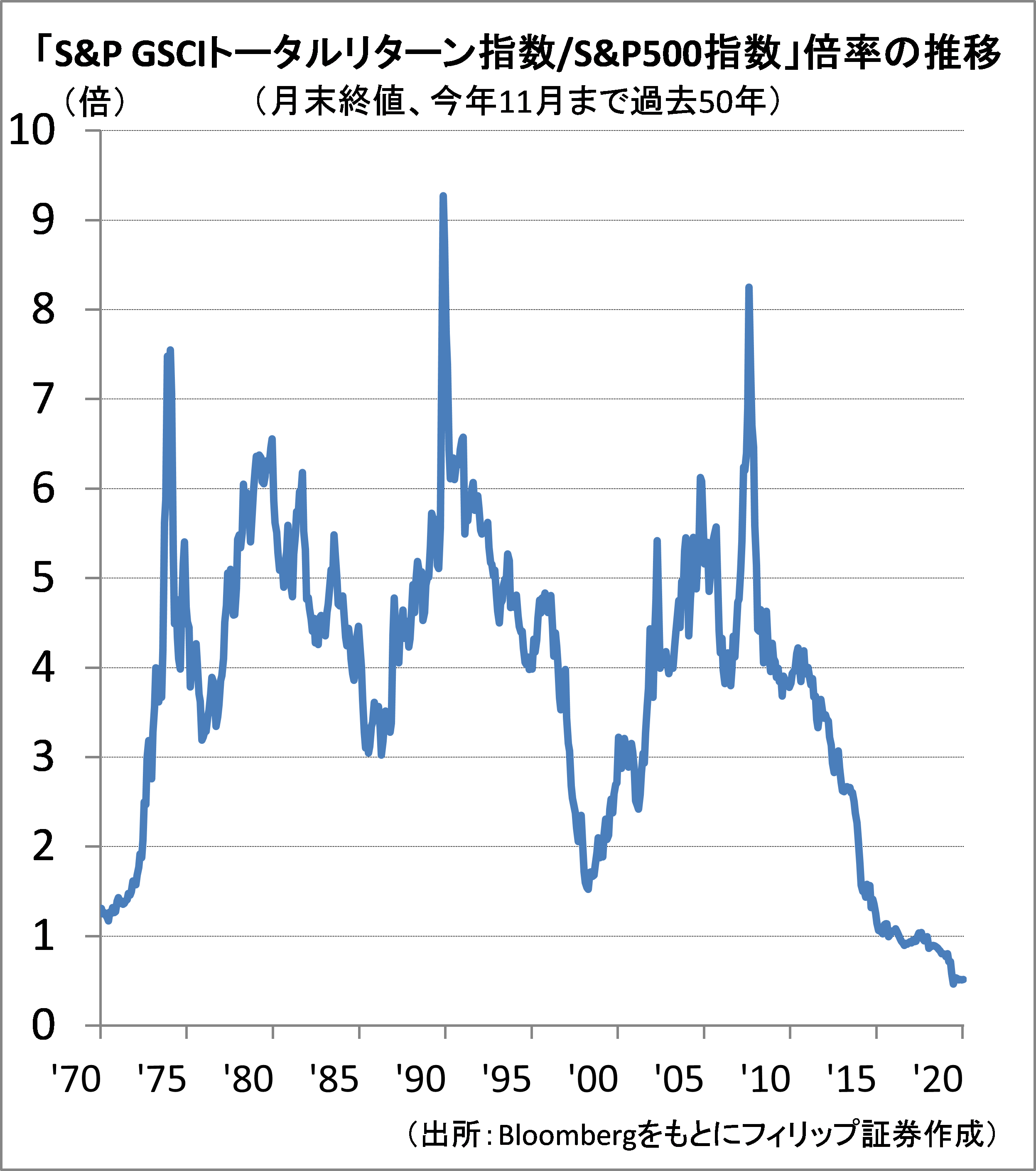

■米国株とコモディティの関係

主に現物商品先物の銘柄からなり、世界生産量による各銘柄のウエイトで加重平均される「S&P GSCIトータルリターン指数」は、世界経済の全般的な商品価格動向とインフレを示す先行指標とみなされている。これを米国株価指数S&P500で割った倍率は、1972年のニフティフィフティ・バブル、2000年のドットコム・バブル時を下回っており、株式に対しコモディティ(商品)価格が歴史的な割安水準であることが示されている。

主要国が相次ぎ発表した電気自動車推進策が追い風となり、銅、ニッケル、アルミニウムへの需要のほか、太陽光発電に必要な銀といった非鉄金属や貴金属の需要の高まりが見られ始めた。2003-08年までのようにコモディティ価格と株価の上昇が連動する可能性もあろう。

【米国株とコモディティの関係~コモディティ上昇基調から次の相場が開始?】

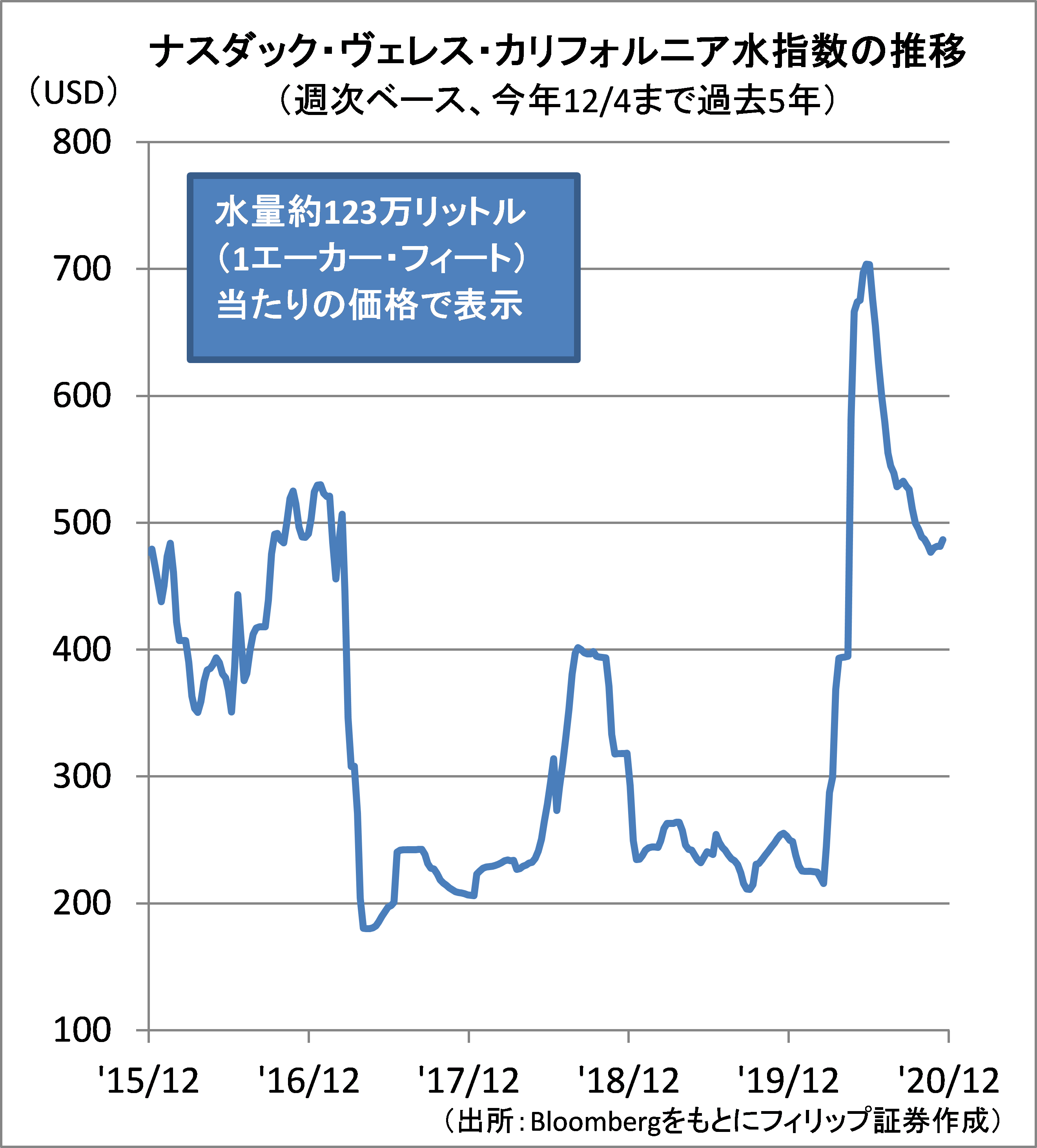

■米CMEが水の先物取引を開始

米先物取引所のCMEが「ナスダック・ヴェレス・カリフォルニア水指数」の先物を12/7に新規に上場した。同指数は農家や企業などがカリフォルニア州で売買している水の使用権に関する価格を加重平均して算出したもの。価格は干ばつで水が不足すると上がり、雨が十分に降れば下がる傾向にある。今年夏の上昇要因は同州の山火事と暑さが挙げられる。

CMEは「地球温暖化や人口増により世界人口の3分の2が2025年までに水不足に陥る」との見方を示し、水不足の深刻化が市場の成長を後押しするとみている。市場原理を応用し温暖化ガス削減を目指す温暖化ガス排出権先物取引もCMEと同じシカゴで誕生。グリーンエネルギー需要の高まりに伴って排出権先物価格も2017年以降は上昇基調で推移。

【米CMEが水の先物取引を開始~気候変動による水不足の深刻化に着目】

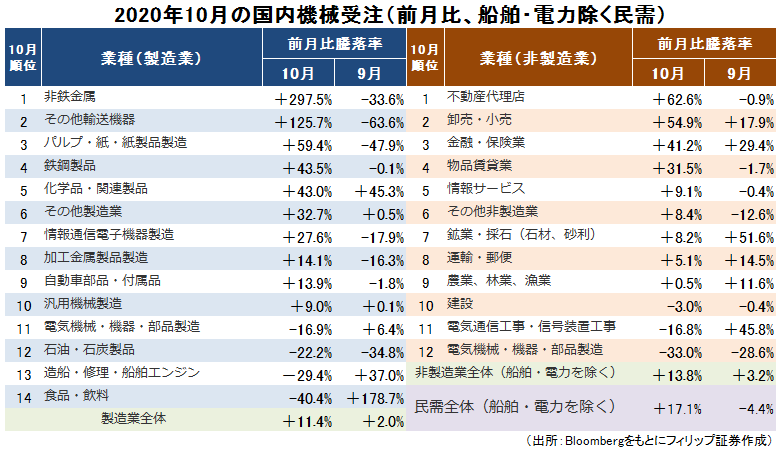

■10月コア機械受注で注目の業種

内閣府が12/9に発表した今年10月の機械受注統計によると、設備投資の先行指標となる「船舶・電力を除く民需」の受注額(季節調整済)は前月比17.1%増と、2005年4月以来で最大の伸び率となったほか、19年11月以来の前年同月比でのプラスとなった。内閣府も機械受注の基調判断を「下げ止まりつつある」から「下げ止まっている」に上方修正した。

製造業では、非鉄金属が同約4倍、建設機械などのその他輸送機器が同約2.3倍と伸びたほか、化学品・関連製品が2ヵ月連続で堅調に伸びた。また、非製造業(船舶・電力を除く)では、卸売・小売や金融・保険業からのシステム関係の設備投資に係る受注が増え、前月から伸びが加速。非接触型の決済やサービスの需要が高まっているとみられる。

【10月コア機械受注で注目の業種~非鉄金属、鉄鋼、化学、金融・保険など】

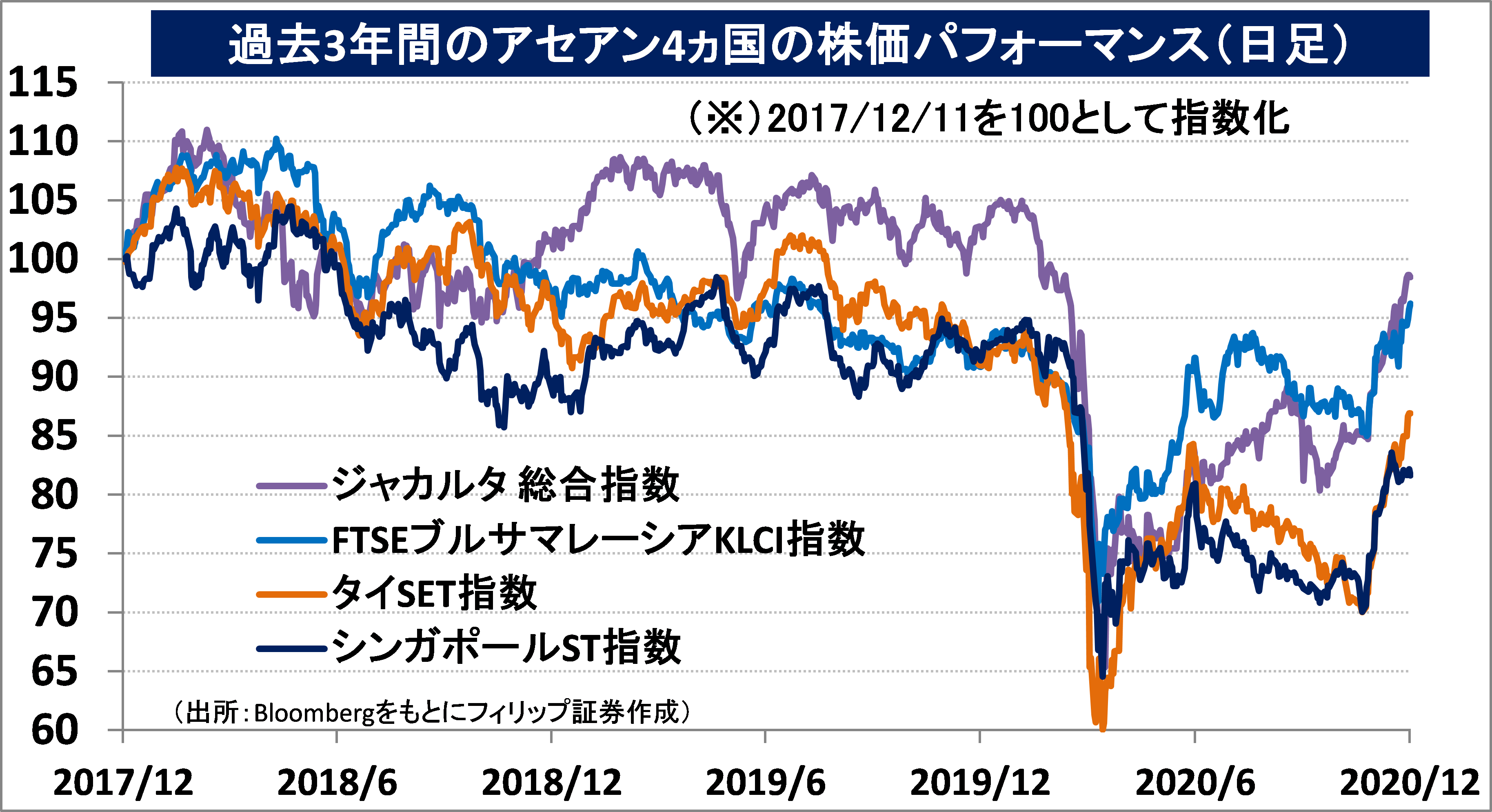

■アセアン株式ウィークリー・ストラテジー

(12/14号「シンガポールでIT銀行誕生へ」)

12/4、シンガポール金融庁(MAS)は個人から預金を集めるなど完全な銀行業務を手掛けられるDFB(デジタルフルバンク)の免許を配車・宅配アプリ大手グラブと通信大手シンガポール・テレコム(ST)との連合、および米ニューヨーク市場にADRを上場するネット大手シーの2陣営に交付した。

グラブはソフトバンクグループ(9984)の出資先でもあり、シーはオンラインゲームを起点にネット通販「ショッピー」事業を拡大中。グラブは「グラブペイ」を、シーは「シーマネー」といった電子決済システムを持つなど両社ともフィンテック分野に強い。ニュース発表後、シンガポール・テレコムとシーの株価が上昇した一方、DBSグループ・ホールディングス(DBS)など大手銀行の株価は揃って下落。今後は他国でもフィンテック企業へのデジタル銀行免許付与の動きが出る可能性があろう。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。