【投資戦略ウィークリー 2020年11月24日号(2020年11月20日作成)】”悪材料の向こう側~SiCは相場を動かせるか?”

■”悪材料の向こう側~SiCは相場を動かせるか?”

- 米製薬企業のファイザー(PFE)と独ビオンテックの共同開発に続き、11/16に米バイオ技術のモデルナ(MRNA)が新型コロナワクチンの開発に係る臨床試験で高い有効性を示した。これを好感して日経平均株価も11/17に26,000円を超えるまで上昇。しかし、欧米に続き日本でも新型コロナウイルス感染拡大が加速したことに加え、今まで表面化しなかった悪材料が重なった面もあり、日経平均株価は11/18以降に下げに転じ、11/20に25,500円を下回った。

- その悪材料として主に以下の3点が挙げられる。①中国半導体大手で習近平国家主席の母校の清華大学傘下の紫光集団の私募債がデフォルトに陥ったことに伴う中国の金融危機への懸念、②11/17-18に開催されたNYタイムズ主催のオンライン会合でソフトバンクG(9984)の孫CEOが今後2-3ヵ月以内に「リーマンショック級」の最悪の事態が発生しかねず、最近資産を売却して現金比率を増やしたのは最悪の状況に備えるためだったと述べたこと、および、③米大統領選でバイデン候補当確とされるなか、トランプ陣営による選挙不正を主張した徹底抗戦が収まる気配を見せないことである。これらはいずれも軽視できるものでないと見られるため、ここ数日の相場下落は相場急騰に対する利益確定売りだけが理由ではないだろう。11/24以降、日経平均株価で11/6終値から11/9始値まで値が飛んで空白の価格帯を形成した24,500円近辺を下回るかどうかを試す下落局面が想定されるかもしれない。

- 2050年までに温暖化ガス排出量を実質ゼロにする政府目標に向けて政府・与党が検討する政策として、温暖化ガス削減につながる製品の生産設備への投資(グリーン投資)に優遇税制を導入すると伝えられた。グリーン投資には、風力発電や次世代型リチウムイオン電池のほかに電圧を制御して省電力につながるパワー半導体が含まれている。多数の異なる電子システムで構成される自動運転車においてパワー半導体の果たす役割が重要になると見られるなか、品質面からその素子として有力視されているのが「炭化ケイ素(SiC)」ウエハーである。ところが、SiCウエハー市場は米部品メーカーのクリー(CREE)を中心とした寡占状態であるため半導体デバイスメーカーにとっては安定調達の課題が残っている。

- また、SiCを使った繊維は素材としても軽量かつ高強度で耐熱性にも優れることから、次世代素材として航空業界を中心に燃費性能の向上による温暖化ガス排出削減に貢献すると期待される。その製造技術を有する企業の動向には注目されよう。(笹木)

- 11/24号では、昭和電工(4004)、宇部興産(4208)、合同製鐵 (5410)、ローム(6963)、バンコク・ドゥシット・メディカル・サービス(BDMS)を取り上げた。

■主な企業決算の予定

- 11月23日(月): (米)アジレント・テクノロジー

- 11月24日(火): (米)HP、オートデスク、ギャップ、アナログ・デバイセズ、メドトロニック、ホーメルフーズ、ダラー・ツリー、JMスマッカー、ジェイコブズ・エンジニアリング・グループ、ベストバイ

- 11月25日(水): (米)ディア

- 11月26日(木):タカショー、菱洋エレクトロ

■主要イベントの予定

- 11月23日(月)

・米サンフ ランシスコ連銀総裁の講演、シカゴ連銀総裁の講演

・ユーロ圏製造業・サービス業・総合PMI (11月)

・シンガポールGDP (3Q)

- 11月24日(火)

・黒田日銀総裁がIMF・東京大学共催バーチャル・コン ファレンスで講演

・米セントルイス連銀総裁の講演

・米主要20都市住宅価格指数 (9月)、FHFA住宅価格指数(9月)、米消費者信頼感指数(11月)

・独GDP(3Q)、独IFO企業景況感指数(11月)

- 11月25日(水)

・企 業向けサービス価格指数 (10月)、月例経済報告(11月)

・米FOMC議事要旨(4、5日開催分)、香港行政長官が施政方針演説

・米新規失業保険申請件数(21日終了週)、耐久財受注 (10月)、GDP(3Q改定値)、卸売在庫 (10月)、個人所得・支出 (10月)、新築住宅販売件数 (10 月)、ミシガン大学消費者マインド指数 (11月)

- 11月26日(木)

・ジオコードが 東証ジャスダックに新規上場

・景気先行CI・一致指数 (9月確報)、スーパーマーケット売上高(10月)、工作機械受注(10月確報)

・米休場 (感謝祭)

・ユーロ圏マネーサプライ(10月)、韓国中銀が政策金利発表

- 11月27日(金)

・クリーマが東証マ ザーズに新規上場

・東京CPI (11 月)

・米株式・債券市場が短縮取引、米ブラックフライデー

・ユーロ圏景況感指数(11月)、ユーロ圏消費者信頼感指数(11月)

・中国工業利益(10月)、台湾GDP(3Q)、インドGDP(3Q)

(Bloombergをもとにフィリップ証券作成)

■ダウ平均構成銘柄の配当利回り

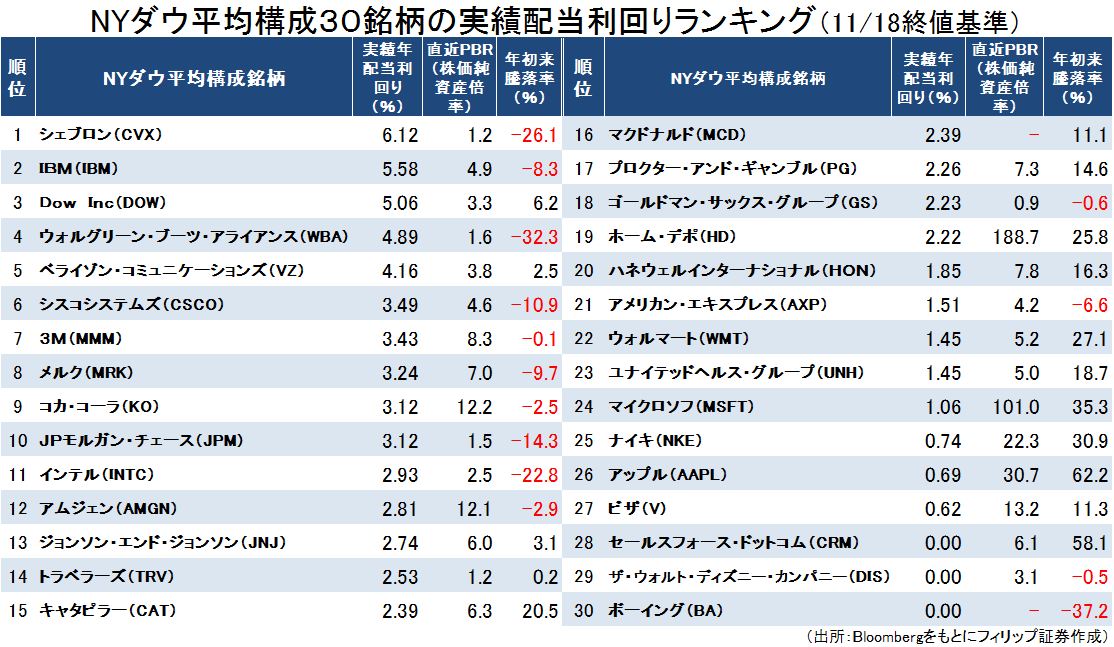

米製薬のファイザー(PFE)と独ビオンテックの共同開発、および米バイオ技術のモデルナ(MRNA)開発の新型コロナワクチンの治験で高い有効性が示され、ワクチン普及により経済が正常な状態に戻る期待が世界の株式市場で一気に高まった。米株式市場ではコロナ禍による打撃が大きくグロース株の陰に隠れていた景気敏感株が物色の中心とされたなか、今後は高配当利回りのバリュー株にも注目が集まりやすくなると期待される。

構成銘柄に占める景気敏感株やバリュー株の割合が高いダウ平均の配当利回りランキングは、上位5位までが4%以上の実績年配当利回りとなっている。更に、年初来騰落率が相対的に低い出遅れ銘柄、および低PBR銘柄が新柄コロナワクチン期待銘柄として挙げられよう。

【ダウ平均構成銘柄の配当利回り~ワクチン普及によるバリュー株シフト?】

■中国半導体大手のデフォルト

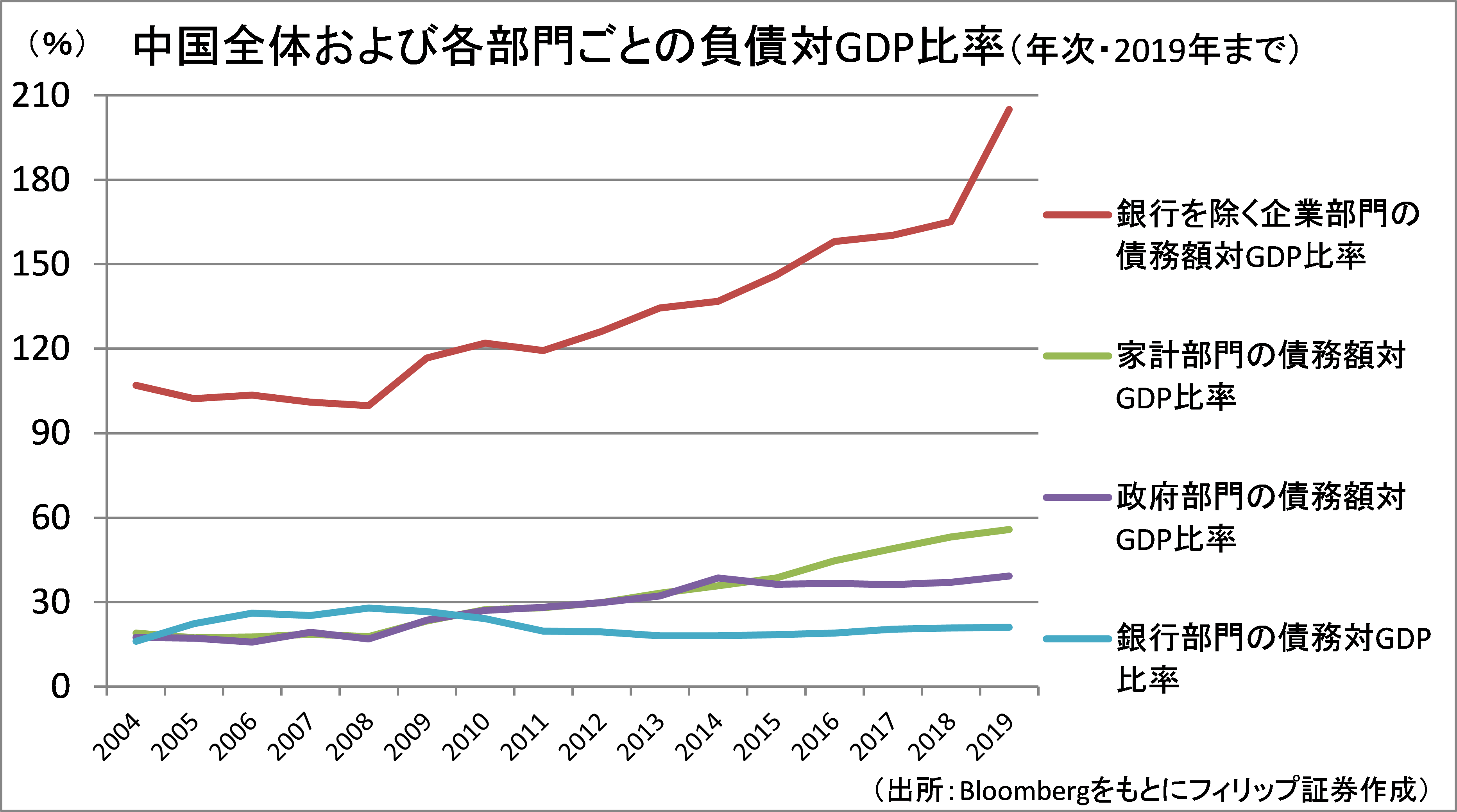

中国の社債市場では、国有石炭会社の永城媒電集団、独BMWと合弁事業を展開する自動車メーカーの華晨汽車集団に続き、11/17に半導体大手の紫光集団が債務不履行を引き起こした。その他にも不動産開発大手の恒大集団が債務問題を抱えていると伝えられる。中国では社債の償還が遅れても銀行が運転資金の供給を続けるケースが多く、すぐに経営破綻に発展するわけではないが、中国政府の支援が当てにならなければ金融危機の火種になりかねないだろう。

中国の過剰債務が問題視されやすいなか、政府部門、および銀行を除く企業部門の合計債務額の対GDP比率(2019年末)は約250%であり、米国(250%)や日本(240%)と同程度。金融システムを脅かすほど深刻とは言えないだろう。

【中国半導体大手のデフォルト~中国発の金融危機の可能性はあるのか?】

■平成バブルに挑む令和相場

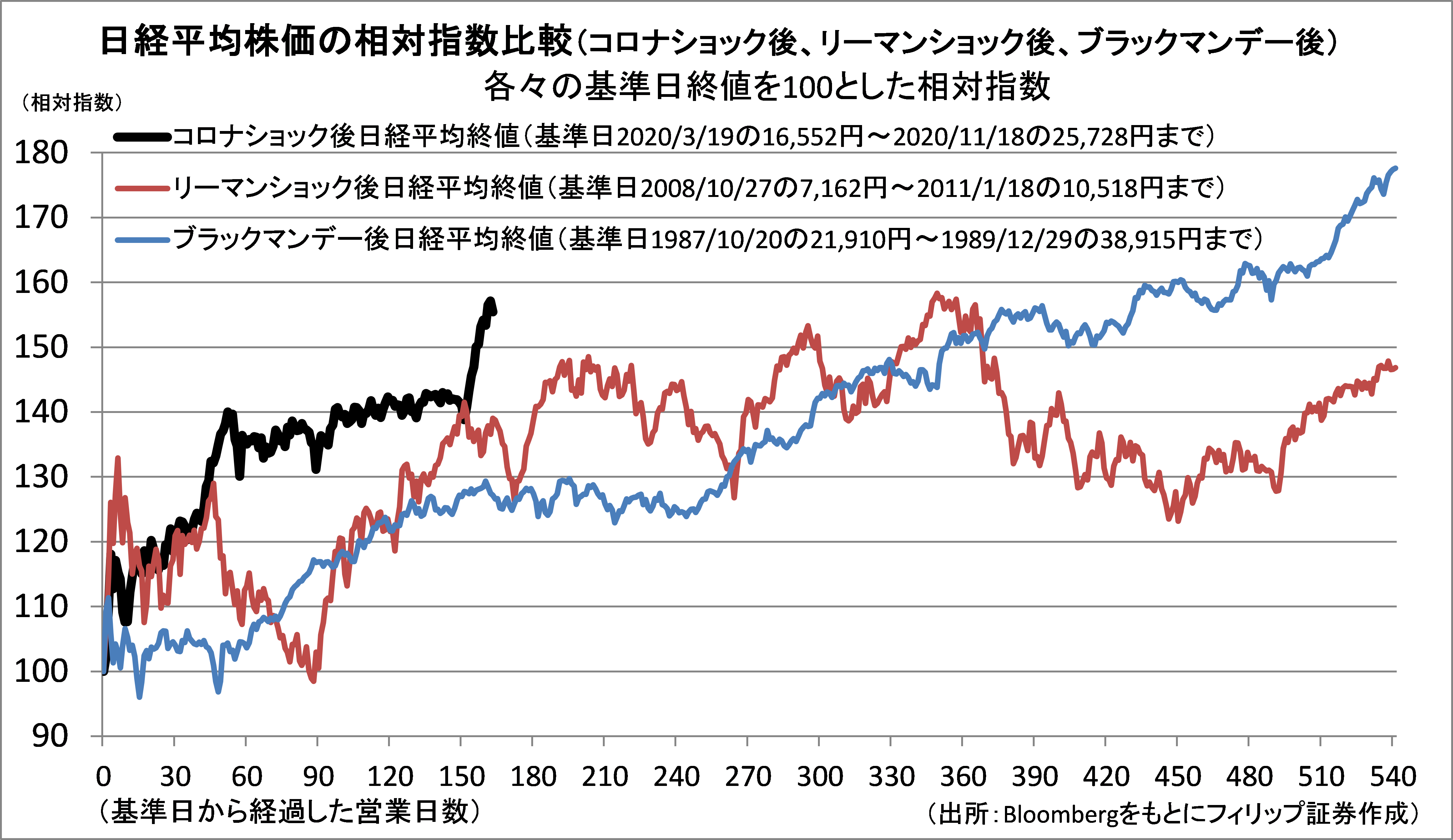

日経平均株価はコロナ禍を受け、終値で3/19に現時点の年間安値を付けた後に反転上昇。この上昇相場を2008年10月のリーマンショック後、および1987年10月のブラックマンデー後の各々の基準日の日経平均終値を100とした相対指数で比較すると、コロナショック後の相対指数は、基準日から163日経過(11/18)時点ではリーマンショック後およびブラックマンデー後を上回り、155.4に達した。

平成バブルと呼ばれた1989年大納会の日経平均終値は38,915円。これはブラックマンデー後の相対指数で177.6となることから、今年11/18の相対指数155.4はブラックマンデー後から1989年大納会までの上昇率の87.5%に達する。コロナショック後の相対指数177.6に相当する日経平均株価は29,398円と算出される。

【平成バブルに挑む令和相場~相対指数では平成バブルのピークに近づく】

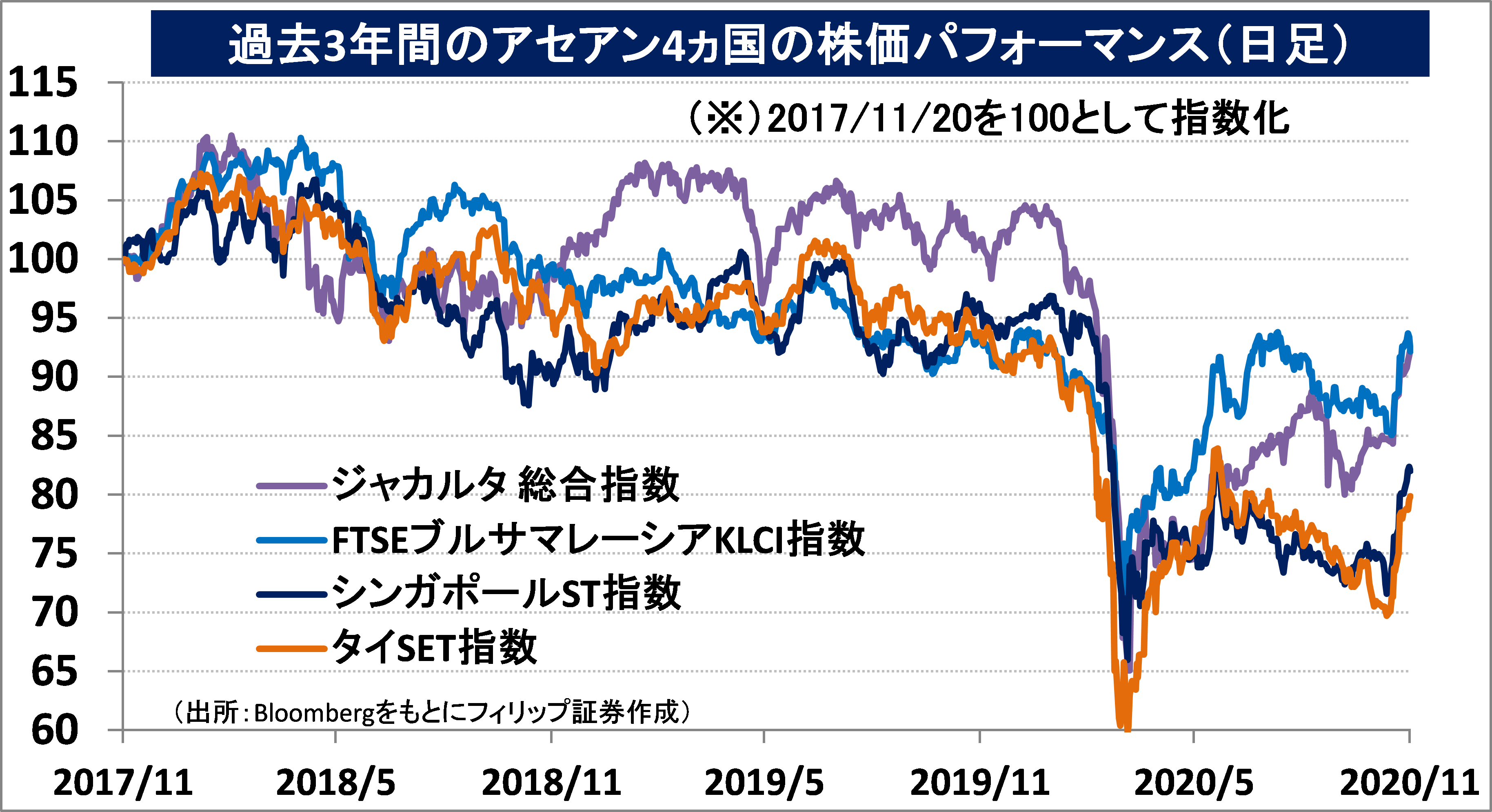

■アセアン株式ウィークリー・ストラテジー

(11/24号「タイ石油公社(PTT)の動向」)

タイ財務省が51%出資する同国最大の国営企業であるエネルギー大手のタイ石油公社(PTT)の2020/12期3Q(7-9月)は、コロナ禍を受けた燃料需要低迷が響き、売上高が前年同期比29%減、純利益が同30%減となった。その中で、給油所を運営する石油・小売り事業は、部門利益が同43%増。同事業を担う子会社PTTオイル・アンド・リテール・ビジネス(PTTOR)は年内にもタイ証券取引所に上場予定。カフェやコンビニエンスストアが併設した給油所をタイ全土で約1,900ヵ所展開し、上場資金をもとに24年までに20年比3割増の約2,500ヵ所とする方針を掲げている。

これにより約4割を占める給油所の国内シェアが更に高まる見通しとなり、民業圧迫の弊害が目立ってきている。タイ政府が進める国営企業改革の一環としての上場戦略が今後活発化しよう。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。