【投資戦略ウィークリー 2020年11月16日号(2020年11月13日作成)】”日経平均株価の急騰と自動運転レベル3時代”

■”日経平均株価の急騰と自動運転レベル3時代”

- 11/6に24,300円台まで上昇した日経平均株価が、週明けの11/9、2018年10月の高値24,448円を超えて1992年以来の高値となり、更に11/12の高値25,587円まで一気に上昇。10/31の安値22,948円から8営業日で2,639円の急騰を演じた。米大統領選挙の決着が長引くことへの事前の懸念が解消されたこと、新型コロナウイルスワクチンの早期供給に向けた期待が高まったことなど上昇の理由が幾つか挙げられるなか、この相場の動きが投資家の今後の投資戦略に対して示唆する事を考察したい。

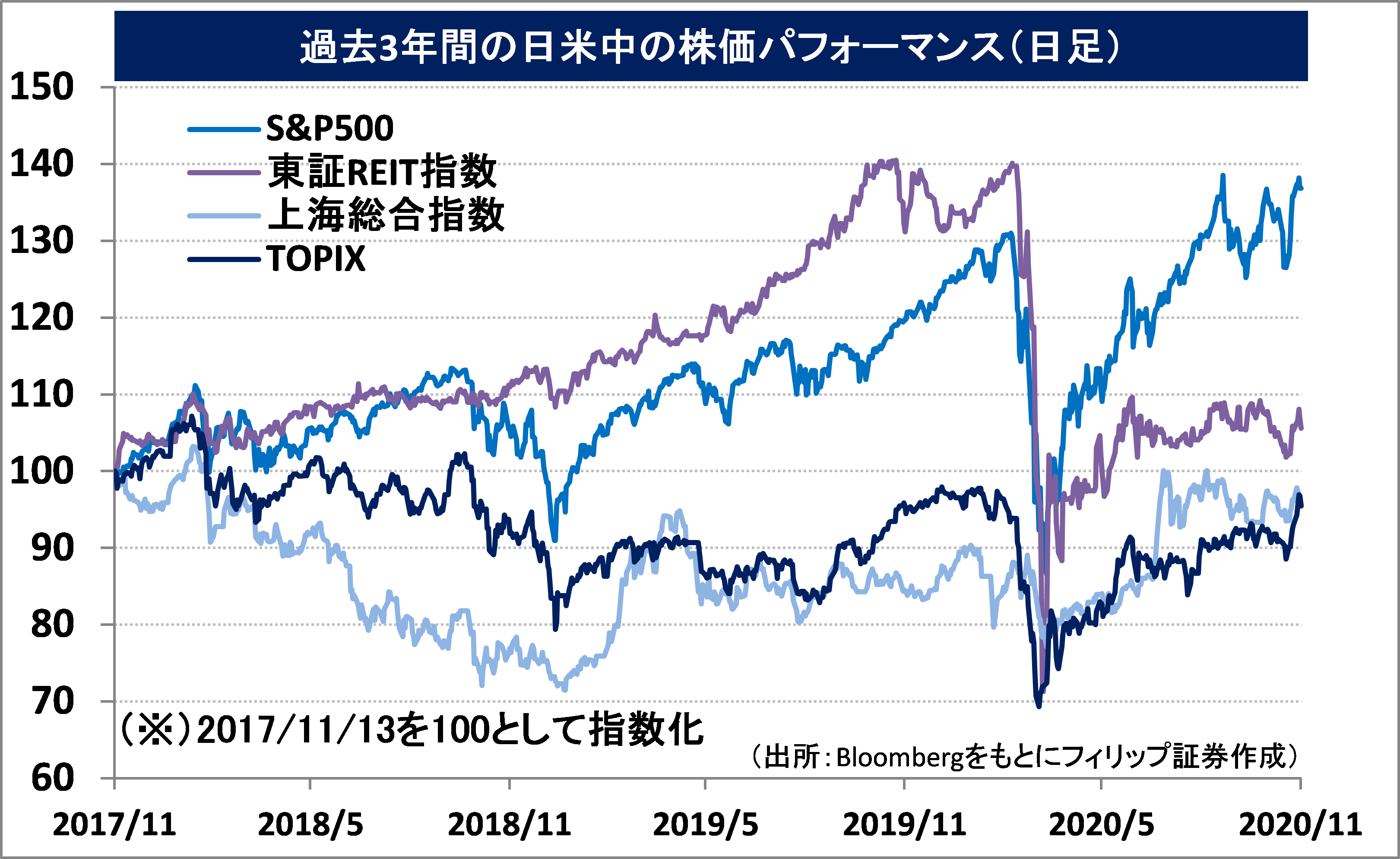

- まずチャート面のテクニカル分析からは、2008年のリーマンショック後の日経平均株価の安値(2018年10月の6,994円)を起点とする上昇相場が、長期的に継続する可能性が高まったことが示唆される面があり、仮に早晩、下げ基調となったとしても20,000円を割り込むような水準で長く滞在するようなリスクは減少したと言えるかも知れない。次に、日経平均構成企業の純資産価値に着目するファンダメンタルズ分析からは、時価総額などで加重平均した日経平均株価の加重平均PBR(株価純資産倍率)が11/12終値で17倍であり、加重平均PBR1.0倍に相当する純資産価値は概算で21,812円と算出される。コロナ禍のパンデミックの渦中で相場が荒れていた今年3-5月を除けば、日経平均株価は加重平均PBR 1.0倍近辺で下げ止まりやすい傾向がある点が注目されよう。また、過去3年間を見ても、2017年に衆院解散総選挙が実施された後の2018年1月には加重平均PBRが1.4倍近辺まで上昇したこともある。それを11/12の純資産価値に当てはめれば30,000円超えもあり得ることになるが、中長期的には加重平均PBRで1.3倍程度までを許容範囲と見る余地があるのではないだろうか。

- 11/11、本田技研工業(7267)が自動運転のレベル3に求められる国土交通省の型式指定を世界で初めて取得した旨を発表。最初に搭載される高級セダン「レジェンド」が21年3月までに発売の予定だ。レベル3では、万が一、設計外のシチュエーションに陥ればドライバーがただちに運転を引き継ぐ必要があるものの、通常はドライバーが自動運転中に周囲に気を払う必要がなく、他の作業を行うことも可能になる。時代の進化を体感できる絶好の機会となろう。投資戦略の観点からは、光を電気信号に変えて映像を捉える「車載画像センサー」、周波数の低い電波で距離を測る「ミリ波レーダー」、レーザーの反射で距離を測る「LiDAR」などの技術開発に関わる企業に大きなチャンスが訪れていると言えよう。

- 11/16号では、日清紡ホールディングス(3105)、コメダホールディングス(3543)、マクセルホールディングス (6810)、チノー(6850)、デジ・ドット・コム(DIGI)を取り上げた。

■主な企業決算の予定

- 11月16日(月):あおぞら銀行、エーアンドエーマテリアル、サクサホールディングス、スカラ、ダイオーズ、ユー・エム・シー・エレクトロ、リクルートホールディングス、市光工業、昭和産業、(米)百度[バイドゥ]、タイソン・フーズ、JDドットコム

- 11月17日(火): (米)ウォルマート、ホーム・デポ

- 11月18日(水):(米)キーサイト・テクノロジーズ、Lブランズ、コパート、エヌビディア、TJX、ターゲット、ロウズ

- 11月19日(木):MS&ADインシュアランスグループホールディングス、SOMPOホールディングス、コナカ、東京海上ホールディングス、(米)インテュイット、ワークデイ、ロス・ストアーズ、網易[ネットイース]

■主要イベントの予定

- 11月16日(月)

・工作機械の見本市 「JIMTOF2020」がオンラインで開催(27日まで)

・GDP (3Q)、鉱工業生産(9月)

・APEC閣僚会議(オンライン形式)、クラリダFRB副議長がオンライン討論会に参加

・米ニューヨーク連銀製造業景況指数(11月)

・中国新築住宅価格(10月)、中国工業生産・小売売上高・固定資産投資(10月)

・タイGDP (3Q)

- 11月17日(火)

・個人向け貸出金住宅資金(3Q)

・米アトランタ・サンフランシスコ・ミネアポリス・ボストン連銀総裁が4連銀主催オンライン会議に参加、米フェイスブックとツイッターのCEOが上院司法委員会で証言、OPECプラスが共同閣僚監視委員会(オンライン)、米国立アレルギー感染症研究所ファウチ所長やビル・ゲイツ氏、孫正義氏がNYタイムズ主催会合に参加(18日まで、オンライン)

・米小 売売上高 (10月)、輸入物価指数 (10月)、鉱工業生産指数(10月)、米企業在庫(9月)、NAHB住宅市場指数 (11月)、米対米証券投資 (9月)

- 11月18日(水)

・貿易収支(10月)、訪日外客数(10月)

・米ニューヨーク連銀総裁・アトランタ連銀総裁がウェビナー参加、セントルイス連銀総裁が講演、ダラス連銀総裁がオンラインパネル討論会

・タイ中銀が政策金利発表

・米住宅着工件数 (10月)

・欧州新車販売台数(10月)、ユーロ圏CPI (10月)、英CPI(10月)

- 11月19日(木)

・アララが東証マザーズに新規上場

・対外・対内証券投資(11月8-14日)、東京販売用マンション(10月)

・EU首脳会議(オンライ ン)、トルコ中銀が政策金利発表、南ア中銀が政策金利発表、インドネシア中銀が政策金利発表、フィリピン中銀が政策金利発表

・米新規失業保険申請件数(14日終了週)、米中古住宅販売件数(10月)、米景気先行指標総合指数 (10月)

- 11月20日(金)

・全国CPI (10月)、じぶん銀行日本PMI製造業・サービス業・コンポジット(11月)、コンビニエンスストア売上高(10月)

・G20財務相会議(オンライン)、APEC首脳会議(オンライン)、米国と台湾が経済対話、米ダラス連銀総裁・米カンザスシティー連銀総裁が講演

- 11月21日(土)

・G20首脳会議(22日まで、オンライン)

(Bloombergをもとにフィリップ証券作成)

※本レポートは当社が取り扱っていない銘柄を含んでいます。

■グロース株が主導してきた米株高

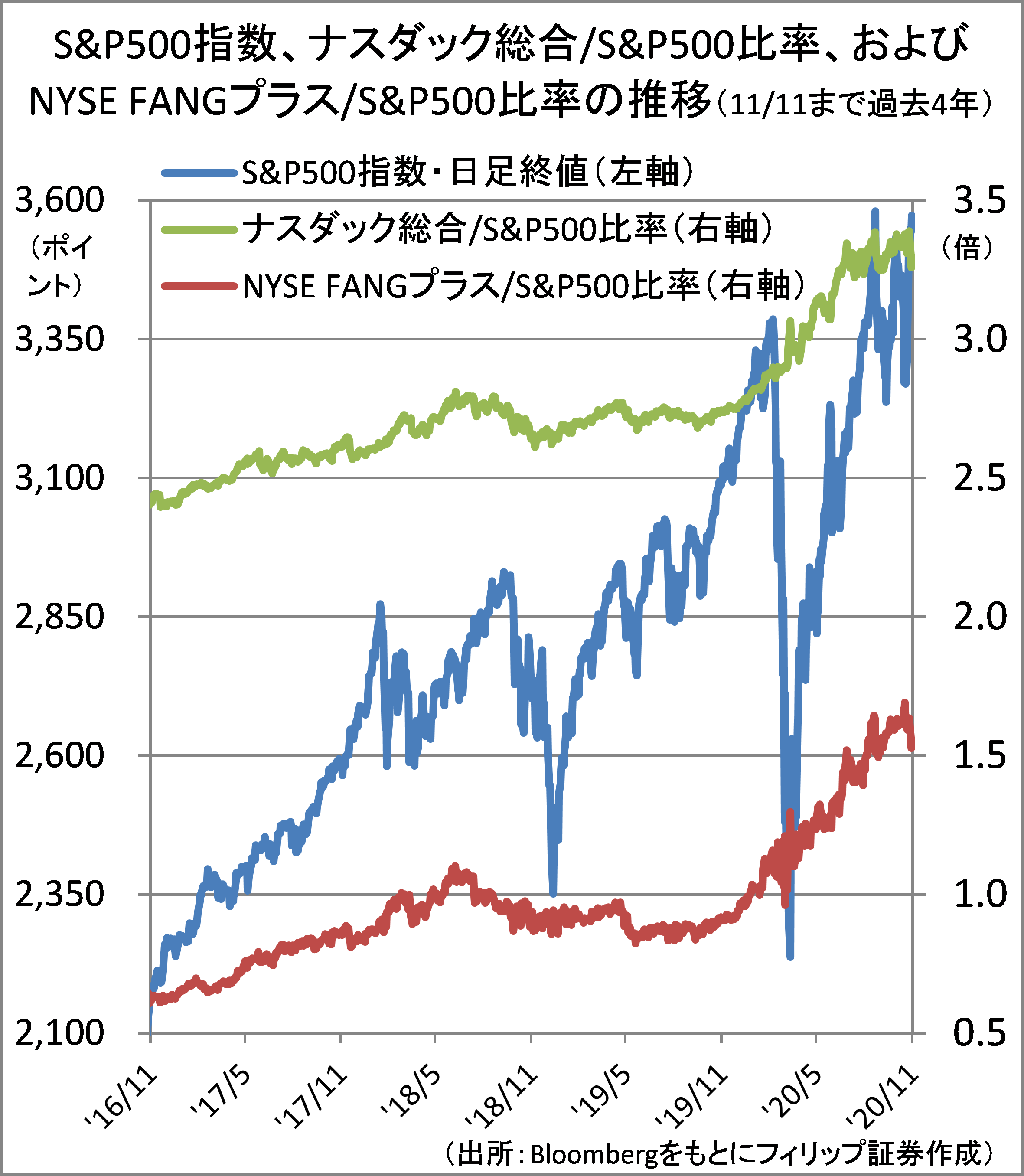

米製薬のファイザー(PFE)と独ビオンテックが新型コロナウイルスワクチンの臨床試験で高い有効性を示し、新型コロナワクチンが景気回復を支える期待感から、都市封鎖の恩恵を受けたハイテクIT関連のグロース株が売られ、コロナ禍による打撃が大きかった景気敏感のバリュー株への乗り換えの動きが見られ始めた。

過去4年の米主要株価指数の推移では、S&P500指数に対しハイテク銘柄中心のナスダック総合指数や巨大プラットフォーマーから構成されるNYSE FANGプラス指数が米国株高を主導。S&P500グロース指数/バリュー指数比率の推移からも、2008年以降はグロース株が優位だった。その一方、02年から07年はバリュー指数主導でS&P500指数が押し上げられたた時期だったことが注目されよう。

【グロース株が主導してきた米株高~バリュー株シフトで株高の可能性は?】

■主要コモディティ価格動向に注意

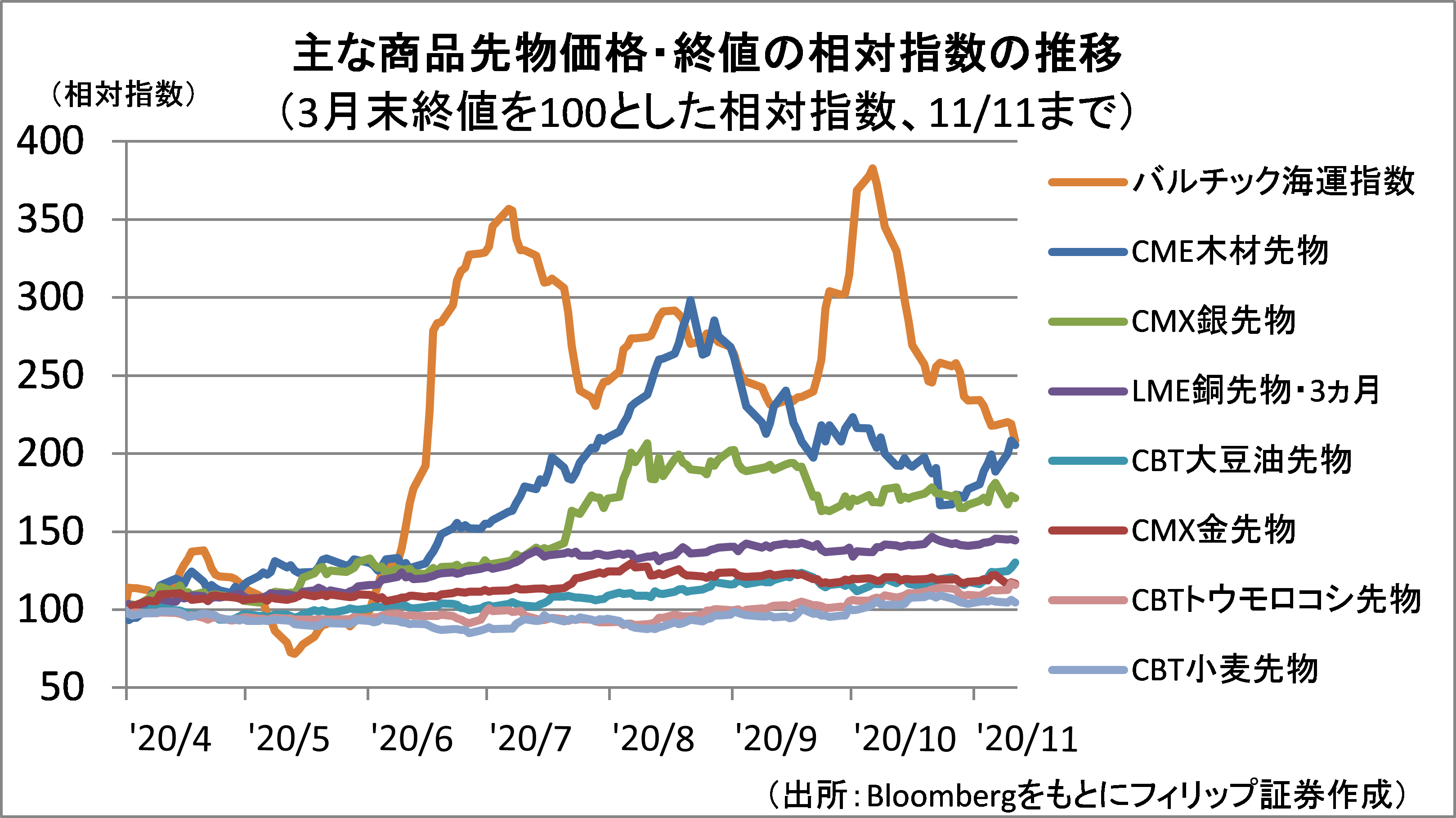

商品先物価格はグローバル経済の温度を敏感に反映しやすいものとして注目されるなか、ばら積み船市況の総合的な値動きを表すバルチック海運指数は、コロナ禍からいち早く立ち直りを見せた中国経済を受けて今年10月上旬まで高騰。その後は一転して急落した。8月頃まで相場が上昇していた木材先物や銀先物も9月以降は冴えない軟調な展開だ。

オーストラリアが新型コロナウイルスに関する独立した調査を求めたことに中国が反発し、報復措置として豪州産の7種類の主要商品の輸入を11/6から停止したほか、中国の次世代インフラ投資のため購入を増やした鉄鉱石や鉄鋼製品などの在庫増加に伴う荷動き鈍化がバルチック海運指数下落の原因と見られる。世界経済の回復にとって要注意だろう。

【主要コモディティ価格動向に注意~バルチック海運指数の急落が気になる】

■日本株のグロースとバリューの関係

日本株は、新型コロナウイルスワクチンの要因だけでなく、米著名投資家のウォーレン・バフェット氏の総合商社株買いに見られるように、海外投資家からのバリュー株への注目度が高かったなか、TOPIXグロース指数/バリュー指数比率を見ると、米国株と同様にリーマンショック後はグロース株がバリュー株に対して優位に展開していたことが分かる。

バリュー株の割安さの尺度としてPBR(株価純資産倍率)に着目すると、日経平均株価は、11/12終値でPBRが1.17倍、加重平均の1株当たり純資産(BPS)が21,812円。過去3年間を見ても加重平均PBRが約1.4倍まで上昇したことがあった。足元は株価上昇速度の過熱感があるものの、PBRから見た株価水準に割高感は感じられないと言えよう。

【日本株のグロースとバリューの関係~PBR(株価純資産倍率)に上昇余地も】

■アセアン株式ウィークリー・ストラテジー

(11/16号「アセアンのEV(電気自動車)投資」)

アセアンではインドネシアとタイがEV投資に注力している。インドネシアでは、EV向けのリチウムイオン電池を2024年メドに国産化する方針であり、国営4社が近く新会社を設立する予定。インドネシアは、GDPの約2割を占める製造業の中心的存在が自動車産業であることから、EV普及による関連産業の雇用維持が必要となること、およびEV電池の正極材に不可欠なニッケルの生産量および推定埋蔵量が世界首位であることなどもあり、今後のEV電池の生産拡大が見込まれる。

アセアンで自動車生産首位のタイでは、政府がEV関連の投資優遇策として新規に完成車の生産を始める場合、その事業で生じる法人税の支払いを最長8年免除することを打ち出した。蓄電池の国内生産を促すため、原材料の輸入関税を2年間は90%減免する措置も設けている。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。