【投資戦略ウィークリー 2020年9月14日号(2020年9月11日)】”政局相場とバリュー投資が日本株を支える要因”

■”政局相場とバリュー投資が日本株を支える要因”

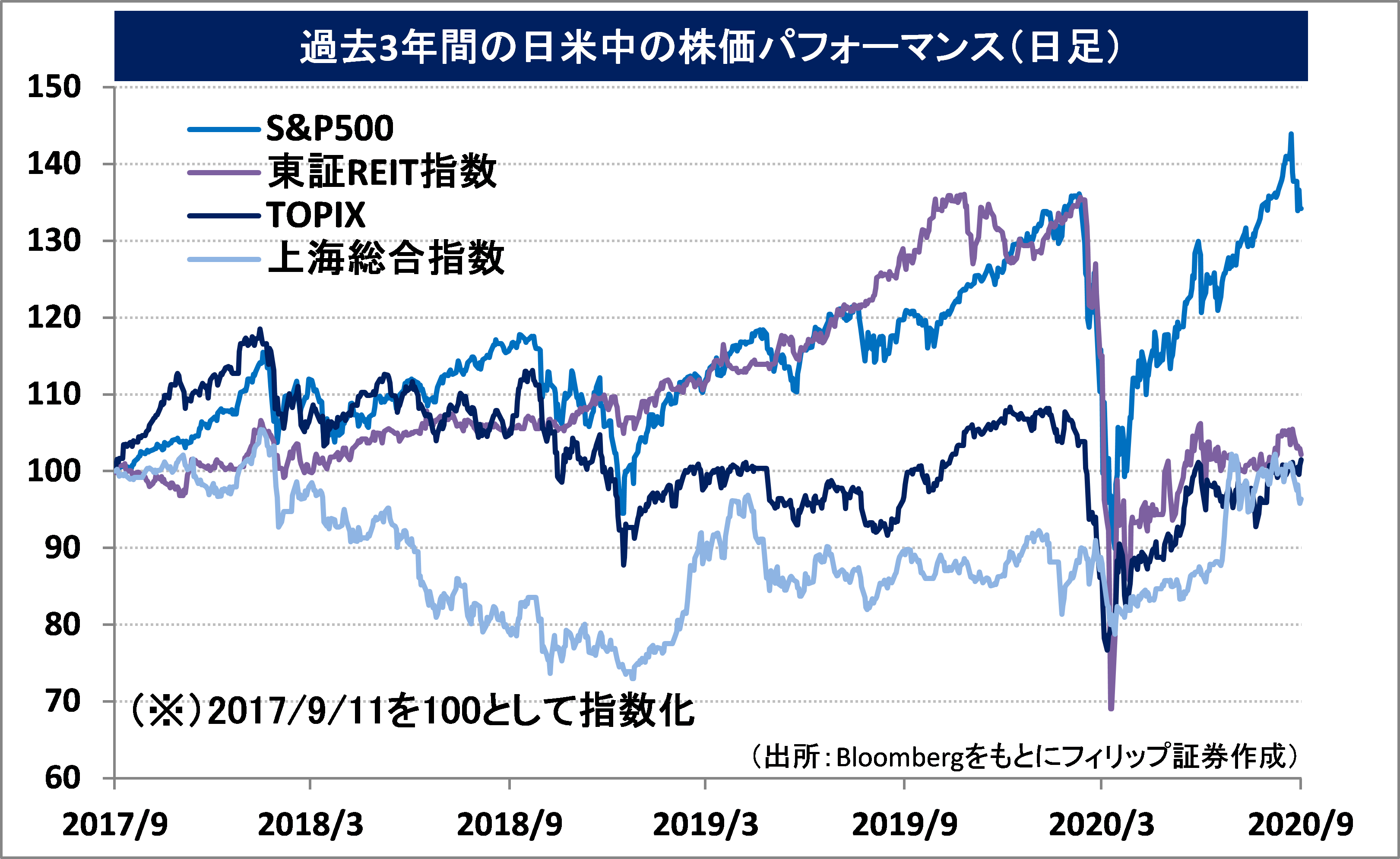

- 当ウィークリー2020年8月31日号(コロナ禍の焦点は介護へ、政局相場も開始へ)にて、9/11が日経平均株価の先物取引・オプション取引に係るSQ日であり、直前2週間の株価のボラティリティ上昇に要注意である旨を述べたが、9/3以降に米国株相場がハイテク・IT株を中心に大きく下落する中でも日本株相場は狭いレンジの範囲内で総じて堅調に推移。日経平均株価は8/28終値の22,882円に対し、指数を構成する225銘柄の始値を元に算出されるSQ値が23,272円となった。日本株式が米国株式と異なる堅調な相場展開となった主な要因として以下の2点が挙げられよう。

- 第1に、政局相場の幕が切って下ろされたことである。自民党総裁選は9/14に両院議員総会を開いて投開票が行われることとなり、9/16の臨時国会召集で次期首相が指名される予定である。自民党総裁選挙に立候補し次期首相の有力候補となった菅官房長官は、9/8に民放の番組で「新型コロナウイルス対策を最優先にすべき」という考えを重ねて示したうえで衆議院解散・総選挙に慎重な姿勢を示したが、米国のシンクタンクのイベントにオンライン参加した河野防衛相が「おそらく10月のどこかで早期の解散総選挙が行われる」と発言したことから、市場参加者が衆議院解散・総選挙を意識し始めたのではないかと考えられる。3年前の秋を含め、解散・総選挙は日本株にとって強い買い材料とされることが多く、日本株買いの要因の一つと見られる。

- 次に、ウォーレン・バフェット氏の総合商社株買いに代表される「バリュー株」投資の流れの本格化が挙げられる。低PBR(株価純資産倍率)または高配当利回りといったバリュー株への投資について、当ウィークリー2020年5月25日号(「PBR革命」と低PBR銘柄からの脱却)にて、コロナ禍の影響が不透明な中で予想PER(株価収益率)よりもPBRのほうが投資尺度として確実性が高いとして低PBR銘柄に既に注目していたが、米国のハイテク・IT銘柄に代表される成長期待の「グロース株」の株価下落により、グロースからバリューへの移行が加速してきた面もあろう。また、国策に関わるような大企業の時価総額が低過ぎることは、海外企業からの買収リスクの観点から日本政府としても看過できないのではないだろうか。

- 当面の日本株相場に対しては、米国技術を使う企業から中国ファーウェイへの半導体輸出が全面的に止まる可能性が高まっていることに加え、増税を掲げるバイデン氏の米大統領選当選が米国株安に繋がるリスクがあることなどから、警戒が必要だろう。

- 9/14号では、日本製鉄(5401)、日本電気(6701)、AOKIホールディングス(8214)、アイネス(9742)、ゲンティン・シンガポール(GEN)を取り上げた。

■主な企業決算の予定

- 9月14日(月): エニグモ、ツルハホールディングス、アークランドサカモト、日東製網、ファーストロジック、Hamee、マネジメントソリューションズ、レナー

- 9月15日(火): パーク24、Link-U、アドビ、フェデックス

- 9月16日(水): コーセル、アスクル、ナイガイ

- 9月17日(木): クスリのアオキホールディングス

■主要イベントの予定

- 9月14日(月)

・鉱工業生産(7月)、第3次産業活動指数(7月)

・EU中国首脳ビデオ会議、OPEC月報

・ユーロ圏鉱工業生産 (7月)

・中国新築住宅価格(8月)、中国のファイナンス規模、新規融資、マネーサプライ (8月、15日までに発表)

- 9月15日(火)

・米FOMC(16日まで)

・第75回国連総会(ニューヨーク、30日まで)22日から一般討論演説

・米輸入物価指数 (8月)、米鉱工業生産(8月)

・独ZEW期 待指数 (9月)、英ILO失業率(5-7月)

・中国工業生産、小売売上高、 都市部固定資産投資(8月)

・国際エネルギー機関(IEA)月報

- 9月16日(水)

・臨時国会召集・首相指名選挙

・貿易収支 (8月)

・米FOMC声明発表、議長記者会見と経済予測

・欧州委員長、施政方針演説

・OECD経済見通しの中間報告

・米小売売上高 (8月)、米企業在庫 (7月)、米NAHB住宅市場指数 (9月)、対米証券投資 (7月)

- 9月17日(木)

・日銀金融政策決定会合、終了後に結果を発表。黒田総裁が会見

・雪国まいたけ、東証1部に再上場

・対外・対内証 券投資 (9月6-12日)、東京販売用マンション(8月)

・英中銀、インドネシア中銀、南ア中銀、政策金利発 表

・アジア開発銀行年次総会(第 2段階)(バーチャル形式、18日まで)

・米新規失業保険申請件数 (9月12日終了週)、米住宅着工件数 (8月)

・欧州新車販売台数 (8月)、ユ ーロ圏CPI (8月)

・豪雇用統計(8月)、ニュージーランドGDP(2 Q)

- 9月18日(金)

・全国CPI (8月)、資金循環統計(4-6月期速報)、訪日外客 数(8月)

・ロシア中銀が政策金利発表

・米セントルイ ス連銀総裁がバーチャル形式の討論会に参加

・米経常収 支(2Q)、米景気先行指標総合指数 (8月)、米ミシガン大学消費者マイ ンド指数 (9月)

(Bloombergをもとにフィリップ証券作成)

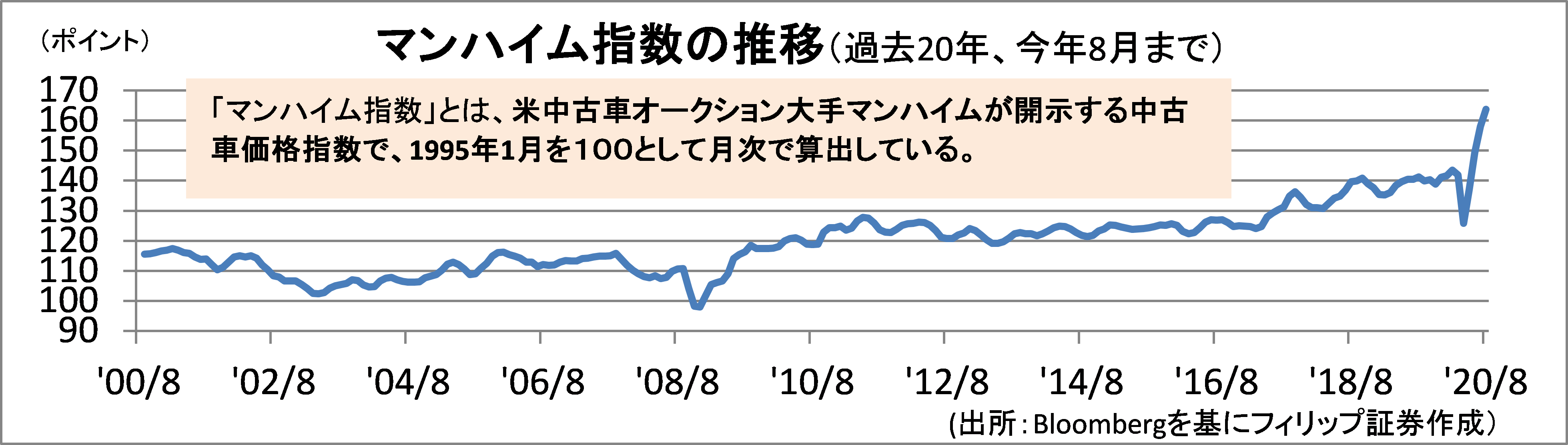

■米中古車価格は歴史的高水準

米国の中古車価格の動向を示す「マンハイム指数」は今年8月に163.4と前月比5.4ポイント上昇し、3ヵ月連続で過去最高を更新。4月から約3割上昇した。コロナ禍の影響による生産休止で新車が不足したほか、レンタカー会社の経営悪化で中古車の供給が減っていることも価格上昇の要因となっている。また、週600ドルの失業給付金が7月末に期限切れとなったことで消費者の節約志向が進むことが想定され、需要増が見込まれる。

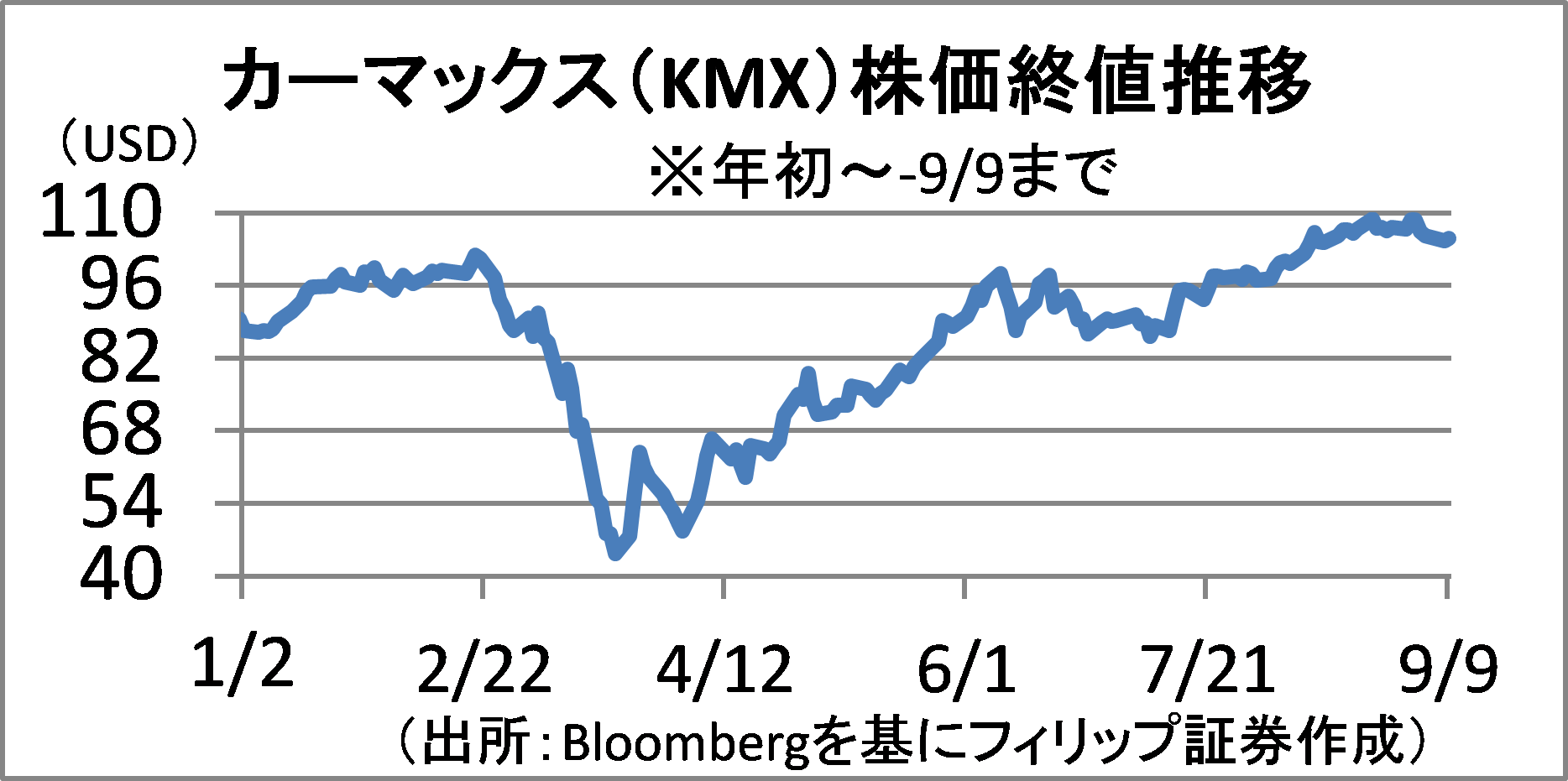

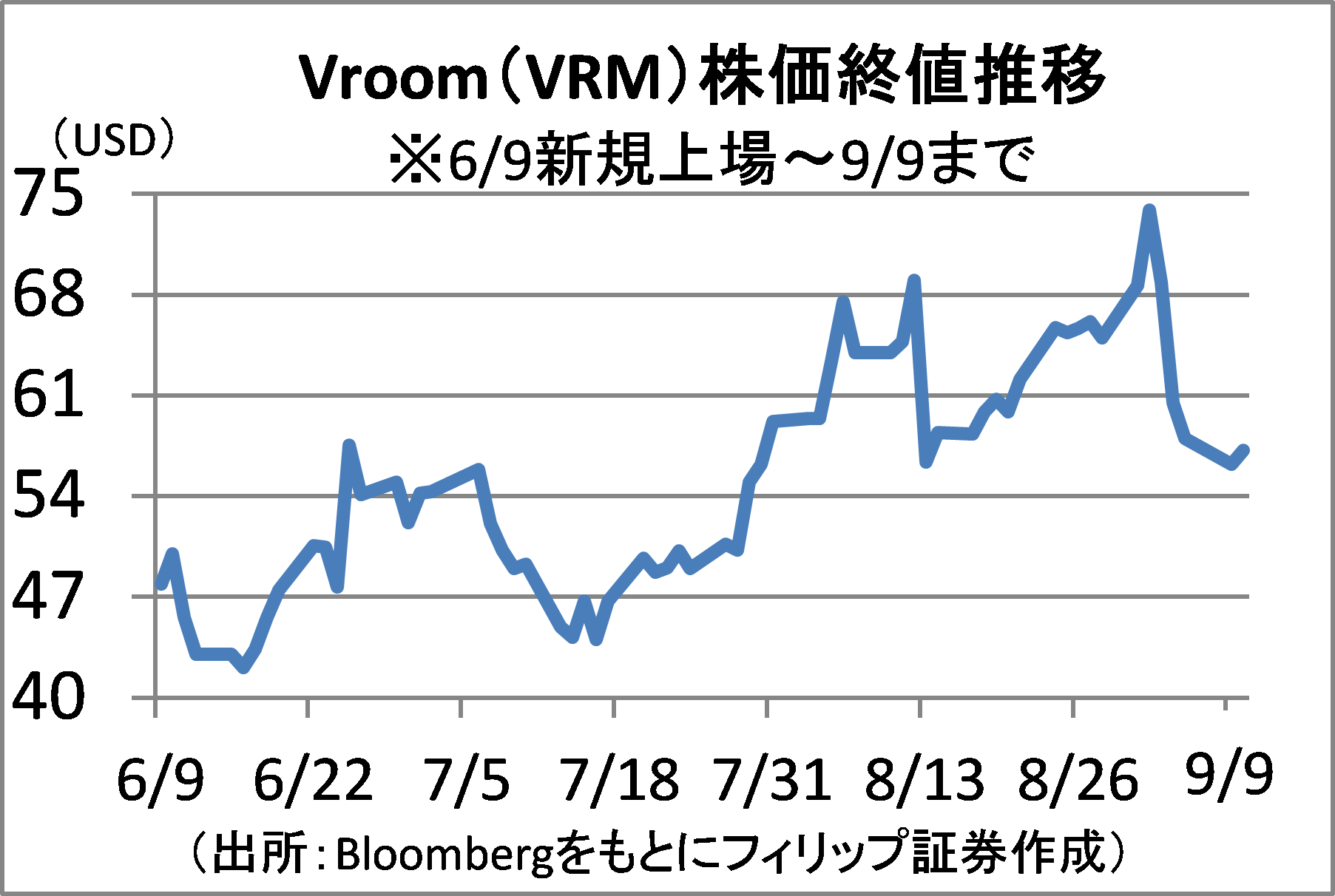

米中古車販売のカーマックス(KMX)は3-5月期の既存店売上高が前年同期比41.8%減と苦戦したが、6-8月期の巻き返しが期待される。また、6/9にナスダックに新規上場したオンライン中古車売買プラットフォーマーのVroom(VRM)は売買の手軽さが評判を呼んで急成長中だ。

【米中古車価格は歴史的高水準~マンハイム指数、関連銘柄の株価に注目】

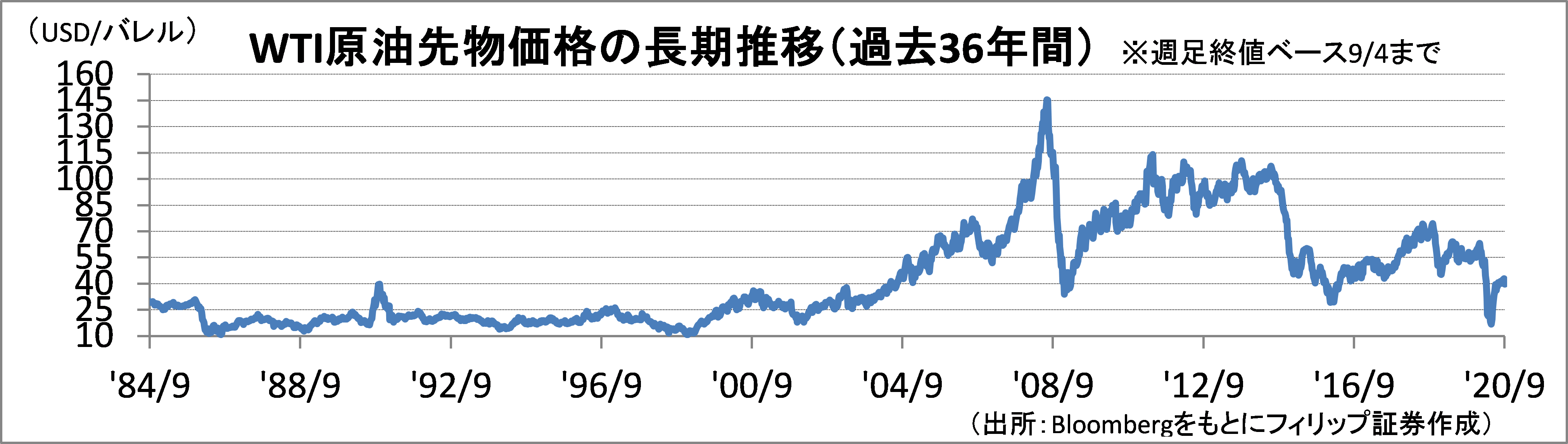

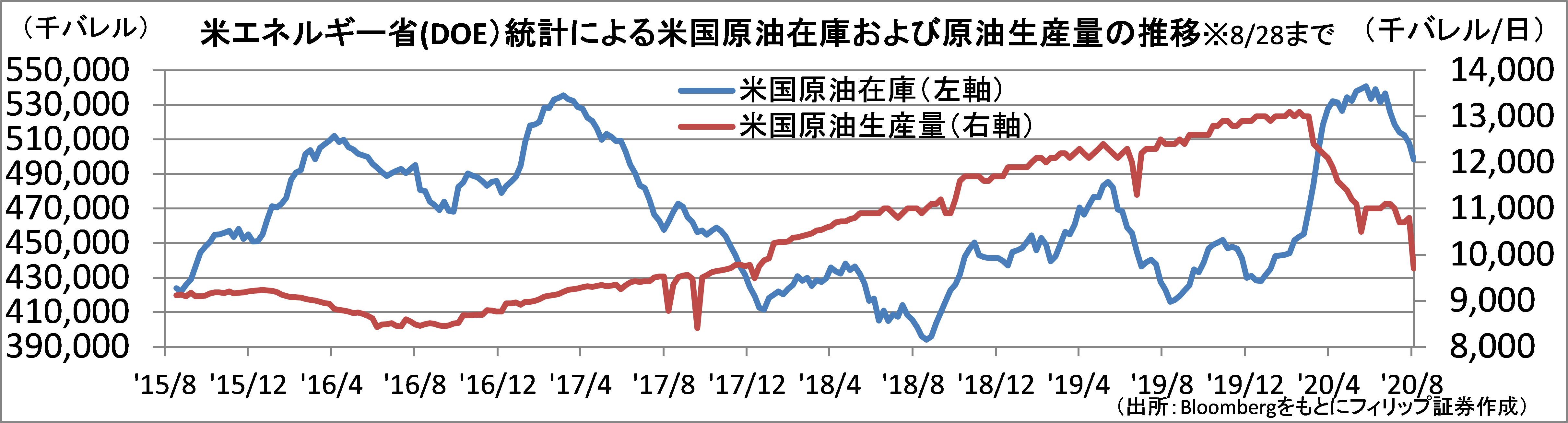

■原油価格の長期推移と足元の在庫

WTI原油先物価格は、8/26に今年5月来最高値1バレル43.78ドルまで上昇したが、9/3以降の米国株式下落の影響を受けて9/8の36.13ドルまで下落。同先物価格は1980年代まで遡れば2004年4月まで10-40ドルのレンジで推移していた。そのため、40ドルの水準が市場関係者に強く意識されていることが推察される。今年3月に、週末を挟んで6日(安値41.05ドル)から9日(高値34.88ドル)に窓を開けて急落したのもその表れだろう。

米エネルギー省統計によれば、8月末時点で米原油生産量が3月のピークから約26%減少しているのに対し、米原油在庫の減少率は6月のピークから約7.8%にとどまる。原油需要の本格回復には、新型コロナウイルスワクチンの普及を通じた旅客需要の回復が必要だろう。

【原油価格の長期推移と足元の在庫~1バレル40USDの攻防戦が重要か】

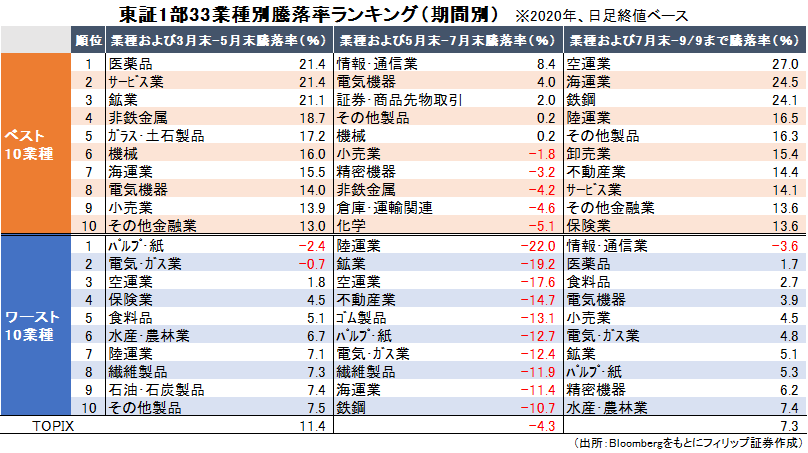

■東証1部33業種別騰落率の推移

今年7月末から9/9までの東証1部業種別指数の騰落率ランキングを見ると、上位4位までの業種(空運業、海運業、鉄鋼、陸運業)は全て5月末-7月末の騰落率の下位10業種に含まれており、空運業や陸運業は3月末-5月末の騰落率下位10業種にも含まれていた。これに対し、下位2業種(情報・通信業および医薬品)は、情報・通信業が5月末-7月末の騰落率で首位、医薬品が3月末-5月末の騰落率で首位だった。

7月末-9/9までの騰落率上位4位までの業種は、経済活動回復の恩恵を受けやすい景気敏感業種というだけではなく、低PBR(株価純資産倍率)のバリュー株が多く含まれる業種でもある。ワクチン普及も遠くない時期に見込まれるなか、特にPBR1.0倍割れ銘柄は注目されよう。

【東証1部33業種別騰落率の推移~空運業・海運業・鉄鋼・陸運業の逆襲】

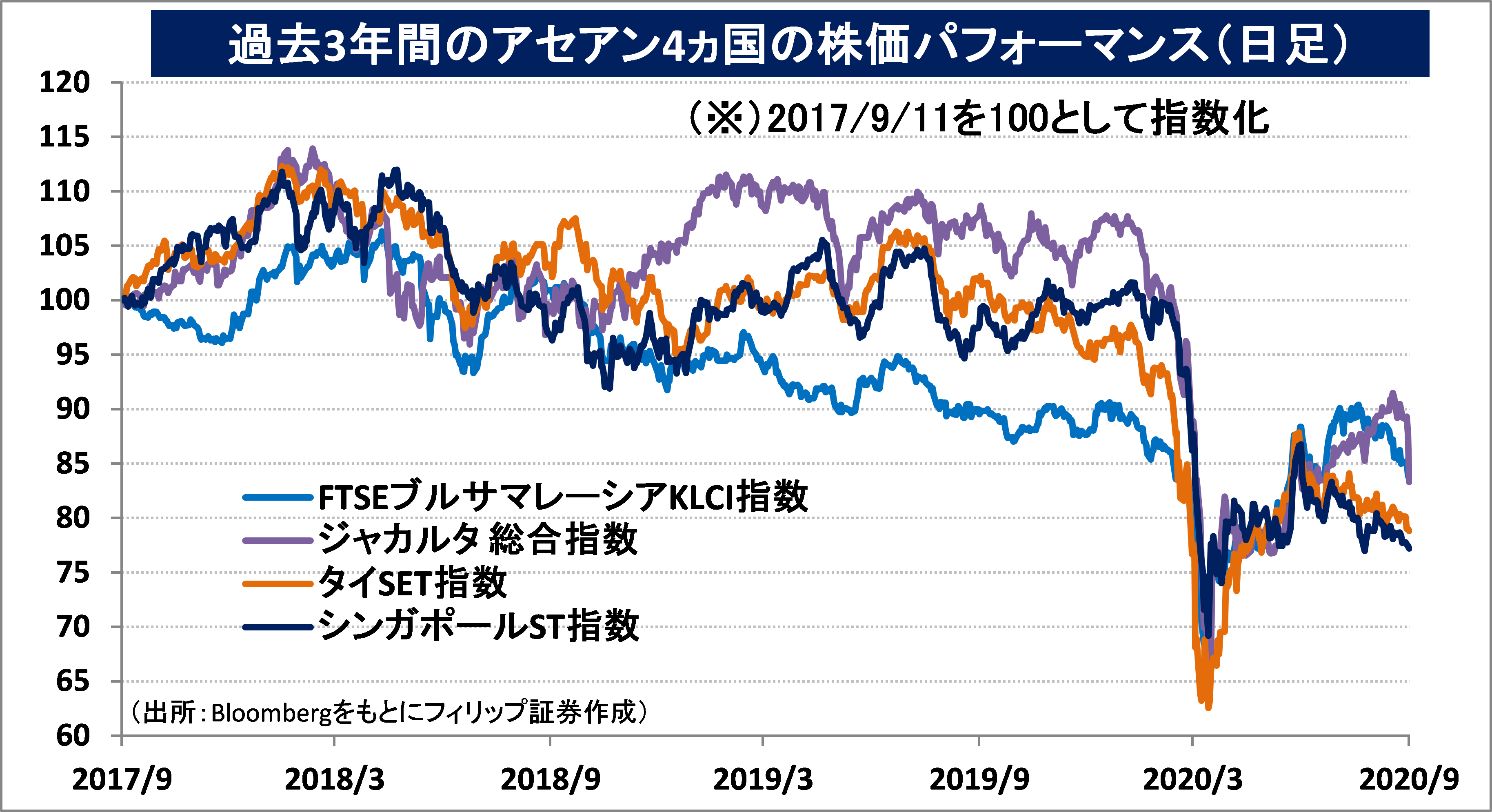

■アセアン株式ウィークリー・ストラテジー

(9/14号「金融機関の業績見通し」)

アセアン4ヵ国の金融機関における4-6月期の業績で共通している点として、①相次ぐ政策金利の引き下げによる純金利マージン(NIM)の減少、および、②経済状況・与信状況の悪化に伴う貸倒・減損損失に係る引当金繰入額の大幅増といった点が挙げられる。金融機関の総収益は、貸出と預金の利鞘である「純金利収益」、および様々なフィービジネスや投資・トレーディング収益などを擁する「非金利収益」から成り立つなか、NIMの縮小を貸出残高の伸びで吸収できずに純金利収益が減少する金融機関が出始めている。また、純金利収益および非金利収益で増収を確保し、かつ、経費を削減しても、引当金繰入額の大幅増によって純利益が減益となる傾向が見られる。厳しい環境下、タイのTMB銀行(TMB)が合併によって大幅増益を達成していることは注目される。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。