【投資戦略ウィークリー 2020年9月7日号(2020年9月4日)】”「オマハの賢人」の商社株買いが示唆するもの”

■”「オマハの賢人」の商社株買いが示唆するもの”

- ウォーレン・バフェット氏率いる米投資会社バークシャー・ハザウェイによる日本の5大総合商社株式買いが波紋を呼んでいる。同氏に由来する「バフェット指数」(当該国の株式時価総額÷当該国の名目GDP×100で計算)から見ても米国株が1990年代終盤のITバブルを超える割高水準にある可能性があることから、バフェット氏がインフレ進行とドル安に伴う外国株の投資妙味増大を期待している表れではないかという見方も出ている。

- 昨年9月、バークシャーは同社として初となる円建て債を発行。発行額は償還までの年限が5-30年の6本の社債で合計4,300億円に上った。このうち10年債の表面利率が44%、5年債は0.17%などの低金利であり、調達した円資金を元手に高配当利回りの日本株に投資すれば、インカム・ゲインからコストを控除したキャリー収益を安定して長期的に稼ぐことができるものと見込まれる。

- 一般的に、米ドルを保有する海外投資家が円資金を調達して円資産に投資する場合、円建て債券の発行のほか、ドル円スワップによりドル資金を円転することも行われる。仮にこのような「ドルキャリー・トレード」が大規模に行われれば、ドル円相場は円高ドル安に傾くことが予想される。ただし、この場合の円高はリスクオフを意味するのではなく、1985年のプラザ合意以降に見られた「円高・日本株高」と同じようなマネーの流れを有する「日本買い」を意味しよう。バフェット氏の商社株買いは、「日本買いの円高」の可能性を示唆したものとして最大限注目に値するものと言えよう。

- これは、異次元金融緩和を伴う円安を経済成長の原動力としてきた「アベノミクス」からのパラダイムシフトが必要とされることも意味している。現時点では次の首相は菅官房長官が有力視されているが、同氏は9/2の記者会見でアベノミクスを「責任を持って引き継ぐ」と述べた。海外投資家による「日本買い」へのパラダイムシフトのためには、主要閣僚ポストに誰が就くのかがポイントとなろう。まず、米英など5ヵ国の機密情報共有の枠組み「ファイブ・アイズ」との連携拡大に意欲を示している河野防衛相の官房長官就任、次に、財務省の財政健全化路線と対峙して積極財政を推し進める可能性が強い甘利税調会長の財務大臣就任などは、株式市場における「日本買い」を促す余地があるのかも知れない。

- 9/11に日経平均先物・オプション取引に係るMSQ(メジャーSQ)を控えていること、および9/3の米国主要IT株急落を受け、株価ボラティリティの更なる上昇が予想される。要警戒であろう。

- 9/7号では、住友林業(1911)、ユー・エス・エス(4732)、日本農薬(4997)、丸紅(8002)、ウイルマー・インターナショナル(WIL)を取り上げた。

■主な企業決算の予定

- 9月7日(月): トーホー

- 9月8日(火): ミライアル、スバル興業、ルルレモン・アスレティカ、Slack Technologies

- 9月9日(水): トビラシステムズ

- 9月10日(木): 東京ドーム、積水ハウス、ジャパンディスプレイ、オラクル

- 9月11日(金):トルク、レオパレス21、ユー・エム・シー・エレクトロ、丸善CHIホールディングス、プロレド・パートナーズ、クローガー

■主要イベントの予定

- 9月7日(月)

・外貨準備高 (8月)、景気動向指数(7月)

・米休場(レーバーデー)

・独鉱工業生産 (7 月)

・中国外貨準備高 (8月)、中国貿易収支 (8月)

- 9月8日(火)

・毎月勤労統計–現金給与総額・実質賃金総額・家計支出(7月)、GDP(改定値) (2Q)、国際収支(7月)、銀行貸出動向(8月)、マンパワー雇用調査 (4Q)、景気ウォッチャー調査 (8月)

・米消費者信用残高 (7月)

・ユーロ 圏GDP (2Q・改定値)、独貿易収支 (7月)、南アGDP (2Q)

- 9月9日(水)

・マネーストック (8月)、倒産件数(8月)、工作機械受注(8月)

・北朝鮮の建国記念日

・米求人件数 (7月)

・中国CPI・ PPI (8月)

・ロシアGDP (2Q)

- 9月10日(木)

・ソニーがESG/テクノロ ジー説明会を開催

・対外・対内証券投資 (8/30 -9/5)、コア機械受注 (7月)、東京オフィス空室率 (8月)

・ECBが政策金利発表、総裁記者会見・総裁が独連銀のイベントで 講演(オンライン)

・マレーシア中銀が政策金利発表

・米新規失業保険申請件数 (5日終了週)

・米PPI (8月)、米卸売在庫 (7月)

・中国経済全体のファイナンス規模、新規融資、マネーサプライ (8 月、15日までに発表)

- 9月11日(金)

・景況判断BSI大企業製造業・全産業 (3Q)、国内企業物価指数 (8月)

・ユーロ圏財務相会合(ユーログループ)、EU財務相非公式理事会(ベルリン、12日まで)

・米CPI (8月)、米財政収支 (8月)

・独CPI (8月)、英鉱工業生産 (7月)

(Bloombergをもとにフィリップ証券作成)

※本レポートは当社が取り扱っていない銘柄を含んでいます。

■シスコシステムズの昔と今

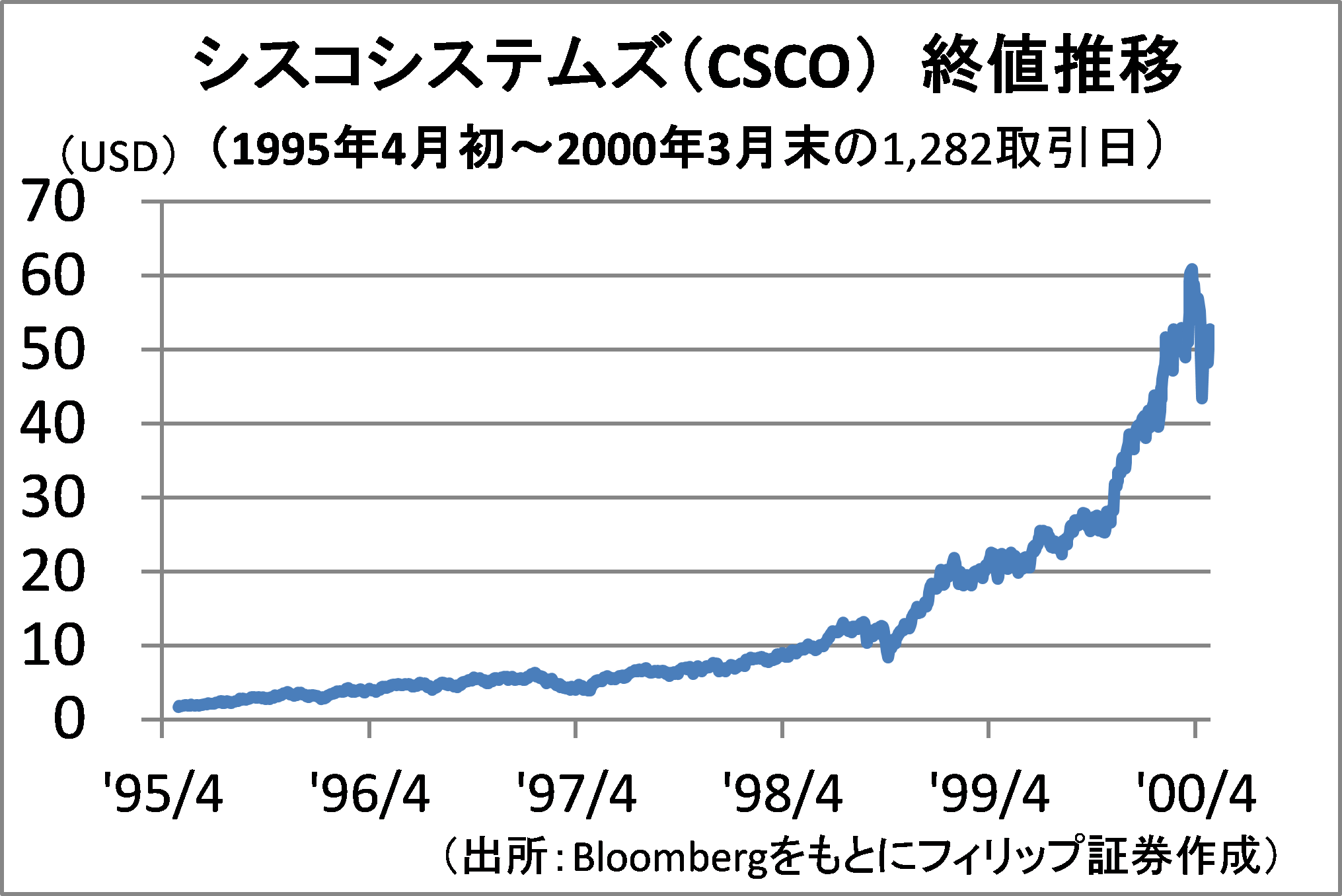

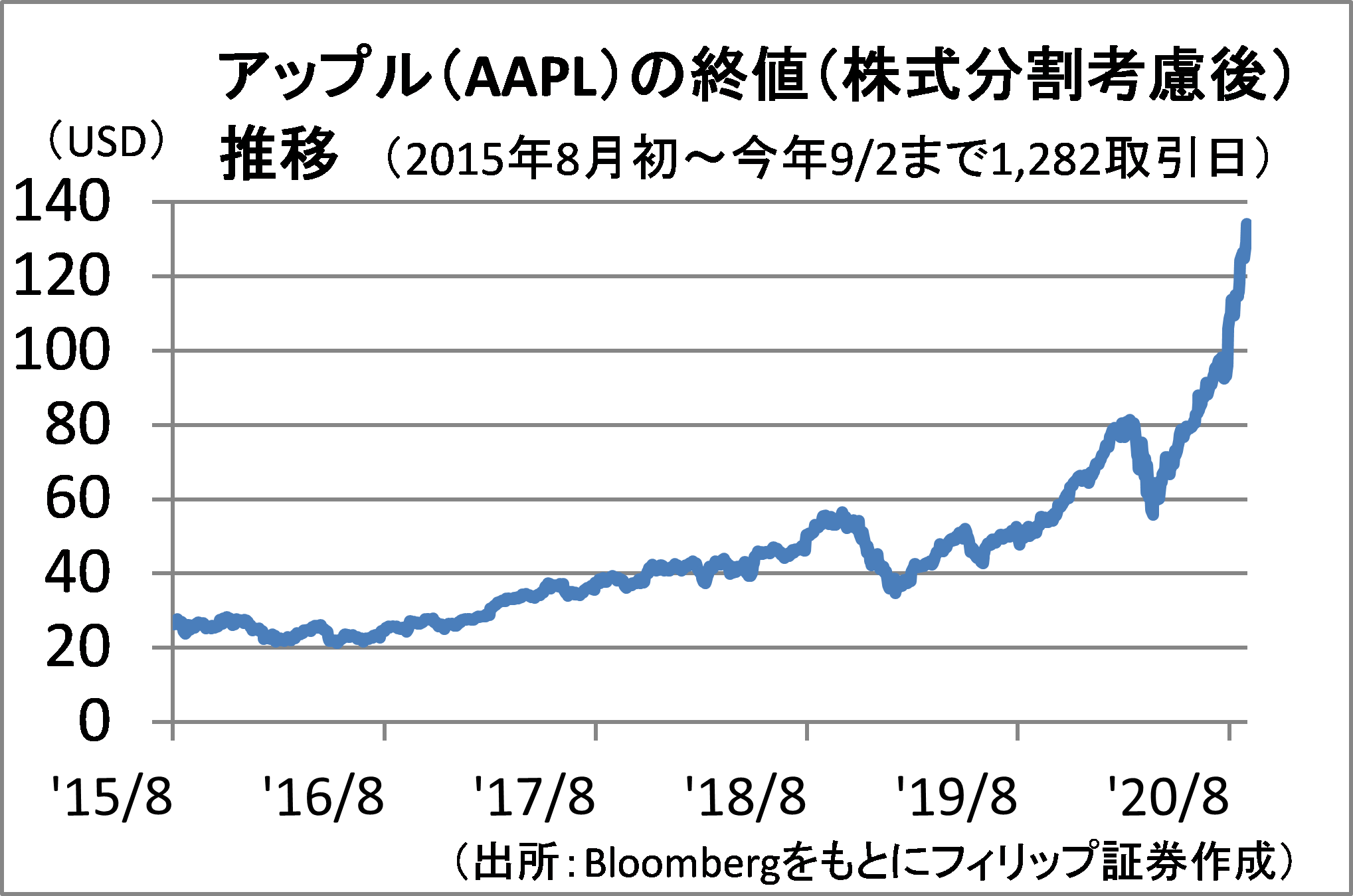

データネットワーク製品メーカー大手のシスコシステムズ(CSCO)の株価は「ITバブル」と呼ばれた2000年の3/27までの1年間で約3倍上昇した。これに対し、時価総額で世界首位のアップル(AAPL)は終値で最高値を付けた9/1までの1年間で約2.6倍上昇。シスコシステムズの95年4月から、アップルの15年8月からの5年間の株価推移を見ると長期的な株価上昇のパターンが類似している面もある。

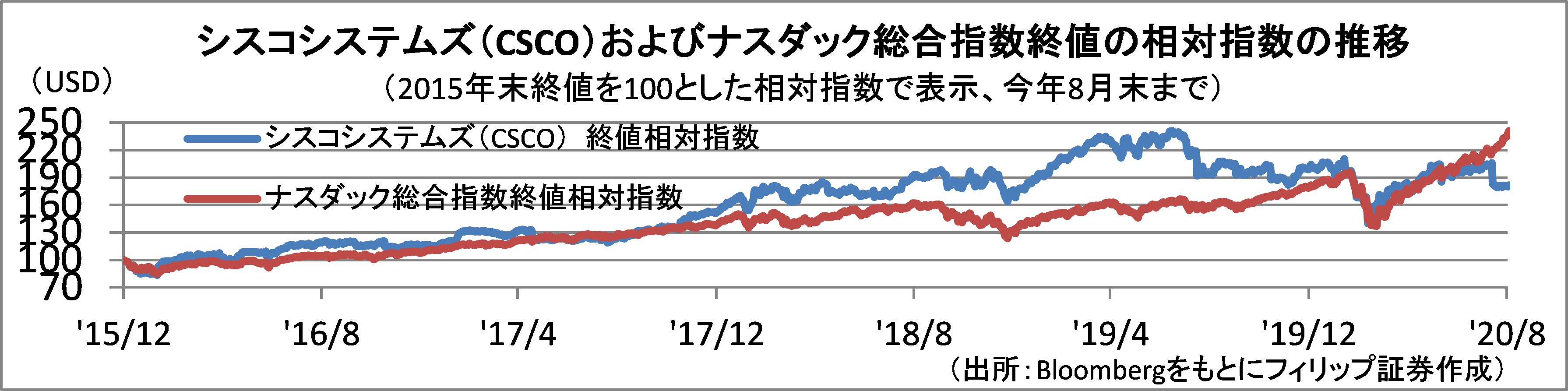

シスコシステムズは現在もネットワーク製品やウエブ・ビデオ会議システムでIT業界大手の地位を占めており、その株価はIT企業を主要構成銘柄とするナスダック総合指数との相関性を窺える。同社株価は2019年以降、ナスダックに先行する傾向が見られる。今年6月以降の下落に同様の先行性があるのかが注目される。

【シスコシステムズの昔と今~ITバブル時の株価と今の株価からの考察】

■木材と天然ゴムの国際相場が高騰

米国では、コロナ禍で在宅時間が長くなったことを背景に自宅改装のためにDIY需要や専門業者への依頼が増え、木材価格が急騰。指標となるCMEの先物価格は4/1に付けた年内安値から8月の年内高値まで約3.2倍上昇した。自宅改装以外にも、店内での飲食が認められない地域では、飲食店が天蓋スペースに木の棚や花壇を設けテーブルを並べることに伴う木材需要もある。

中国ではコロナ禍で打撃を受けた製造業の回復が続き、天然ゴムの需要が急増。SGXのRSS3先物価格は4/7に付けた年内安値から8/31の年内高値まで約65%上昇した。世界最大の天然ゴム生産国であるタイでは、ゴム樹脂を採取できる栽培面積の拡大率を採取量の増加率が上回る。需給面はタイトとなろう。

【木材と天然ゴムの国際相場が高騰~新型コロナ特需と中国製造業の回復】

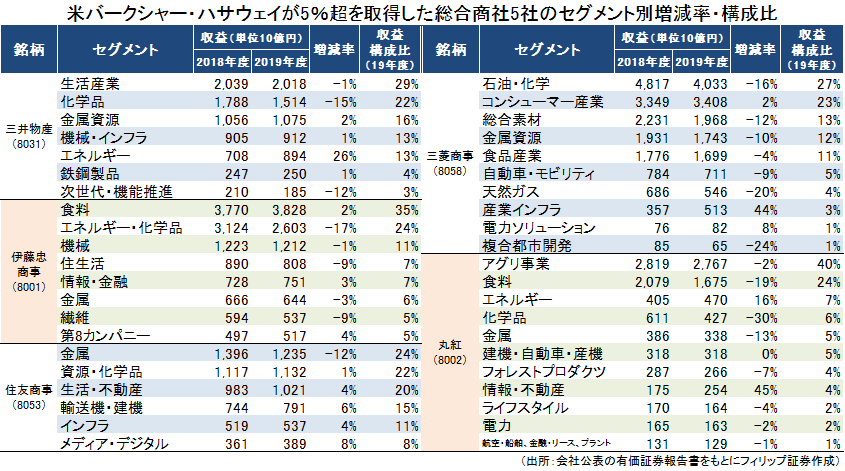

■バフェットの5大総合商社株投資

8/30、投資家ウォーレン・バフェット氏が率いる米投資会社バークシャー・ハザウェイが日本の5大総合商社株を各々発行済株式数の5%超まで買っていたことを発表。同氏は「日本の未来と、5つの商社の未来に参画することを楽しみにしている」と述べた。高配当利回りや低PBR(株価純資産倍率)といった割安さのほか、事業面の魅力も大きいと見られる。

事業セグメント別に見ると、各社ともバークシャー・ハーサウェイ傘下の事業でもあるエネルギーや資源関連に注力している点が挙げられる。世界的にコロナ禍から経済が回復に向かうなか、エネルギーや資源のほか、穀物・木材・天然ゴムなど多くの国際商品相場が上昇基調に転じている。長期景気循環におけるインフレへの転換の可能性も考えられよう。

【バフェットの5大総合商社株投資~各社ごとに強みのあるセグメントに特徴】

■アセアン株式ウィークリー・ストラテジー

(9/7号「粗パーム油価格の上昇見通し」)

9/1、マレーシア・パーム油委員会(MPOB)は、新型コロナウイルス流行が拡大する中でも粗パーム油(CPO)価格が上昇するとの見通しを示した。MPOBの会長は「輸入国からの需要が継続してある」、「インドがマレーシアのCPOの輸入を再開するなど、マレーシアのパーム油製品の輸出が回復することを確信している」と述べた。インドは2019年のパーム油製品輸入量が900万トン、その内、マレーシアのパーム油製品を440万トン輸入していたなか、マハティール前首相がインドのジャム・カシミール自治権剥奪を批判したこと、およびイスラム教徒以外の不法移民に国籍を与えるインドの国籍法改正を非難したこへとの報復措置として2020年初より輸入を事実上禁止していた。その後、インドはマレーシア新政権発足により関係が改善されたとして5月より禁輸措置を解いていた。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。