【投資戦略ウィークリー 2020年8月31日号(2020年8月28日)】銘柄ピックアップ

■銘柄ピックアップ

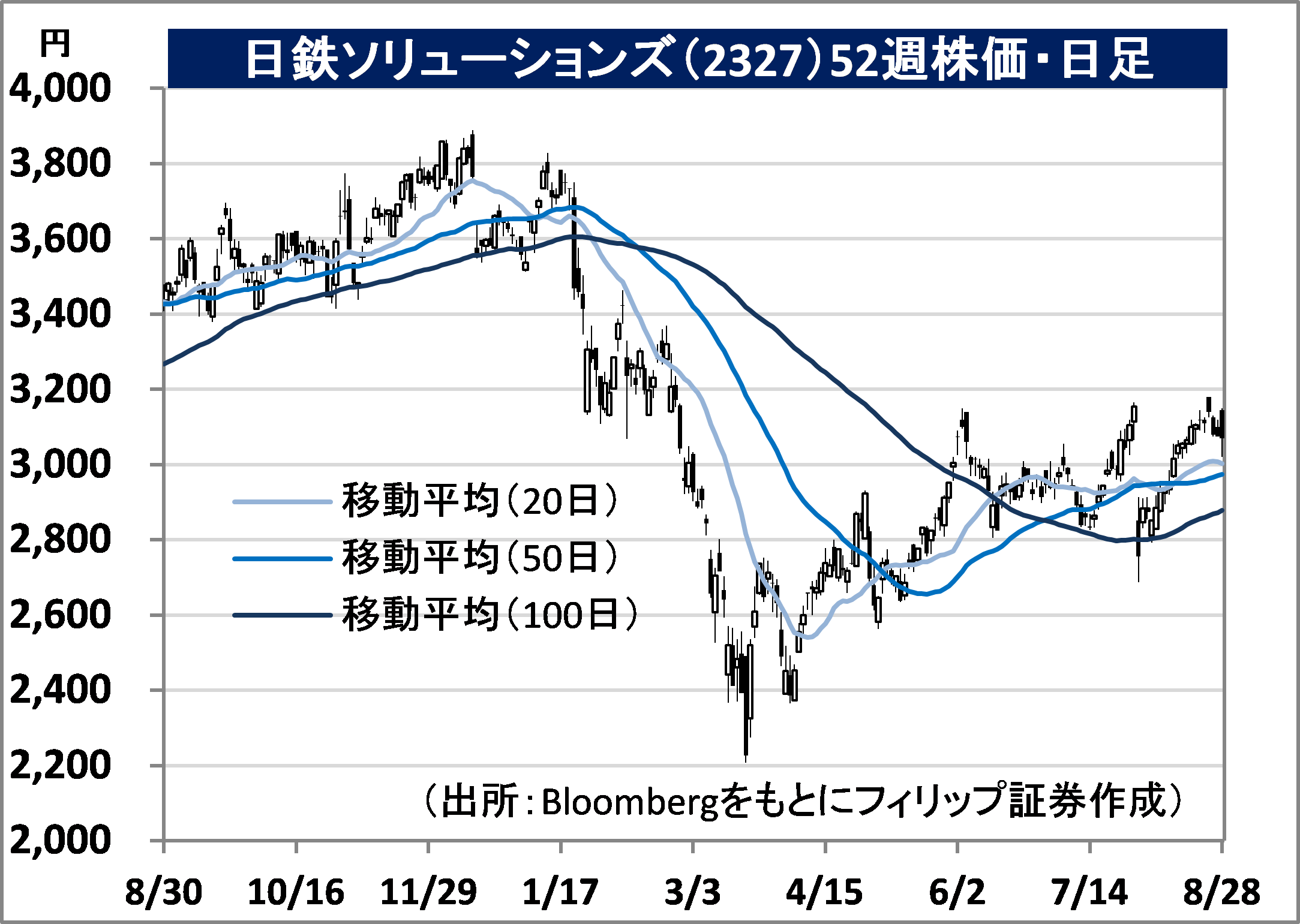

日鉄ソリューションズ(2327)

3,070 円(8/28終値)

・1980年に新日鉄を親会社として設立。日本製鉄(5401)グループのシステムインテグレーターだが、売上高の約8割は親会社以外の企業・官公庁向けシステム開発・コンサルティングが占める。

・7/30発表の2020/3期1Q(4‐6月)は、売上高が前年同期比17.4%減の566.44億円、営業利益が同26.1%減の51.02億円。顧客のITプロジェクト継続をテレワークで支え、デジタル変革に取り組んだものの、前年同期に計上した中央官庁向け大型基盤案件の反動減により減収減益となった。

・通期会社計画は、売上高が前期比7.2%減の2,550億円、営業利益が同15.8%減の239億円。「アフターコロナ」を見据えた顧客のデジタル変革(DX)支援、および日本製鉄グループの事業構造改革をITシステム面で支える役割など同社の重要性が高まろう。また、企業グループのROE向上の要請や利益を企業集団内に留めたい親会社の事情から、親子上場見直しの動きも注目されよう。

はごろもフーズ(2831)

3,170 円(8/28終値)

・1931年に鮪油漬缶詰事業を創業後、1947年に設立。1958年に製品名「シーチキン」を商標登録。缶詰類・パスタ・包装米飯・かつお削り節・のりなどの製造販売を行う食品事業を手掛ける。

・8/13発表の2021/3期1Q(4-6月)は、売上高が前年同期比0.8%増の211.36億円、営業利益が同79.3%増の12.60億円。コロナ禍に伴う外出自粛や休校等の影響による家庭向けの缶詰・パスタ製品の需要増、および主原料の価格安定や一般管理費の減少などが増収・営業増益に寄与した。

・通期会社計画は、主力の缶詰やパスタがコロナ禍による家庭用需要の一巡により、売上高を前期比1.0%減の820億円、営業利益を同5.5%減の29億円としている。巣篭り時間の増加に伴い生活習慣病の予防やダイエットなどの需要が高まると見込まれるなか、同社はオイル不使用シーチキンのほか糖質を抑制した健康志向の商品展開を強化中であり、成長継続の余地は大きいだろう。

東光高岳(6617)

1,012 円(8/28終値)

・2012/10に高岳製作所と東光電気の共同株式移転により設立され、2014/4に経営統合。東京電力パワーグリッドが34.8%の筆頭株主。電力機器事業および計量事業などを主な事業とする。

・7/31発表の2021/3期1Q(4-6月)は、売上高が前年同期比2.7%増の196.59億円、営業利益が前年同期の▲3.88億円から1.18億円へ黒字転換。電力機器事業においてプラント物件および配電機器の販売増加が増収に寄与したほか、機種構成の変動による利益率向上が営業黒字化に貢献。

・通期会社計画は、売上高が前期比1.4%減の920億円、営業利益が同0.9%減の23億円。EMS(環境マネジメントシステム)を手掛けるエネルギーソリューション事業の1Qが、電気自動車(EV)向け急速充電器の需要増により前年同期比78.2%増収。世界的環境規制の高まりを背景にEVを本格的に普及させていくうえで充電インフラの整備が不可欠であり、同社の急速充電器が注目されよう。

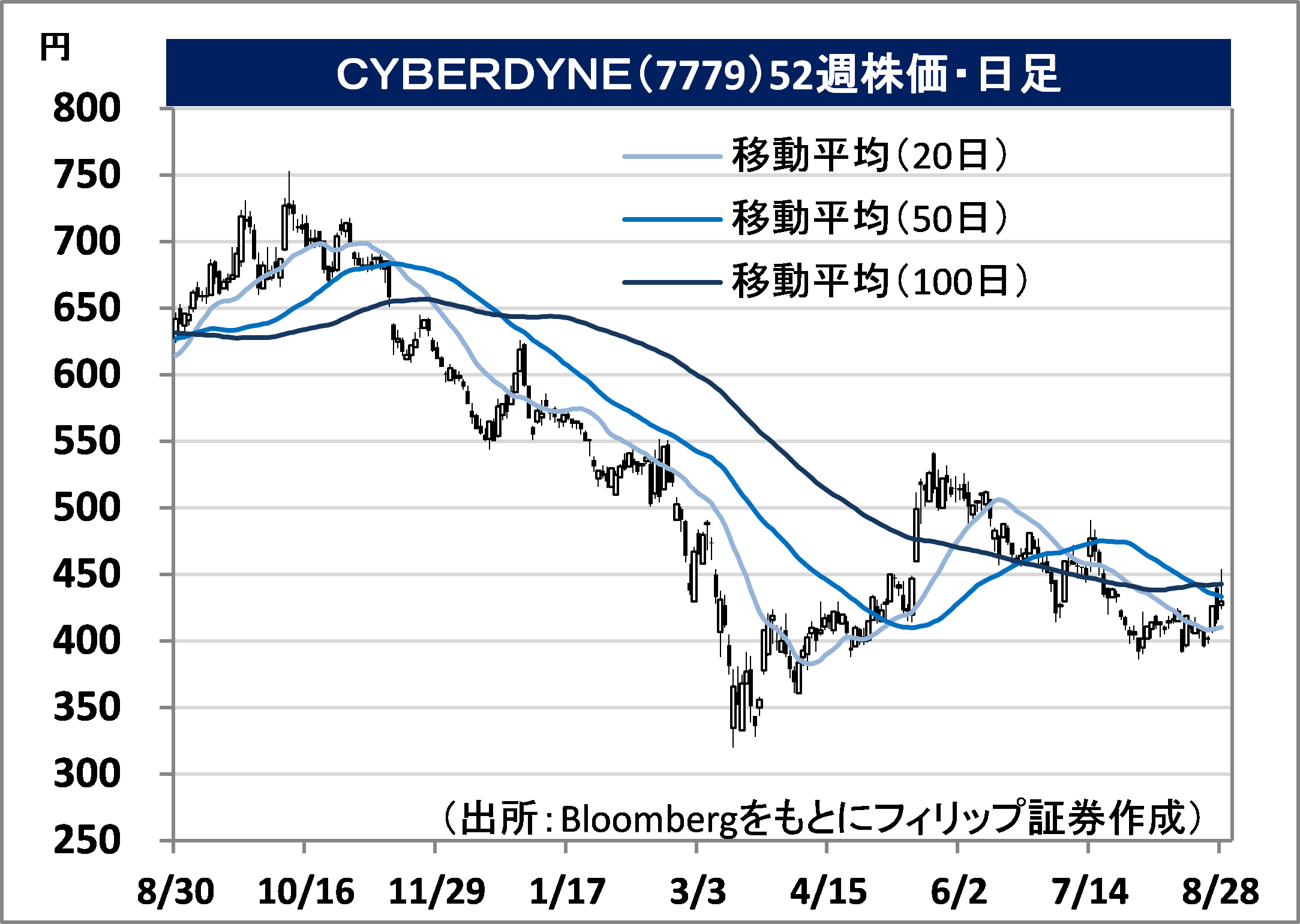

CYBERDYNE(7779)

430 円(8/28終値)

・2004年に医療・福祉・介護分野向けロボットスーツの開発・製造・販売を目的に設立。人・ロボット・情報系を融合複合させた「サイバニクス」を活用して医療・福祉・生活分野へ事業を展開する。

・8/14発表の2021/3期1Q(4-6月)は、売上収益が前年同期比8.8%減の3.59億円、営業利益が前年同期の▲1.73億円から▲2.30億円へ赤字拡大。商品・製品の販売売上は増加したが、コロナ禍の影響によるトレーニングサービス売上が減少。また、研究開発費が同11.5%増と嵩んだ。

・新規性の高い事業を展開することに伴い業績予想が困難であることから同社は通期会社計画を公表しないこととしている。厚生労働省は介護支援ロボットについて2020年度に効果を見極め、21年度の介護報酬改定で公的保険制度の適用対象に加えるかを判断する模様だ。新型コロナウイルスの重症化リスクが高い高齢者を守る観点から、高い優先順位の政策として位置付けられよう。

サイアム・セメント(SCC)

市場:タイ 348.00 THB(8/27終値)

・1913年に国家的インフラプロジェクトに不可欠なセメントを生産する目的でラーマ6世が設立。現在はセメント建設資材事業、化学品事業、包装パッケージング事業の中核3事業を擁する。

・7/29発表の2020/12期1H(1-6月)は、売上高が前年同期比8.9%減の2,017.51億THB、純利益が同12.6%減の163.55億THB。化学製品の価格低下や建設資材への需要減が響き減収となったほか、化学品事業における石油化学製品間のスプレッド・マージン縮小が減益の要因となった。

・同社はアセアンでM&Aを加速しており、4月にベトナムの包装資材会社ビエン・ホア包装の買収を発表。日本のレンゴー(3941)と合弁会社を通じてビエン・ホア包装株を取得する予定。コロナ禍に伴う巣篭もりからEコマースが拡大するなか、包装需要を取り込む狙いがうかがえる。また、今年5月にパッケージング事業の子会社がIPOに係る登録に関して当局から承認を得たことも注目されよう。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。