【投資戦略ウィークリー 2020年6月1日号(2020年5月29日作成)】”リスクは高まるが、株価も勢いよく上昇する展開”

■リスクは高まるが、株価も勢いよく上昇する展開

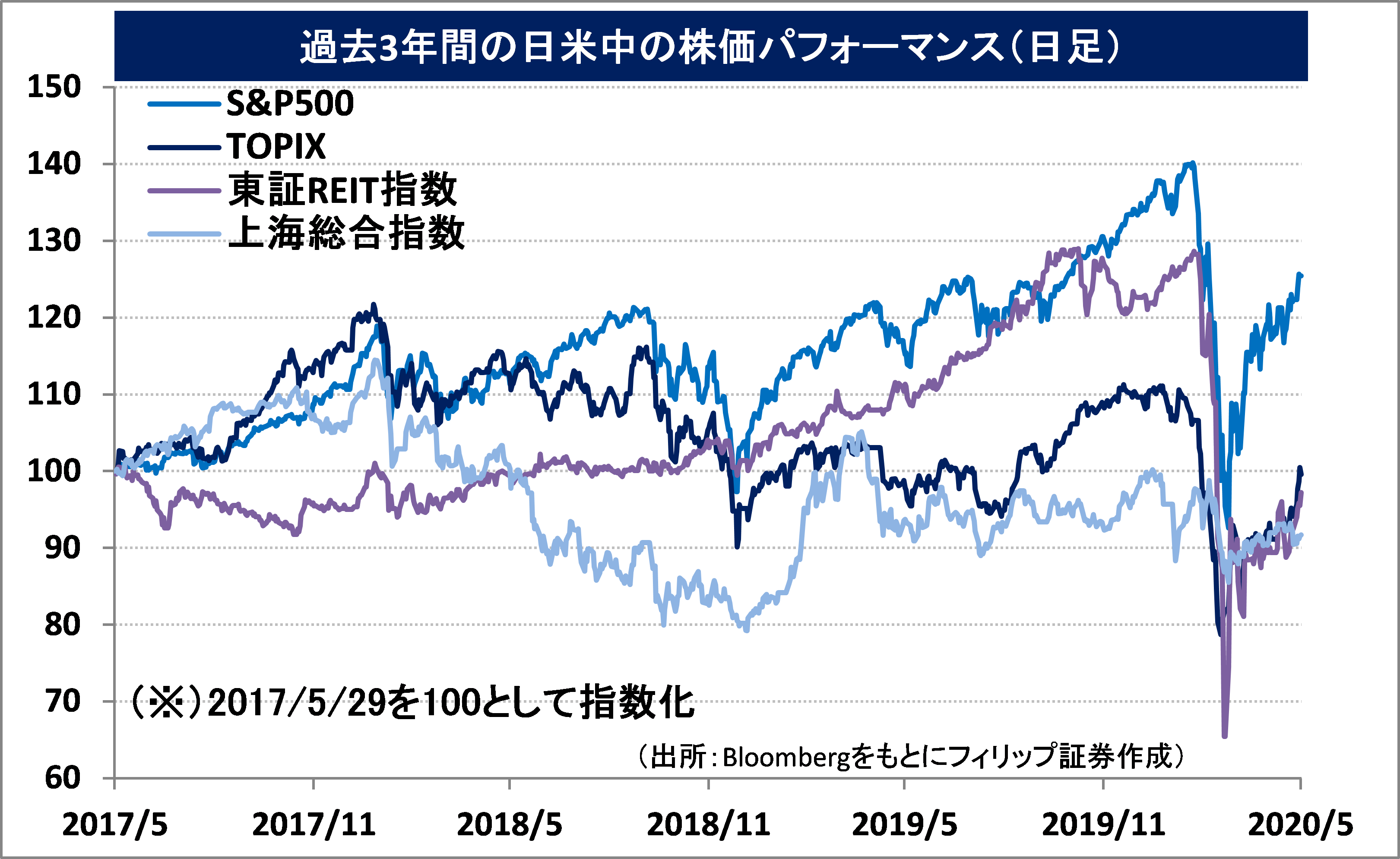

- 5/26に全ての都道府県で緊急事態宣言が解除され、5/27に政府は今年度の一般会計の追加歳出が総額約32兆円に及ぶ第2次補正予算案を閣議決定した。これらを受けて日経平均株価は週初の5/25以降に上昇基調を強め、週末終値は前週末比1,489円高の21,877円となった。当ウィークリー5月18日号「日本株の見直しと新しい生活様式」に記載のとおり、国民生活および日本経済の未曽有の危機に対し、国民的危機感の共有を下に「何でもやる」、「大規模にやる」、「迅速に支給する」といったムードの広がりが株式市場にも反映しているように思われる。また、物色動向も5月25号「PBR革命と低PBR銘柄からの脱却」のとおり、鉄鋼株ほか、出遅れの低PBR銘柄の株価水準訂正が顕著となっている。

- また、5/25に、国内旅行や飲食店で使えるクーポン券を7月下旬以降から発行する方針が政府より明らかにされ、観光業や飲食業の支援策「Go Toキャンペーン」について、8月以降は県をまたぐ移動も含めた全国的な展開を準備していることも明らかにされた。この動きを受け、5/26には日本航空(9201)など新型コロナウイルス流行の影響を大きく受けていた観光に関連する業種の株価が堅調に推移した。経済活動再開への期待の高まりに加え、新型コロナウイルス感染症の治療薬・ワクチンの開発に関連した株価上昇の動きも活発化している。ワクチンの開発競争はグローバルに横一線で繰り広げられていることから、バイオベンチャーの中には米国ナスダックに上場しているバイオテクノロジー企業の時価総額と釣り合う水準まで短期的に株価が上昇する企業も出てきている。

- 好材料が沸きかえる一方、5/28には東証1部の騰落レシオ(値上がり銘柄数と値下がり銘柄数の比率から市場の過熱感を見る指標)が136%に達し、短期的に過熱感が懸念される。また、5/28には中国が反体制活動を禁じる「香港国家安全法」の制定方針を全人代で採択。これに対し、トランプ米大統領が5/29に会見を開く予定であり、中国に制裁を科す可能性を示唆している。米国上院では中国企業を念頭に会計検査を拒んだ外国企業を上場廃止する法案が可決済みであるのに対し、中国も中国企業が海外で発行するドル建て社債や米国で上場する中国企業株式に関し米国投資家をリスクにさらす手段を打ち出すとの観測が市場では燻っている。ただし、米中対立の激化は短期的には株価下落材料となるとしても、中長期的には香港の富裕層マネーなどが日本株や日本の不動産に向かいやすくなる面もあるのかも知れない。

- 6/1号では、マツオカコーポレーション(3611)、マクセルホールディングス(6810)、西日本鉄道(9031)、アイネス(9742)、インドフード・サクセス・マクムール(INDF)を取り上げた。

■主な企業決算の予定

- 6月1日(月): ショーワ、藤倉コンポジット

- 6月2日(火): 日本精工

- 6月3日(水): キャンベルスープ

- 6月4日(木):積水ハウス、日本空港ビルデング、ピジョン、モロゾフ、ブロードコム、クーパー、ギャップ、JMスマッカー

- 6月5日(金): レオパレス21

■主要イベントの予定

- 6月1日(月)

・設備投資・企業利益・企業売上高(前年比) (1Q)、貸出先別貸出金法人(4月)、じぶん銀行日本PMI製造業 (5月)、自動車販売台数(5月)

・米ISM製造業景況指数 (5月)、米建設支出 (4月)

・中国財新製造業PMI (5月)

- 6月2日(火)

・マネタリーベース(5月)

・豪中銀が政策金利発表、韓国GDP (1Q)

・米自動車販売 (5月)

・ユーロ圏製造業PMI (5月)

- 6月3日(水)

・じぶん銀行日本PMIサービス業・コンポジット(5月)

・米ADP雇用統計 (5月)、米製造業受注 (4 月)、米ISM非製造業総合景況指数 (5月)

・ユーロ圏PPI (4月)、ユーロ 圏失業率 (4月)、独失業率 (5月)

・中国財新サービス業 ・コンポジットPMI (5月)、豪GDP(1Q)

- 6月4日(木)

・対外・対内 証券投資(5月24-30日)

・ECBが政策金利発 表、ラガルド総裁記者会見

・米新規失業保険申請件数 (5月30日終了週)、米貿易収支 (4月)

・ユーロ圏総合・サービス業PMI (5月)、ユーロ圏小売売上高 (4月)

- 6月5日(金)

・家計支出 (4月)、景気先行CI指数 ・景気一致指 数 (4月)

・米雇用統計(5月)、米消費者信用残高 (4月)

・独製造業受注 (4月)

- 6月7日(日)

・中国貿易収支(5月)、中国外貨準備高(5月)

(Bloombergをもとにフィリップ証券作成)

※本レポートは当社が取り扱っていない銘柄を含んでいます。

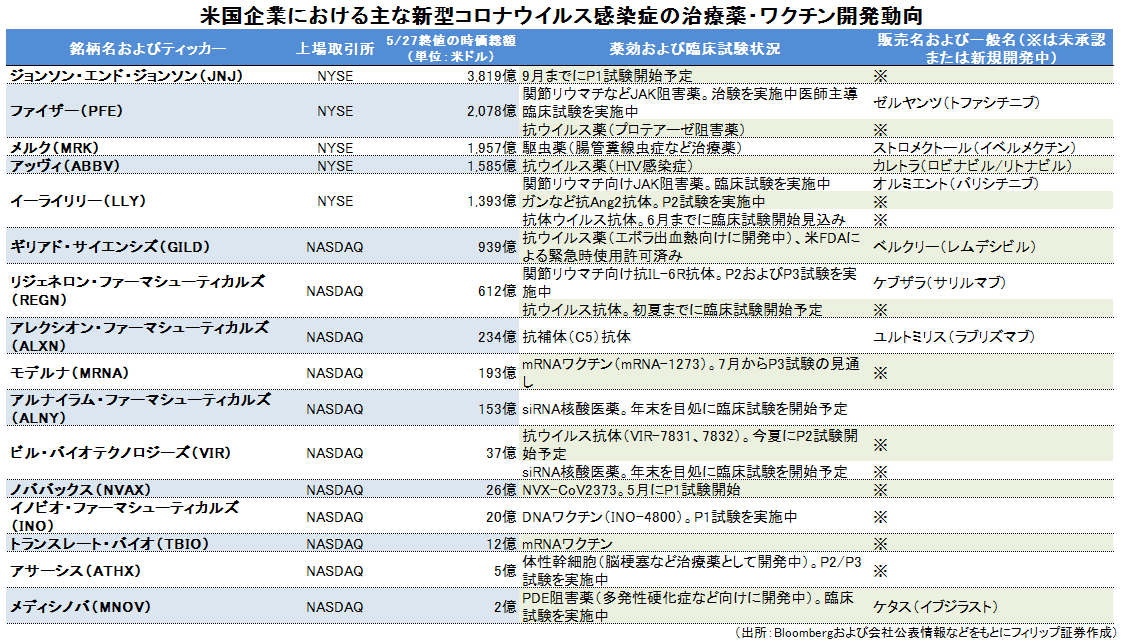

■治療薬・ワクチン開発動向(米国)

新型コロナウイルス感染症の治療薬・ワクチンの競争が繰り広げられている。同感染症の治療薬は、ウイルスの増殖を抑える抗ウイルス薬、重症化に伴うサイトカインストームや急性呼吸窮迫症候群(ARDS)を改善する薬剤に分けられ、いずれも既存薬の転用アプローチが先行する一方、新たな薬剤を開発する動きもある。5/1にギリアドサイエンシズ(GILD)のレムデシビルが重症入院患者を対象に緊急時使用許可を与えられた他は、臨床試験を実施中または計画中である。

ワクチン開発では、当初はジョンソン・エンド・ジョンソン(JNJ)が本命視されていたが、モデルナ(MRNA)がP2(フェーズⅡ)試験に入り、7月にはP3(フェーズⅢ)試験に入ると伝えられるなど、ダークホース出現に目が離せない展開だろう。

【治療薬・ワクチン開発動向(米国)~当局からの早期承認を目指し激しい開発競争】

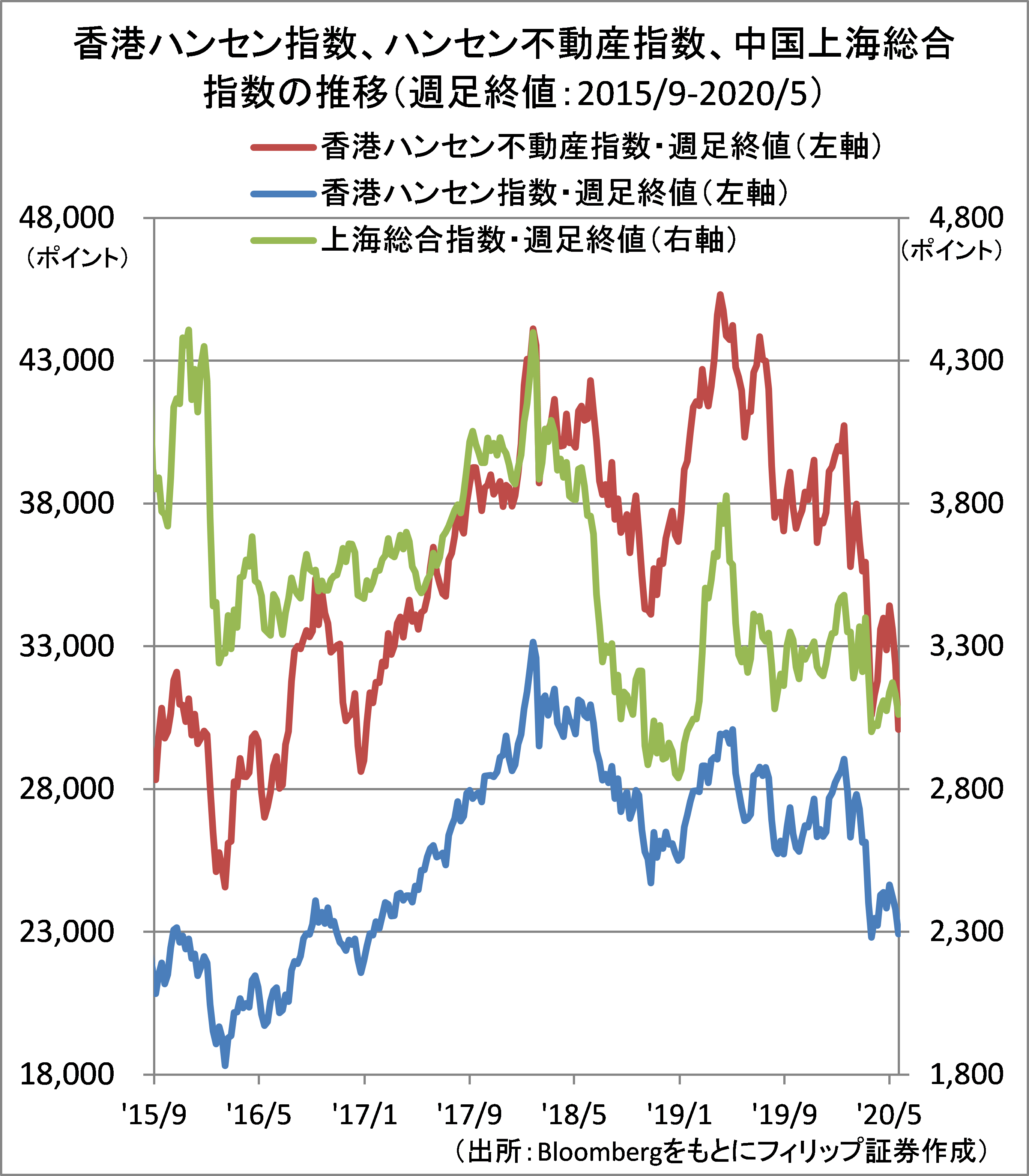

■風雲急を告げる中国・香港情勢

5/28、中国の全人代が香港国家安全法を制定する方針を採択。米国が新たな制裁措置を打ち出すことへの警戒からオフショア人民元相場は昨年9/3以来の過去最安値に近づいている。資本逃避が起きない限り中国人民銀行は元安を容認すると見られるなか、5月以降の外貨準備高の動向が注目される。

香港不動産市場では、新型コロナウイルス感染拡大と抗議デモによって中国大陸の投資家が遠ざかっていることが懸念され、昨年来の香港ハンセン指数およびハンセン不動産指数は上海総合指数よりも下落が目立つ動きとなっている。香港国家安全法に基づく統制強化が資本逃避の引き金となるリスクが残るなか、逃避先として日本の株式および不動産への注目度が高まりやすくなる面もあろう。

【風雲急を告げる中国・香港情勢~香港ハンセン指数と人民元レートに変化】

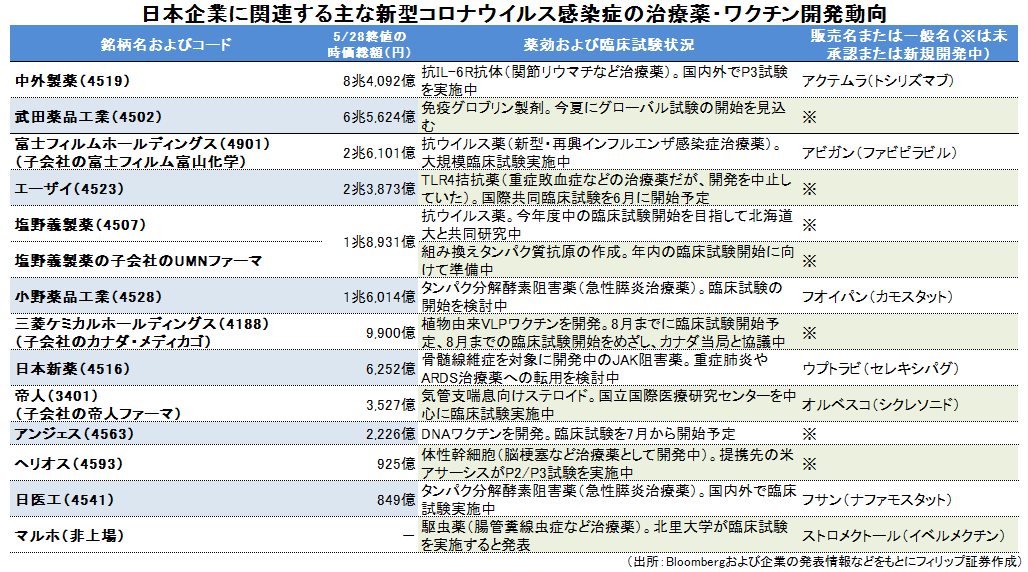

■治療薬・ワクチン開発動向(日本)

厚生労働省は5/12、新型コロナウイルス感染症について、公的な研究事業の成果で一定の有効性・安全性が確認される場合には治験結果を待たずに承認申請することも可能という通知を出すなど、治療薬を早期に実用化する考えを打ち出した。アビガンについて5月中に同感染症の治療薬として承認する計画が断念されたが、世界の製薬大手が開発を競うなか、日本企業も海外有力企業に引けを取っていないと言えよう。

アンジェス(4563)が大阪大学と共同で行っているワクチン開発は、タカラバイオ(4974)が製造面で協力し、化学大手のダイセル(4202)が新規投与デバイス技術を提供するなど提携が広がりを見せるなか、臨床試験が7月から開始される予定。試験成功への期待が高まろう。

【治療薬・ワクチン開発動向(日本)~強敵揃いの海外企業との開発競争中】

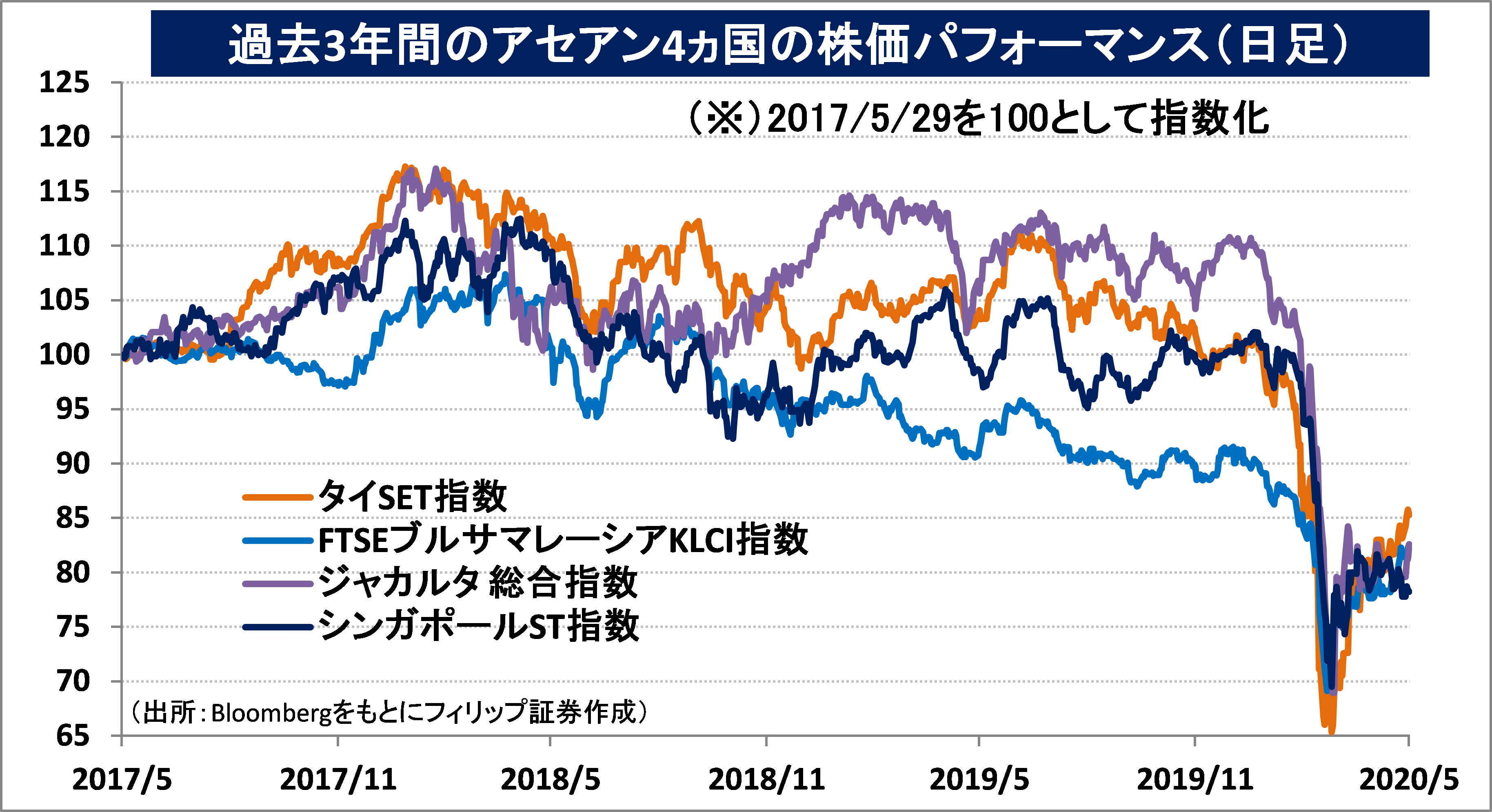

■アセアン株式ウィークリー・ストラテジー

(6/1号「セントラル・グループの動向」)

タイ小売り最大手のセントラル・グループは5/27、ファミリーマート(8028)と合弁で展開する現地のコンビニ運営会社を完全子会社化すると発表。ファミリーマート株式の残りの持ち分を買い取る。タイでの独立性を高めて、タイ最大財閥チャロン・ポカパン(CP)グループの下で勢力を伸ばすセブンイレブンに対抗する。ファミリーマートを傘下に持つ伊藤忠商事(8001)はCPグループと資本業務提携関係にあることから、CPグループとの関係強化が図られよう。なお、セントラル・グループ傘下の小売り統括会社であるセントラル・リテール・コーポレーション(CRC)が2/20にタイ史上最大の時価総額2,500億THBでタイ証券取引所に上場。CRCの上場に伴い、これまで上場していた同グループ傘下百貨店のロビンソン(ROBINS)は上場廃止となった。同グループの動向が注目されよう。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。