【投資戦略ウィークリー 2020年3月23日号(2020年3月20日作成)】”日銀の追加金融緩和と新型コロナウイルス薬”

■日銀の追加金融緩和と新型コロナウイルス薬

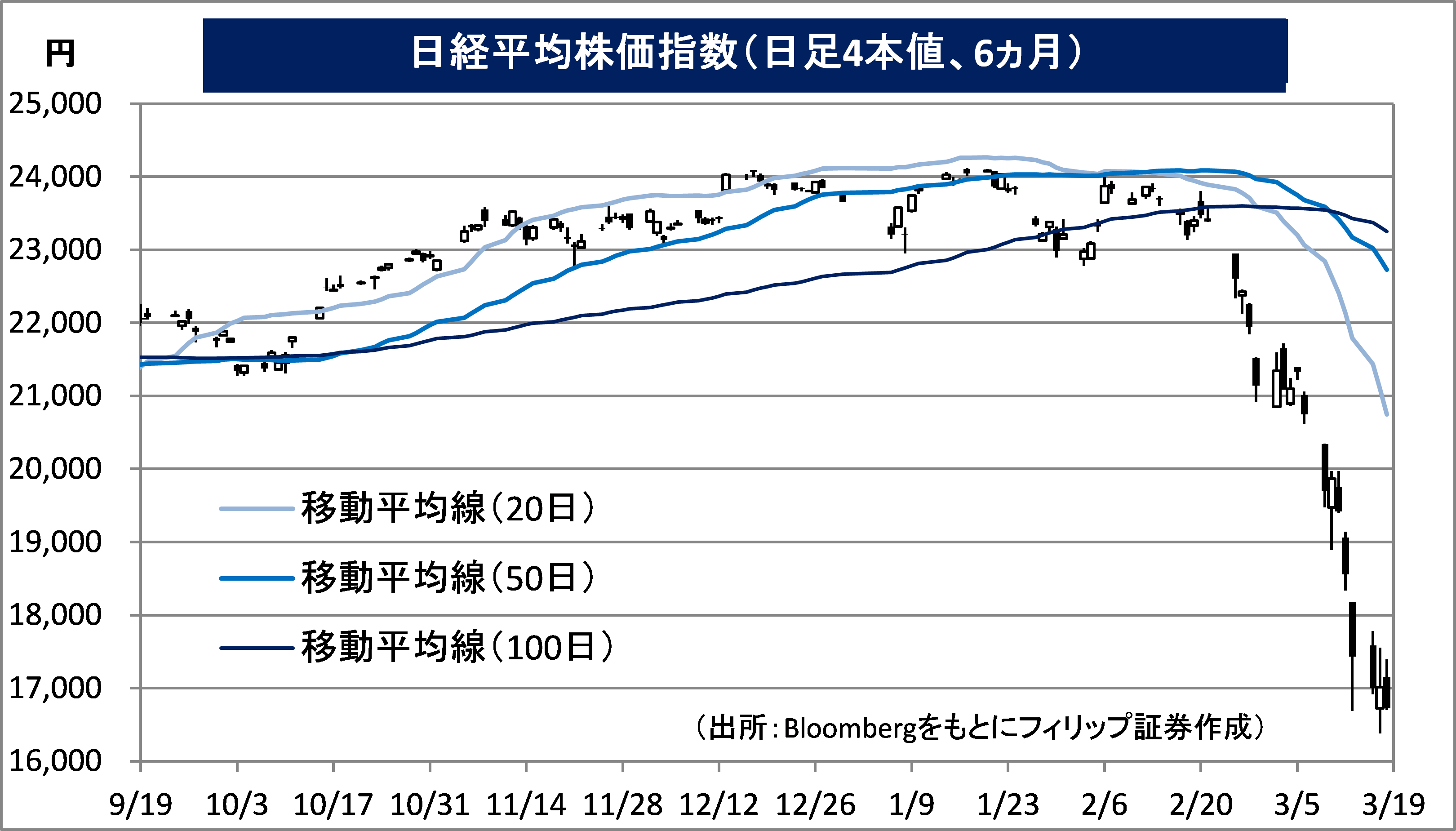

- 米国を中心とした新型コロナウイルス感染拡大への厳しい対応が消費・サービスの需要を一気に消失させてしまうことが懸念されている。日本株式市場においても、東京市場の取引時間中に連日のように米国株のダウ工業株30種平均の先物(NYダウ先物)夜間取引において、基準値から5%安のストップ安水準で値動きが止まる事態が発生。それを受けて日本株も3/17および3/19に日経平均株価が16,300円台まで下落する場面があった。

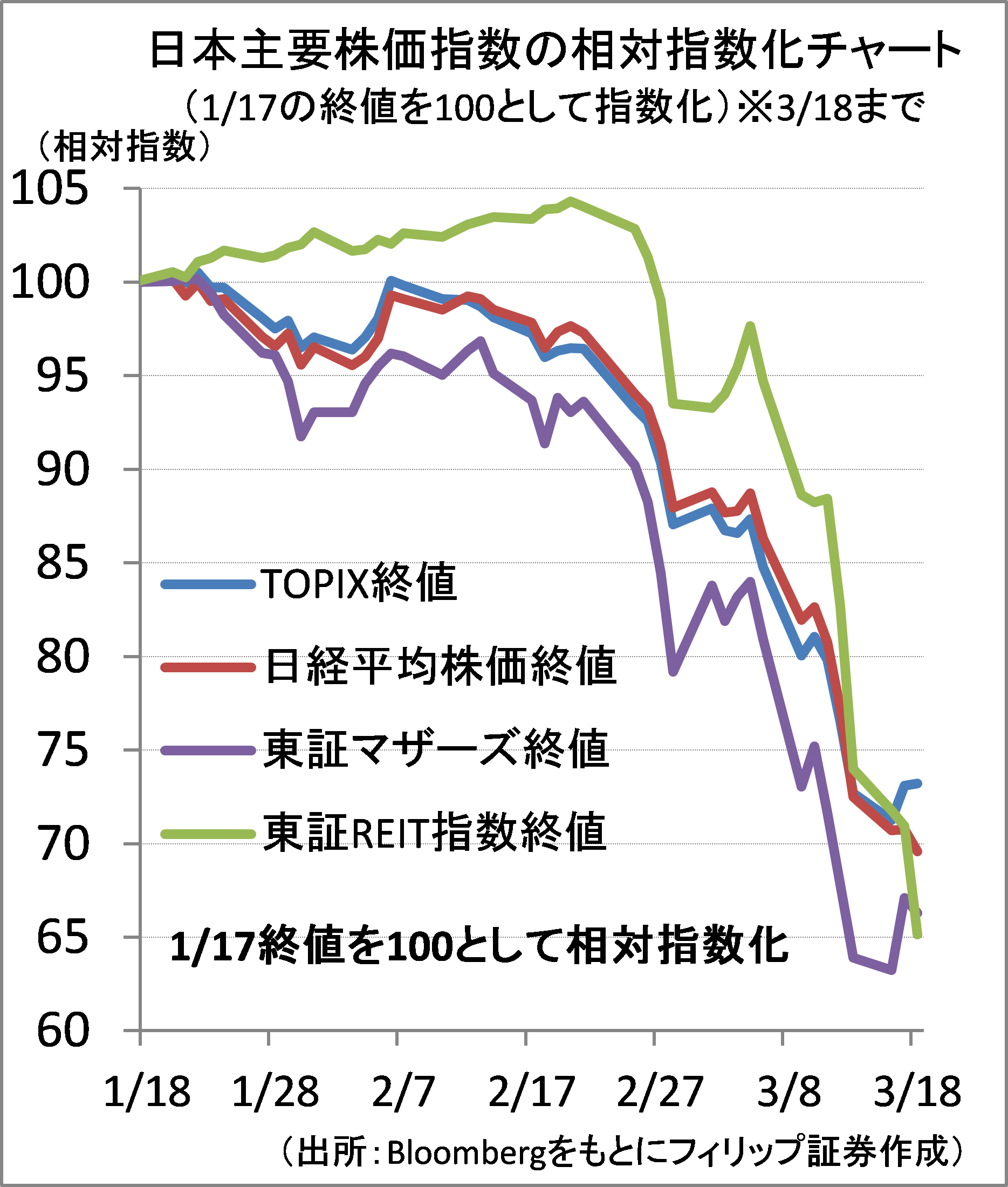

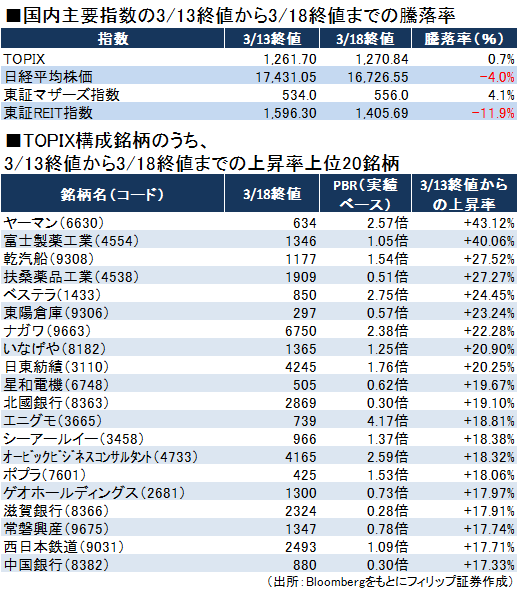

- 3/16に日本銀行が金融政策決定会合を前倒しで開催し、ETF(上場投資信託)の買入れ目標を年6兆円から12兆円へ、J-REIT(上場不動産投資信託)の購入目標を年900億円から1,800億円へいずれも倍増する追加金融緩和を決定した。日経平均に対しTOPIXの時価総額が大きいこともあり、ETF買入れ増額が日経平均よりもTOPIXに追い風となるとの見方から、日本株式市場で続いてきた「日経平均優位・TOPIX劣後」の流れに変化が生じ始めた。日経平均株価をTOPIXで割ったNT倍率が3/9の18倍から3/18に13.16倍へ低下。TOPIX構成銘柄の中でも、日銀EFTにおける銘柄ごとの買い入れ額を過去1年の平均売買代金で割った「影響度」が高い銘柄の株価上昇率が目立ち始めた。その中でも、加藤産業(9869)や三菱食品(7451)といった新型コロナウイルス感染拡大の影響に伴う買いだめの動きが追い風となりそうな食品卸、および在宅勤務の拡大が通信ネットワークのインフラ整備需要に繋がりやすい日本電信電話(9432)や日本電設工業(1950)などが物色された。その一方、日経平均株価への寄与度が高いファーストリテイリング(9983)などの値嵩株の株価下落が目立った。

- 新型コロナウイルスの治療には既存の抗コロナウイルス薬が有望であることが知られる中、エボラ出血熱薬のレムデジビルと共にインフルエンザ薬のアビガンに注目が集まっている。アビガンは、日本では医師の判断によって新型コロナウイルスの患者に既に投与されることが既に認められており、新型コロナウイルスに対する治療薬としての正式な承認待ちの状態にある。政府はアビガンを約200万人分備蓄している。安倍首相が「感染拡大を乗り越えてオリンピックを無事予定通り開催したい」と述べる一方、トランプ米大統領は「コロナ危機は7月か8月、それより長く続くかもしれない」と言及。東京オリンピック開催が危ぶまれる中、アビガン正式承認が日本政府の切り札となる可能性もあろう。国際オリンピック委員会(IOC)から示されている開催判断の期限は5月下旬である。

- 3/23号では、横浜冷凍(2874)、富士フイルムホールディングス(4901)、ライドオンエクスプレスホールディングス(6082)、任天堂(7974)、ユニリーバ・インドネシア(UNVR)を取り上げた。

■主な企業決算の予定

- 3月24日(火):ナイキ、IHSマークイット

- 3月25日(水):マイクロン・テクノロジー、ペイチェックス

- 3月27日(金):ヒマラヤ、ハニーズホールディングス

■主要イベントの予定

- 3月23日(月)

・ヤマエ久野が東証1部に新規上場

・コンビニエンスストア売上高(2月)

・ユーロ圏消費者信頼感指数(3月)

- 3月24日(火)

・リバーホールディングスが東証2部に新規上場

・じぶん銀行日本PMI製造業・サービス業・コンポジット (3月)、景気先行CI指数・景気一致指数 (1月)、スーパーマーケット売上高(2月)、全国百貨店売上高(2月)、東京地区百貨店売上高(2月)、工作機械受注(2月)

・米新築住宅販売件数(2月)

・ユーロ圏総合・製造業・サービス業PMI (3月)

- 3月25日(水)

・日銀金融政策決定会合の主な意見(3月16日分)

・ヴィスが東証マザーズに新規上場

・タイ中銀が政策金利発表

・米耐久財受注 (2月)、米FHFA住宅価格指数 (1月)

・独IFO企業景況感指数 (3月)、英CPI (2月)

- 3月26日(木)

・アディッシュ、サイバーセキュリティクラウド、東証マザーズに新規上場

・対内証券投資 (3月20日)、企業向けサービス価格指数(2月)

・英中銀が政策金利 発表、ECB経済報告

・米新規失業保険申請件数 (21日終了週)、米GDP (4Q)、米卸売在庫 (2月)

・ユーロ圏マネーサプライ (2月)

- 3月27日(金)

・東京CPI(3 月)

・米個人所得・支出 (2月)、米ミシガン大学消費者マインド指数 (3月)

・中国工業利益 (2月)

- 3月29日(日)

・欧州、夏時間開始

(Bloombergをもとにフィリップ証券作成)

※本レポートは当社が取り扱っていない銘柄を含んでいます。

■相対指数で見る米国主要株価指数

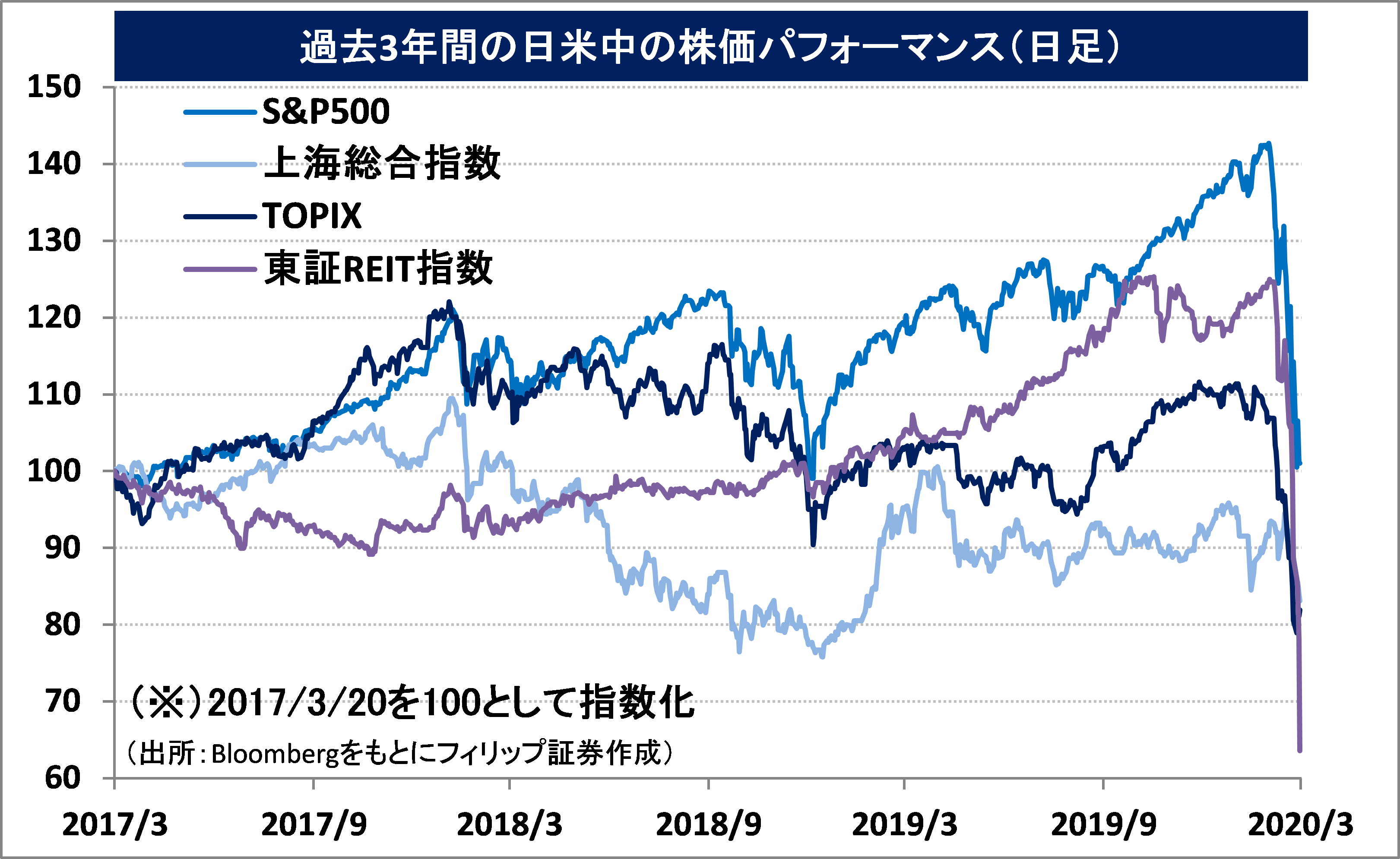

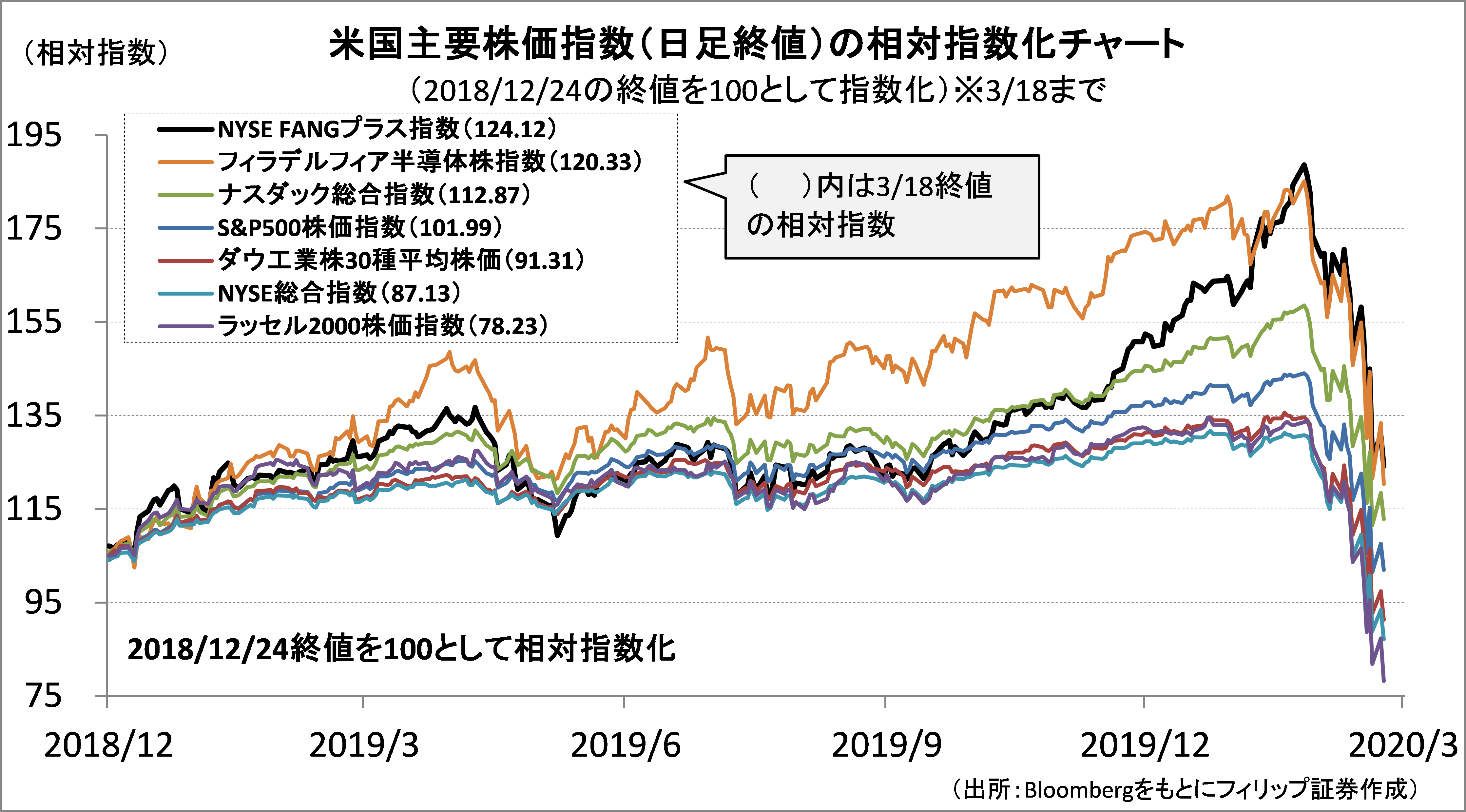

米国の主要株価指数(日足終値)は、2018/1まで上昇後、2018/12/24まで下落。その後、2020/2まで上昇後に新型コロナウイルス感染拡大を受けて下落に転じた。ただし、一律に同様の推移をしているわけではなく、指数によって異なる動きを示している面も見られる。

FAANG銘柄を中心としたNYSE FANGプラス指数、フィラデルフィア半導体株指数(SOX指数)、ハイテク株の比率が多いナスダック総合指数、およびS&P500株価指数の3/18終値が2018/12/24終値を上回る一方、ダウ工業株30種平均株価、NYSE上場銘柄を幅広くカバーするNYSE総合指数、および米国の代表的小型株指数であるラッセル2000株価指数の3/18終値は2018/12/24終値を下回る。指数間の較差の推移を注視したい。

【相対指数で見る米国主要株価指数~2018/12/24終値との比較】

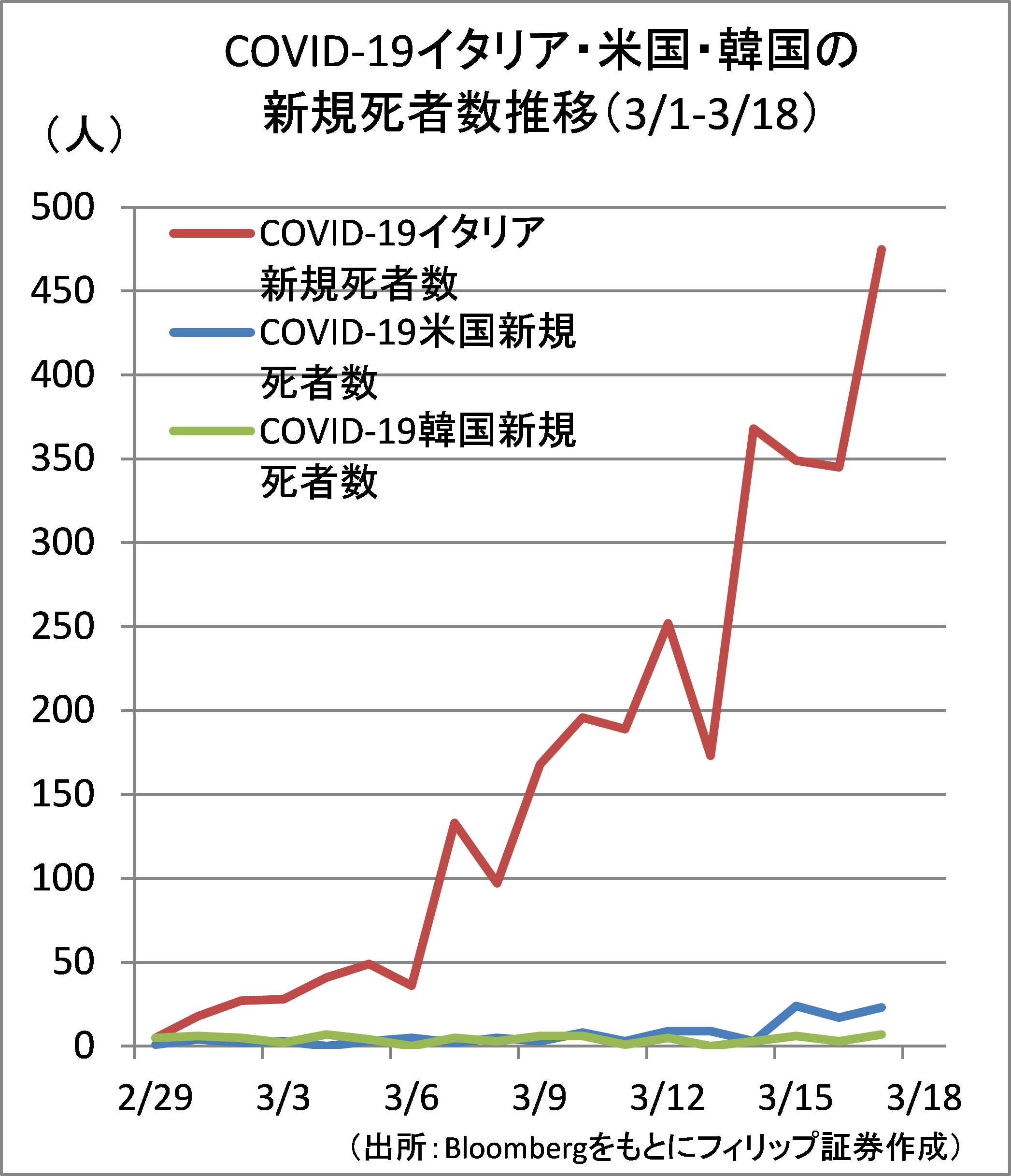

■伊・米・韓の新型ウイルス感染推移

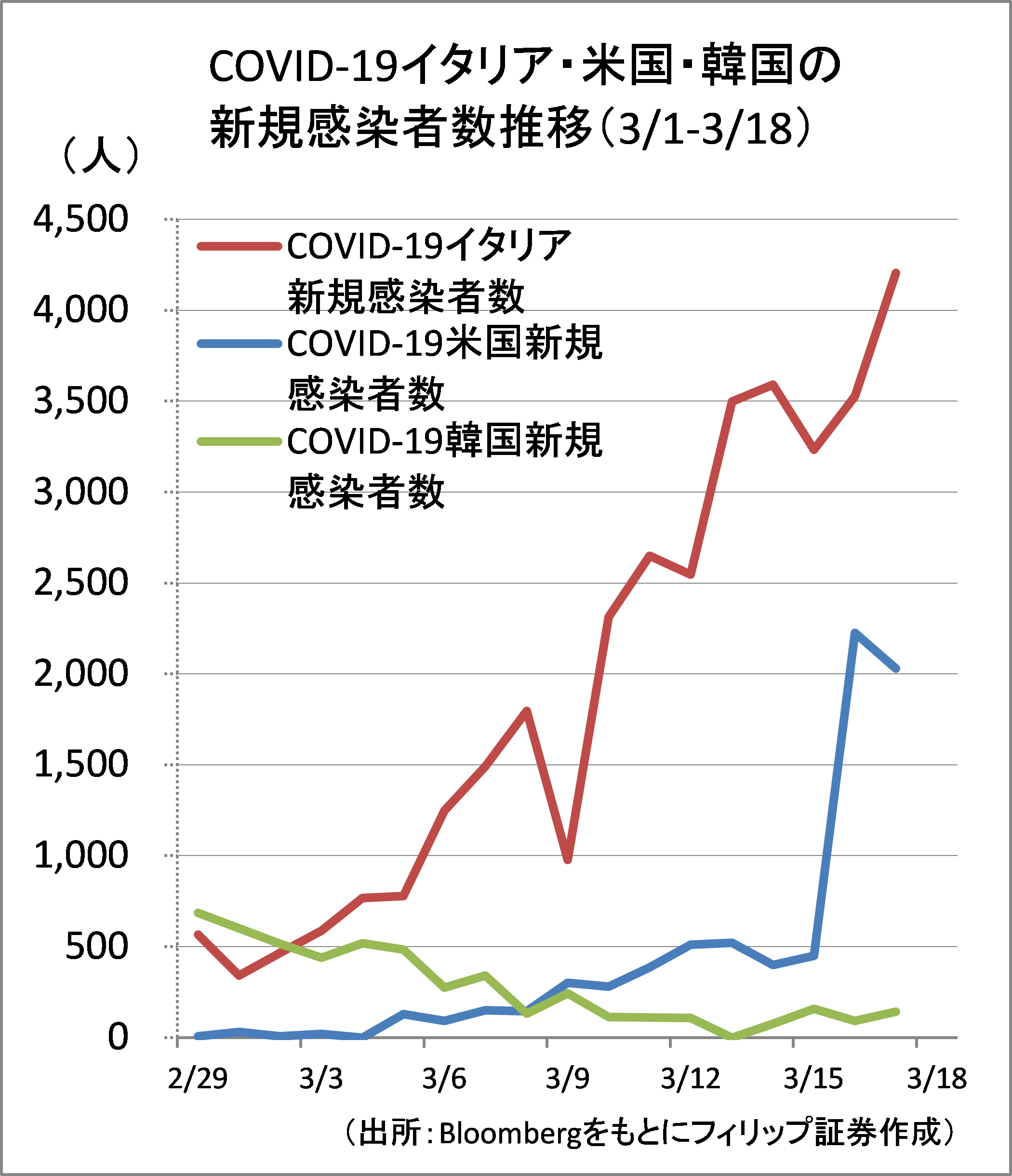

イタリア・米国・韓国の新型コロナウイルスに係る感染者数の推移は、3/18時点累計でイタリアが35,713人、米国が7,741人、韓国が8,565人。新規の感染者数および死者数で見ると、韓国は2020/3初と比較すると減速傾向を示している。

その一方、イタリアは3/18に新規感染者数および死者数が過去最多人数を更新した。3/13にトランプ米大統領が国家非常事態を宣言した米国は、新規感染者数が3/17に前日の450人から2,225人へ、新規死者数が3/16に前日の3人から24人へ急増。3/18も同様に新規感染者数が2,000人を超え、新規死者数も3/17から増加。3/16にトランプ大統領は新型ウイルス拡大が夏まで続く可能性があることを示唆。両国の感染者数および死者数の増加ペースの推移が注目されよう。

【伊・米・韓の新型ウイルス感染推移~減速に向けて国ごとに段階が異なる】

■追加金融緩和のETF買入れ増額

日経平均株価が年初来高値を付けた日(1/17)の終値を100とした相対指数で主要株価指数を見ると、日経平均株価とTOPIXは同様の動きを示しながら下落していたことが分かる。

3/16に日銀が追加金融緩和を発表し、年間約6兆円を買い入れているETF(上場投資信託)を約12兆円に倍増することを発表。日銀のETF買いについては日経平均と比較してTOPIXの買入れウエートが高いと考えられることもあり、3/13終値を起点とした騰落率では、TOPIXが日経平均を上回る現象が発生している。3/13終値から3/18終値までのTOPIX構成銘柄の上昇率上位銘柄の中には、地方銀行株式のように今まで割安に放置されていた低PBR(株価純資産倍率)銘柄が含まれており、注目されよう。

【追加金融緩和のETF買入れ増額~低PBRのTOPIX構成銘柄に注目か?】

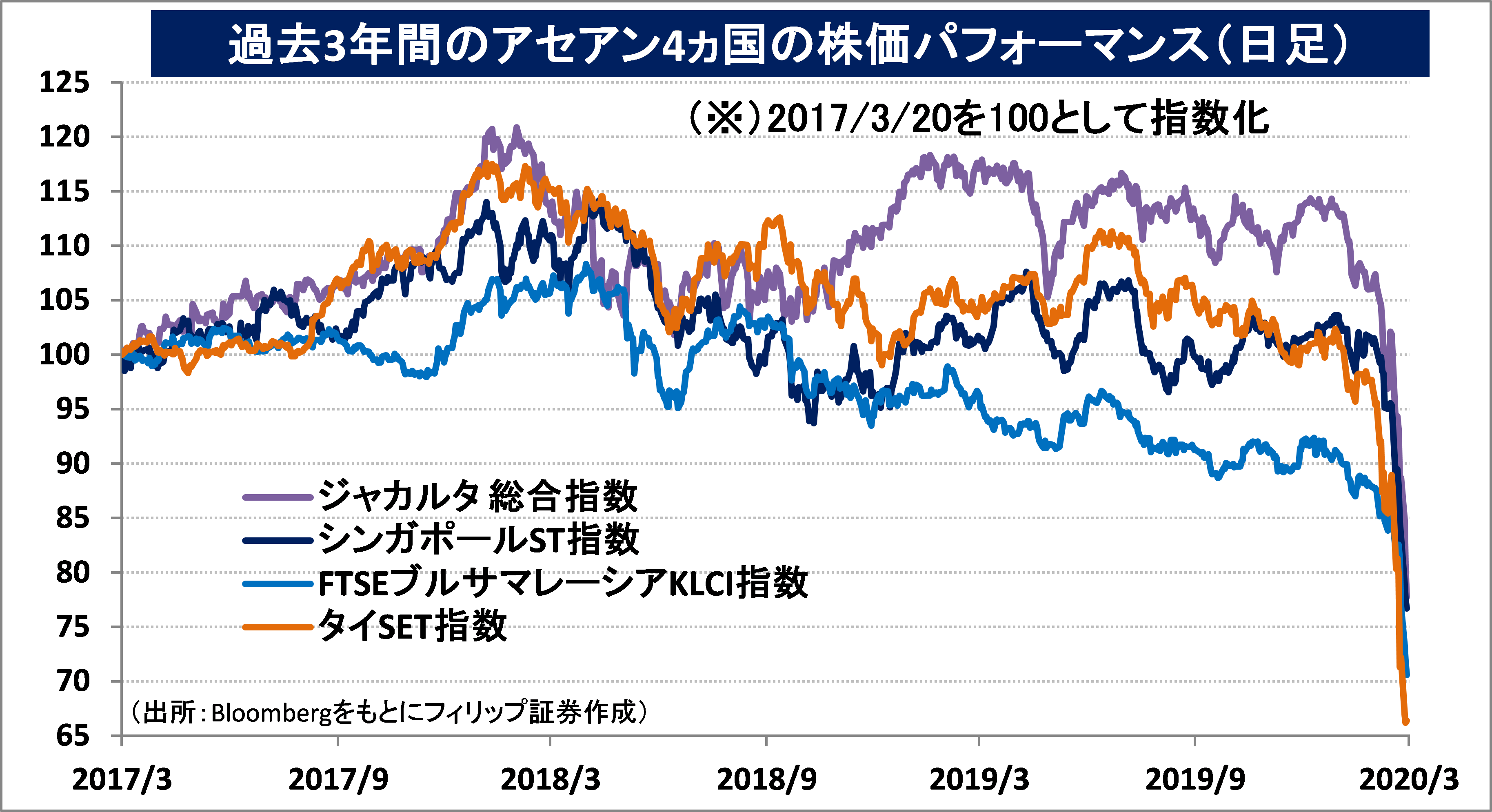

■アセアン株式ウィークリー・ストラテジー

(3/23号「アセアン4ヵ国の株価指数」)

新型コロナウイルス感染拡大の影響を受け、主要アセアン4ヵ国の株式市場は下落が加速している。アセアンの観光産業への依存度は高く、世界旅行ツーリズム協議会によればシンガポール・タイ・マレーシア・インドネシアを含むアセアン10ヵ国における観光業のGDPに対する比率は2018年で13%に達する。2020年の外国人観光客が2018年に比べて半減した場合、同10ヵ国の経常収支が赤字になると試算されている。シンガポールST指数は3/17に2009/7以来、タイSET指数は3/13に2011/11以来、FTSEブルサマレーシアKLCI指数は3/17に2009/9以来の安値水準となった。その一方、インドネシアのジャカルタ総合指数は3/17の安値が2016/1以来の水準にとどまっている。2億6千万人超の人口規模を擁し、内需中心の経済が成り立ちやすい点では有利な面があろう。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。