【投資戦略ウィークリー 2020年3月16日号(2020年3月13日作成)】銘柄ピックアップ

■銘柄ピックアップ

久光製薬(4530)

3,960 円(3/13終値)

・1847年創業。医薬品、医薬部外品などの製造・販売・輸出入を行う。「サロンパス」は100以上の国・地域で商標登録される。経皮薬物送達システムに基づく貼付剤の開発に集中的に取り組む。

・1/10発表の2020/2期3Q(3‐11月)は、売上高が前年同期比3.4%減の990.78億円、営業利益が同15.4%増の184.17億円。米医療用医薬品事業が後発品の影響を受けたこと、および国内一般用医薬品事業の競争激化が響き減収だったが、売上原価率の改善と販管費の減少が増益に寄与。

・通期会社計画は、売上高が前期比0.1%増の1,435億円、営業利益が同2.8%増の229億円。3/12に日本経済新聞より通期は売上高が同3%減、営業利益が同5%増になった模様と伝えられた。2019/12に日本で販売が開始された経皮吸収型パーキンソン病治療剤「ハルロピテープ」が営業増益に寄与。高齢化進展に伴い加齢による手足の震えが社会問題となる中、需要増が期待されよう。

技研製作所(6289)

2,892 円(3/13終値)

・1967年創業。無振動・無騒音の油圧式杭圧入引抜機(サイレントパイラー)に係る開発・製造・販売・保守サービス等の建設機械事業、および圧入技術の新工法を活用した圧入工事事業を行う。

・1/10発表の2020/8期1Q(9-11月)は、売上高が前年同期比12.7%減の58.67億円、営業利益が同66.8%減の4.35億円。災害復旧工事や防災・減災関連需要は継続中だが、次の集中的発注時期に向けた準備としての季節要因もあり減収。また、事業体制の強化に伴う人件費増が響き減益。

・通期会社計画は、売上高が前期比11.0%増の360億円、営業利益が同3.2%増の69億円。2019/10の台風19号では河川の氾濫・堤防決壊による浸水被害が発生。堤防強化では同社の「インプラント堤防」への注目が高まっており、国土強靭化の観点で要注目。海外事業はセネガル共和国ダカール港の岸壁改修工事の一期施工が完了し、2020年に二期施工を迎えるなど順調。

東芝テック(6588)

3,385 円(3/13終値)

・1950年に東芝(6502)から分離独立。東芝グループの社会インフラ事業領域(リテール&プリンティングソリューション)の一角を担う。流通系のPOSシステム機器に係る「TEC」ブランドで知られる。

・2/6発表の2020/3期3Q(4-12月)は、売上高が前年同期比3.3%増の3,660.34億円、営業利益が同5.1%減の133.83億円。海外向けPOSシステムや複合機の損益悪化により営業減益だったが、国内向けPOSシステムはセルフレジの普及や消費増税に伴う軽減税率実施もあり、販売好調だった。

・2020/3通期会社計画は、売上高が前期比1.7%増の4,850億円、営業利益が同5.5%減の170億円。損益面でプリンティングソリューション事業における複合機の買い控えや価格競争が重石となる見通し。スマホを使ったセルフレジの「ピピットスマホ」、および買い物かごに商品を入れるだけで合計金額を自動的に算出するシステムなど小売り現場の人手不足対応が業績の牽引に繋がろう。

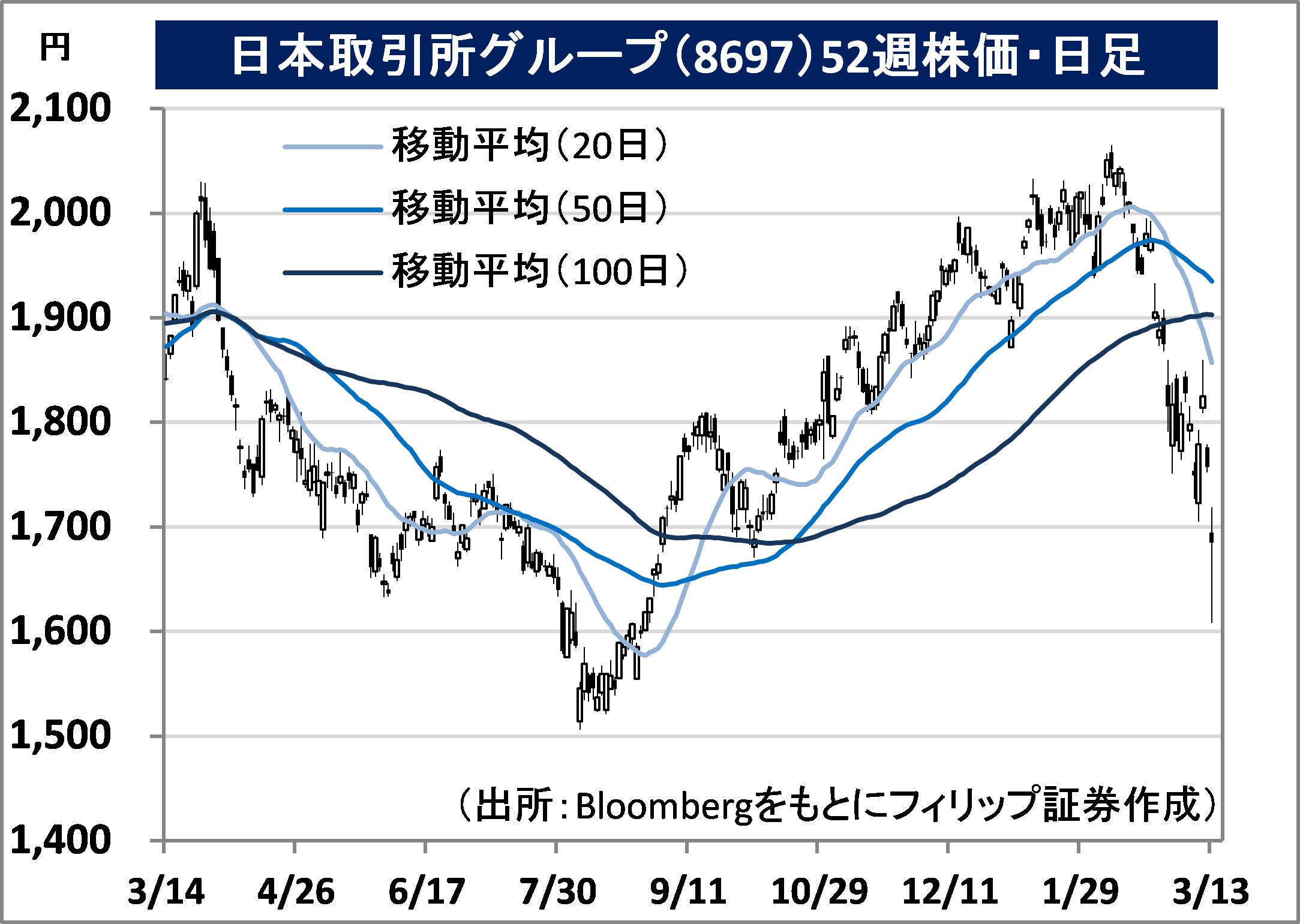

日本取引所グループ(8697)

1,685 円(3/13終値)

・東京証券取引所Gと大阪証券取引所の合併により持株会社として2013年に設立。傘下の大阪取引所は、2020/7に東京商品取引所から貴金属など商品先物が移管され総合取引所になる予定。

・1/30発表の2020/3期3Q(4-12月)は、営業収益が前年同期比5.0%減の874.33億円、営業利益が同11.3%減の481.76億円。情報関連収益は増収だったものの、現物の売買代金および金融デリバティブの取引高が前年同期を下回り取引料が同12.8%減となったことが響き減収減益となった。

・通期会社計画は、売上高が前期比3.4%減の1,170億円、営業利益が同13.7%減の600億円。新型コロナウイルス感染拡大の影響で日本株市場の価格変動率(ボラティリティ)が急騰していることを受け、日経平均先物、日経225ミニのほかTOPIX先物やマザーズ先物といったデリバティブ取引が活況となっている。相場が変動しやすい時期はデリバティブ取引からの収益が期待されよう。

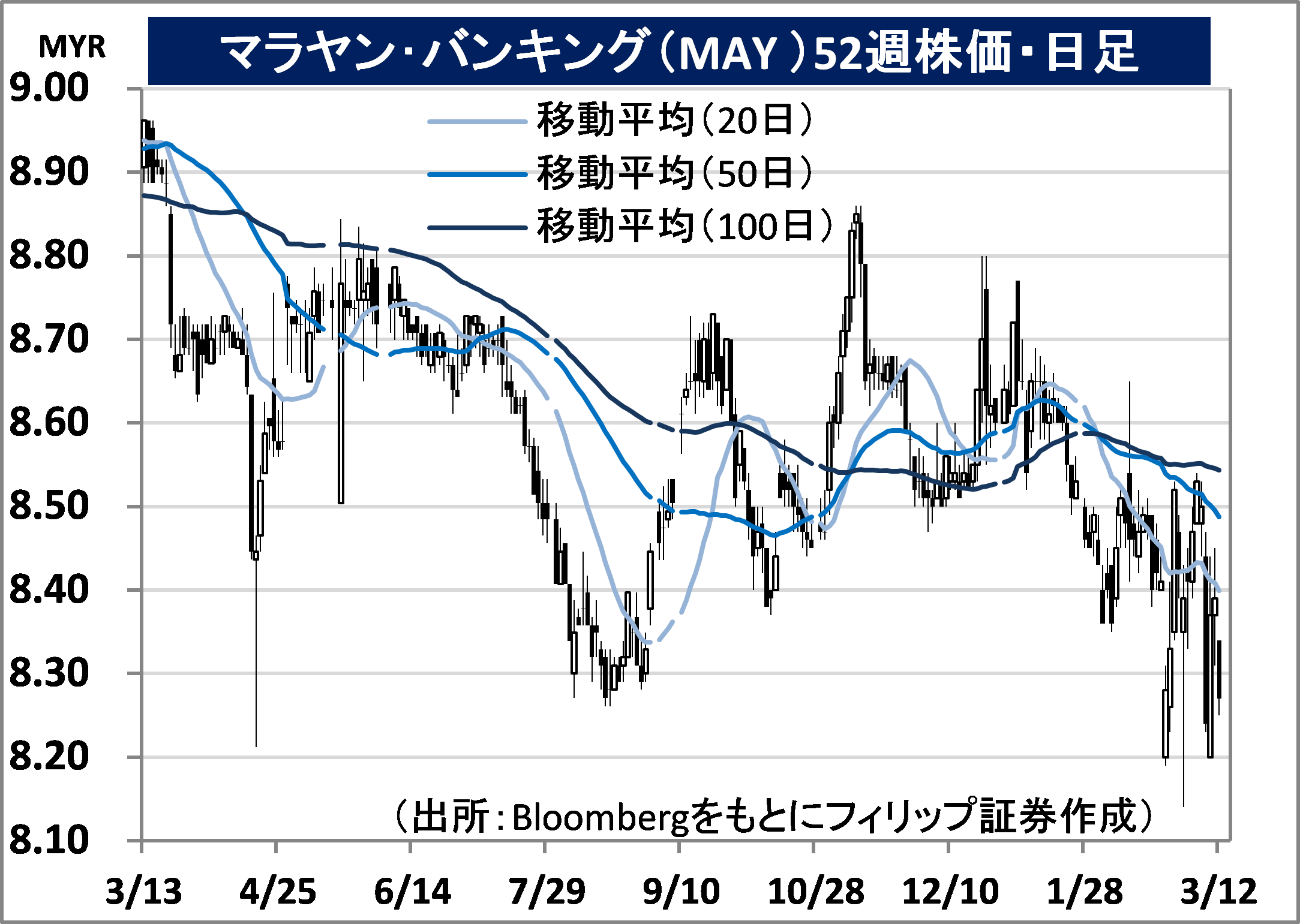

マラヤン・バンキング(MAY)

市場:マレーシア 8.28 MYR(3/12終値)

・1969年に設立。愛称は「メイバンク」。マレーシア、シンガポール、インドネシアを中心に一般商業銀行のほかイスラム金融業務を行う。傘下のメイバンク・イスラムはイスラム銀行として国内首位。

・2/27発表の2019/12通期は、営業収益が前期比4.6%増の247.40億MYR、当期利益が同1.0%増の81.98億MYR。営業収益の内訳は、純金利収益が貸出残高増加により同2.2%増の175.14億MYR、非金利収益が有価証券売却益および保有債券評価益が寄与し同10.7%増の72.26億MYR。

・同社が有望な成長分野と位置付けるイスラム金融事業はマレーシアにおける資産のシェアが29%で国内1位であり、税引前利益が前期比21.7%増の36.92億MYR。また、イスラム法(シャリア)に基づく保険商品の「タカフル」事業は税引前利益が同14.5%増の9.45億MYRと堅調。同社が2020/12通期会社目標の中で現金配当による高利回りの実現を掲げている点は注目されよう。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。