【投資戦略ウィークリー 2020年3月9日号(2020年3月6日作成)】”日経平均加重平均PBR、減配リスク”

■日経平均加重平均PBR、減配リスク

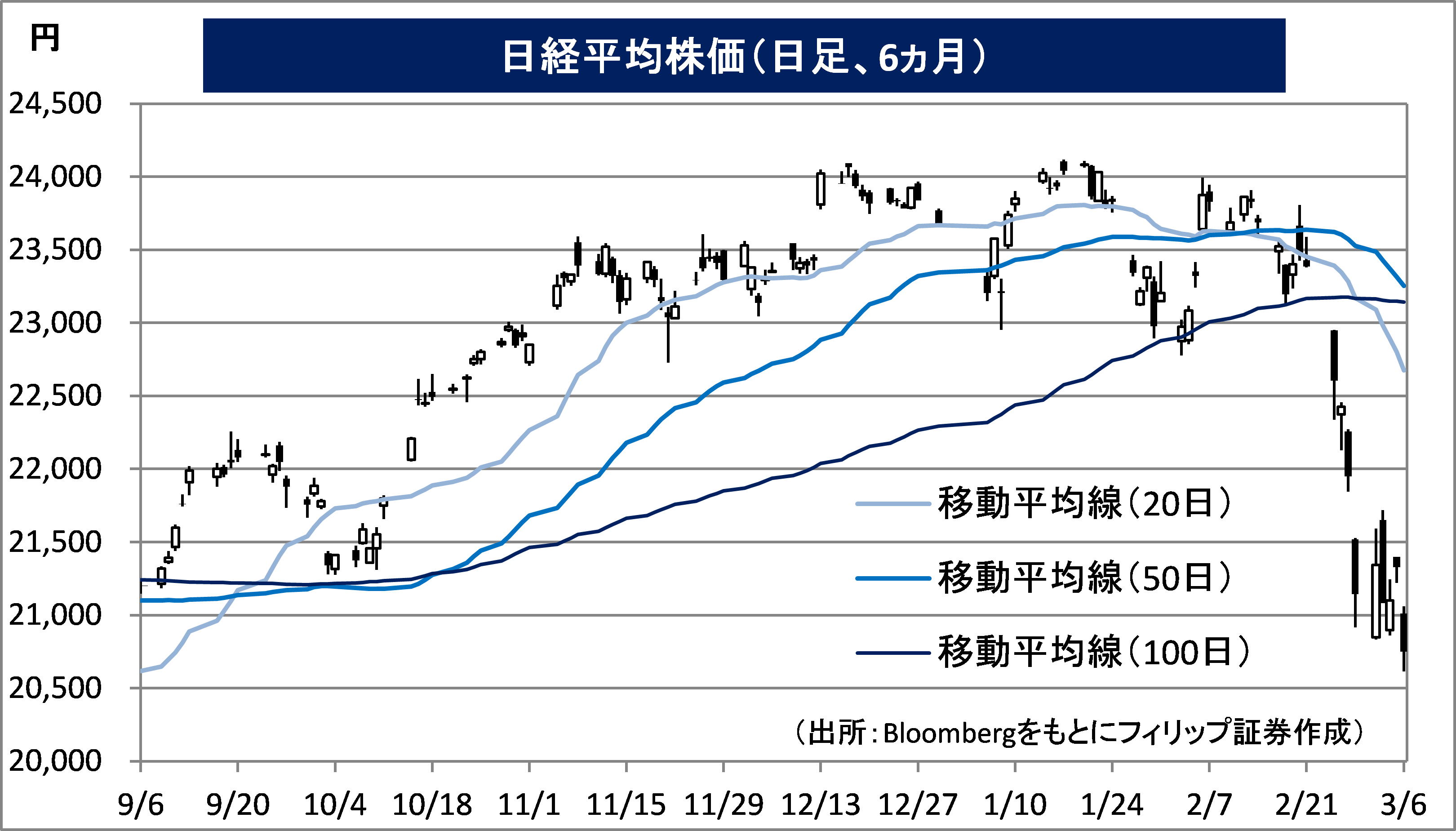

- 中国では新型コロナウイルスの感染者数が8万人前後で落ち着いた推移を見せ、回復者数の増加ペースが加速し始めている。上海総合株式指数は2/28安値の2,878ポイントから3/5高値の3,074ポイントまで上昇した。その一方、日本の株式市場は、日経平均株価で3/6に20,600円台まで下落するなど感染拡大の短期間での終息への期待が遠のきつつあるように見受けられる。政府の要請に応じて3/2から公立の小中学校および高校が臨時休校となるなど感染拡大防止に向けての動きが見られるが、3/6からは医師が感染を疑い必要と判断すれば、保健所を通さずに新型コロナウイルス感染の有無を調べる検査(PCR検査)が可能となり、公的医療保険の適用対象となった。検査の普及によって感染者と数えられる人が増える可能性があるだろう。また、感染拡大に備えてインフルエンザ等特別措置法の改正手続きが国会で進められており、「緊急事態宣言」によって国民生活に影響がおよび、日本経済が冷え込むのではないかという危惧もあり得よう。

- 時価総額や自己資本を考慮した日経平均の加重平均PBR(株価純資産倍率)は3/5終値(21,329円)で02倍であり、加重平均BPS(1株当たり純資産)概算値は20,910円となる。2012年末以降の自民党・安倍政権の下では日経平均の加重平均PBRが概ね1.0倍を上回って推移していたが、それ以前のリーマンショック直後の2009/3には0.81倍まで低下していた。3/5終値での加重平均BPS概算値をもとに0.81倍を当てはめれば日経平均は16,937円となる。ただし、現在は当時と違って中央銀行による金融緩和が進んでおり、金融危機が発生するリスクは低減している。中央銀行による短期金融市場へ流動性供給もあり、リーマンショック時のように資金繰り難からの企業倒産が相次ぐことは考えにくいだろう。

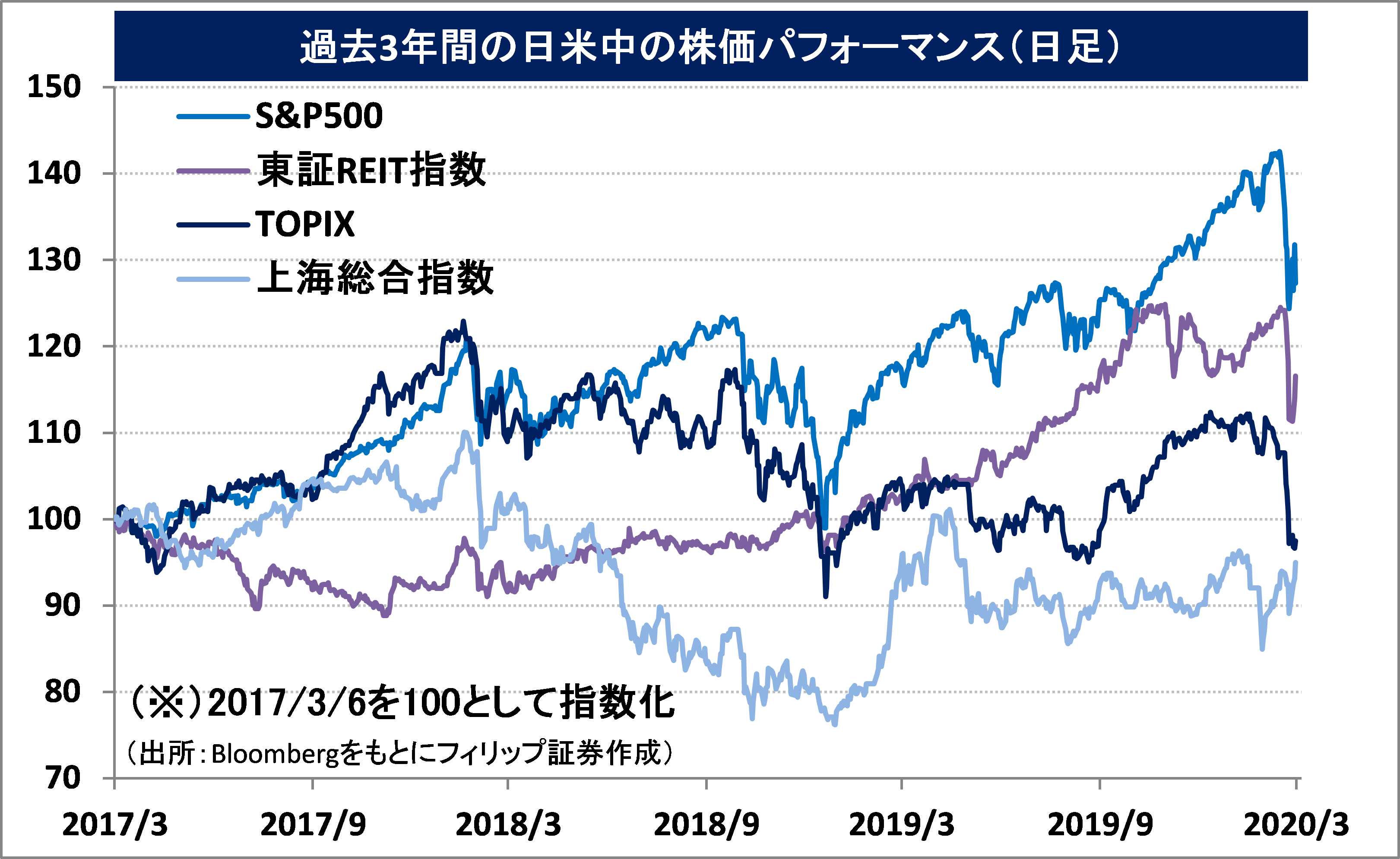

- 例年であれば3月は決算期末の配当権利狙いの買いが入り易い時期であるが、新型コロナウイルスの影響がこれから本格化すると見込まれる中、減配リスクが懸念されよう。業績不安に伴う減配リスクが小さい業種・銘柄が物色対象となりやすいと考えられるが、その場合は、J-REITや上場インフラファンドの業績の安定性が株式を上回る面もあり得よう。今後は東証REIT指数の重要性が高まるのではないだろうか。ただし、J-REITや上場インフラファンドを分配金利回り狙いで投資する場合であっても、運用対象資産や銘柄によっては投資口価格の変動性や減配リスクが株式以上に大きい場合もあり、注意が必要だろう。

- 3/9号では、TIS(3626)、テラスカイ(3915)、みらかホールディングス(4544)、日本賃貸住宅投資法人(8986)、バンコク・ドゥシット・メディカル・サービス(BDMS)を取り上げた。

■主な企業決算の予定

- 3月9日(月):ミライアル、学情、萩原工業、ライクキッズ、ビューティガレージ

- 3月10日(火):菱洋エレクトロ、くら寿司、不二電機工業、日東製網、グッドコムアセット、Casa

- 3月11日(水): トーホー、アセンテック、シルバーライフ、Hamee、東京楽天地

- 3月12日(木):東京ドーム、JMホールディングス、丹青社、鎌倉新書、シーアールイー、オハラ、ラクスル、サムコ、アイモバイル、神戸物産、コーセーアールイー、丹青社、シーイーシー、トーエル、スバル興業、アドビ、ブロードコム、アルタ・ビューティ、オラクル、ギャップ、ダラー・ゼネラル

- 3月13日(金):フリービット、ネオジャパン、ネットワンシステムズ、小林産業、エイチーム、ヤーマン、正栄食品工業、トリケミカル研究所、ジェイ・エス・ビー、ベステラ、ファーストロジック、マネジメントソリューションズ、三井ハイテック、ブラス、アルトナー、丸善CHIホールディングス、ナイガイ

■主要イベントの予定

- 3月9日(月)

・フォーラムエンジニアリングが東証1部に新規上場

・GDP(4Q)、経常収支・貿易収支(1月)、銀行貸出動向(2月)、倒産件数(2月)、景気ウォッチャー調査現状判断・先行き判断(2月)

・国際エネルギー機関(IEA)月報

・独貿易収支(1月)、独鉱工業生産(1月)

- 3月10日(火)

・日韓が輸出管理政策対話(ソウル)

・ビザスクが東証マザーズに新規上場

・マネーストックM2・M3 (2月)、マンパワー雇用調査 (2Q)、工作機械受注(2月)

・米大統領選、予備選挙・党員集会集中日(アイダホ、ミシガン、ミシシッピ州など)

・ユーロ圏GDP (4Q)

・中国 PPI・CPI (2月)、中国経済全体のファイナンス規模、新規融資、マネーサプライ(2月、15日までに発表)

- 3月11日(水)

・春闘集中回答日

・コンピューターマネージメントが東証ジャスダックに新規上場

・米CPI (2月)、米財政収支 (2月)

・英鉱工業生産 (1月)

- 3月12日(木)

・対外・対内証券投資 (3月1-7日)、景況判断BSI大企業全産業・製造業(1Q)、国内企業物価指数(2月)、東京オフィス空室率 (2月)

・ECBが政策金利発表、ラガルド総裁記者会見

・米新規失業保険申請件数 ( 7日終了週)、米PPI (2月)

・ユーロ圏鉱工業生産 (1月)

- 3月13日(金)

・木村工機が東証2部に新規上場、フォースタートアップスが東証マザーズに新規上場、リグアが東証マザーズに新規上場

・第3次産業活動指数(1月)

・米輸入物価指数(2月)、米ミシガン大学消費者マインド指数(3月)

・独CPI (2月)

- 3月15日(日)

・米大統領選挙で民主党指名獲得を争う候補者の討論会(アリゾナ州フェニックス)

・フランス統一地方選挙

(Bloombergをもとにフィリップ証券作成)

※本レポートは当社が取り扱っていない銘柄を含んでいます。

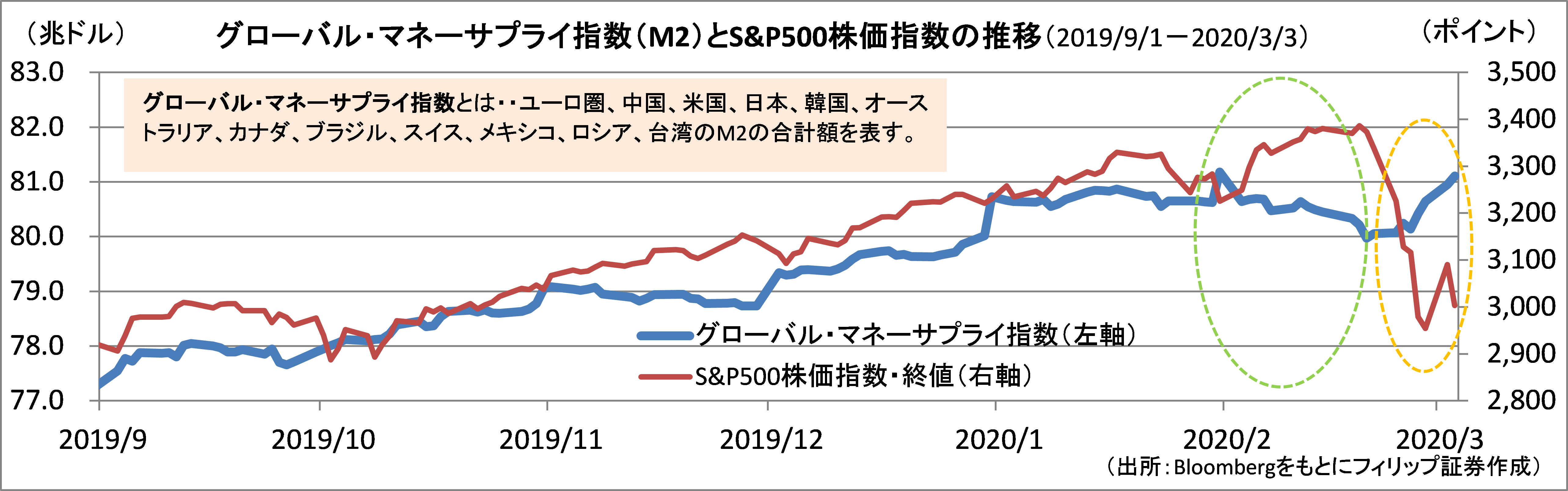

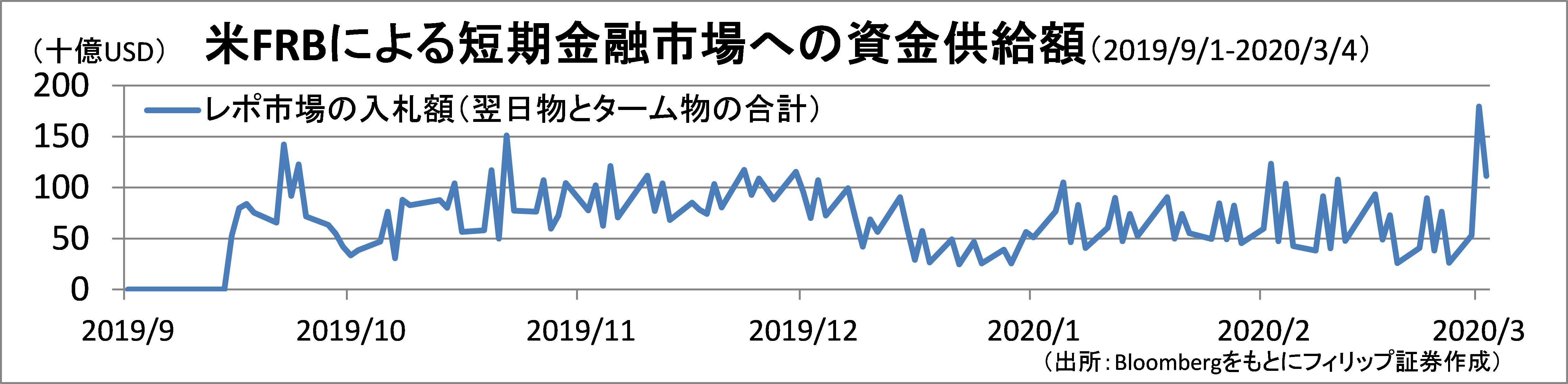

■中央銀行による流動性供給

主要先進国のマネーサプライ(M2)の合計額を表すグローバル・マネーサプライ指数が1/31に81.2兆USDの過去最大金額を付けた後に2/20に79.97兆USDまで低下するのと逆行し、米国の主要株価指数であるS&P500指数は2/19の3,393ポイントまで上昇。史上最高値を付けた。その後、S&P500は2/28の2,855ポイントまで2/19の最高値から15.9%急落したが、今度はグローバル・マネーサプライ指数が2/20から増加に転じ、3/3には81.1兆USDと1/31に次ぐ過去2番目に大きい金額に達した。

米FRBは3/3に政策金利の緊急引下げを行い、3/3-4と連日1兆USDを超えるレポ市場への流動性供給を実施。金融面では株式相場が下支えされて反騰する条件が揃っている面もあろう。

【中央銀行による流動性供給~株価の下支え要因として機能するか?】

■中国における新型ウイルスの状況

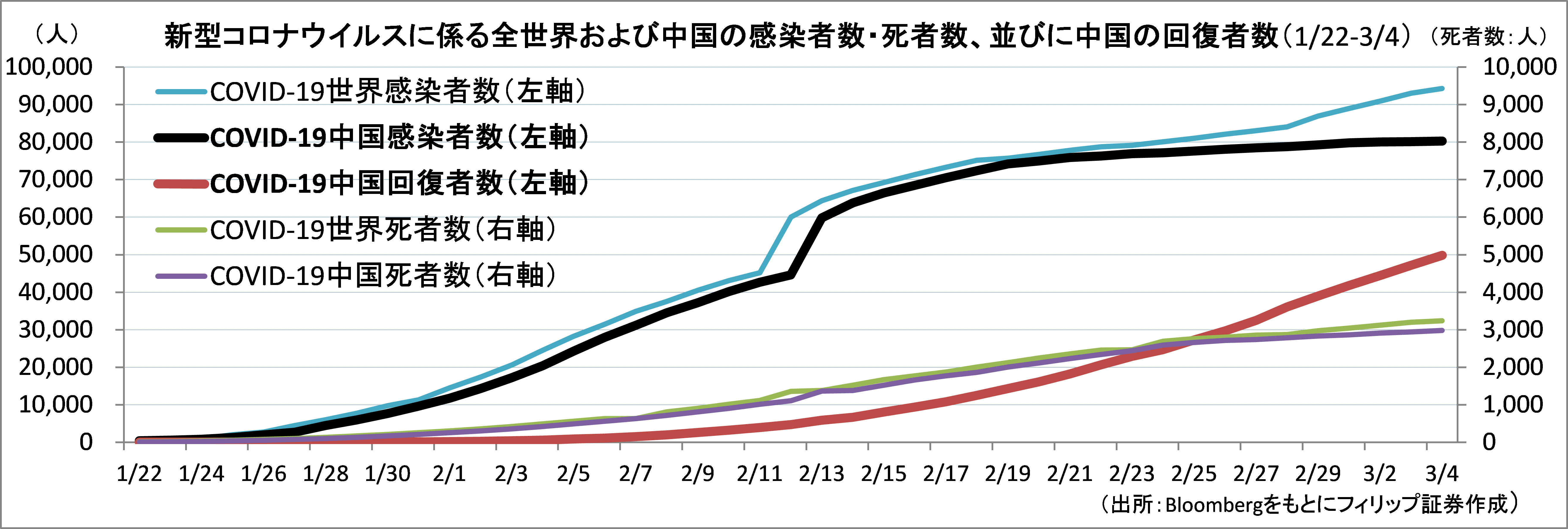

新型コロナウイルス(COVID-19)の感染拡大状況を見ると、全世界の感染者数の増加が2月下旬から僅かに再加速する傾向を示しているのに対し、中国の累計感染者数は8万人近辺で伸びが鈍化していることが分かる。また、再陽性を示す事例があるものの感染からの回復者数の増加が加速し、累計回復者数が3/4に5万人弱に達した。

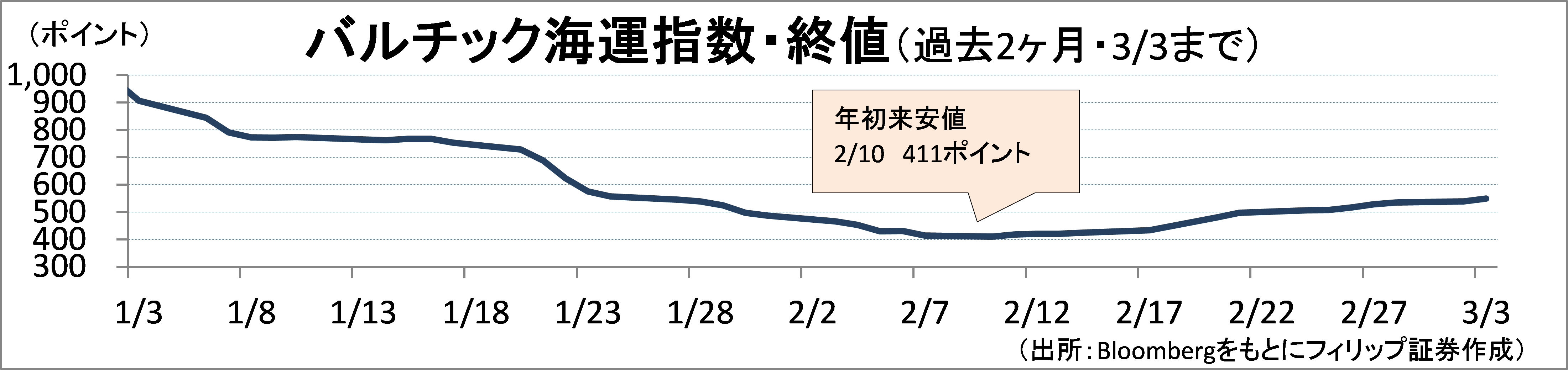

中国店舗の半数以上を一時閉鎖したスターバックス(SBUX)は2月末時点で85%の店舗の営業を再開。バルチック海運取引所が世界中の貨物運搬の船の運賃の情報を集めて算出するバルチック海運指数は2/10の史上最安値411ポイントを底に底入れの兆しを見せている。中国経済が動き出し始めたことを反映している可能性があろう。

【中国における新型ウイルスの状況~グローバル経済に底入れの兆しも?】

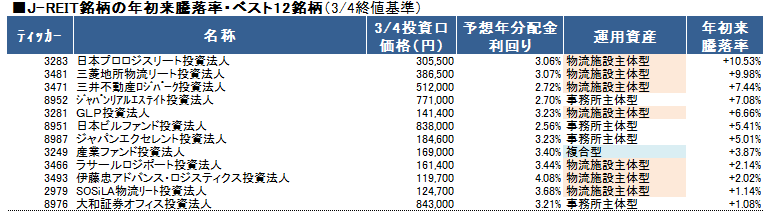

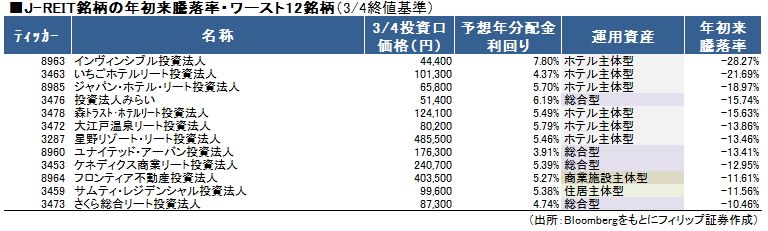

■J-REIT年初来騰落率ランキング

東証REIT指数が2/20の年初来高値2,250ポイントから3/2の2,012ポイントまで下落するのに伴い、同指数の平均分配金年利回りは2/20の3.29%から3/2の3.67%まで上昇。米金利の低下により業績面の懸念が少なく利回りが確保できる投資先としてJ-REITが注目される。

ホテル主体型は新型ウイルスの影響による業績予想の下方修正懸念から年初来騰落率順位が下位となっている。その他の運用資産では、商業施設主体型は施設の一部に変動賃料契約が締結されている場合に業績面に悪影響が出る場合がある。事務所主体型はテナント企業の業績悪化による賃料引上げの停滞が予想される。物流施設主体型および住居主体型は、相対的に業績面での懸念が小さいと考えられよう。

【J-REIT年初来騰落率ランキング~新型コロナウイルス感染リスクが影響】

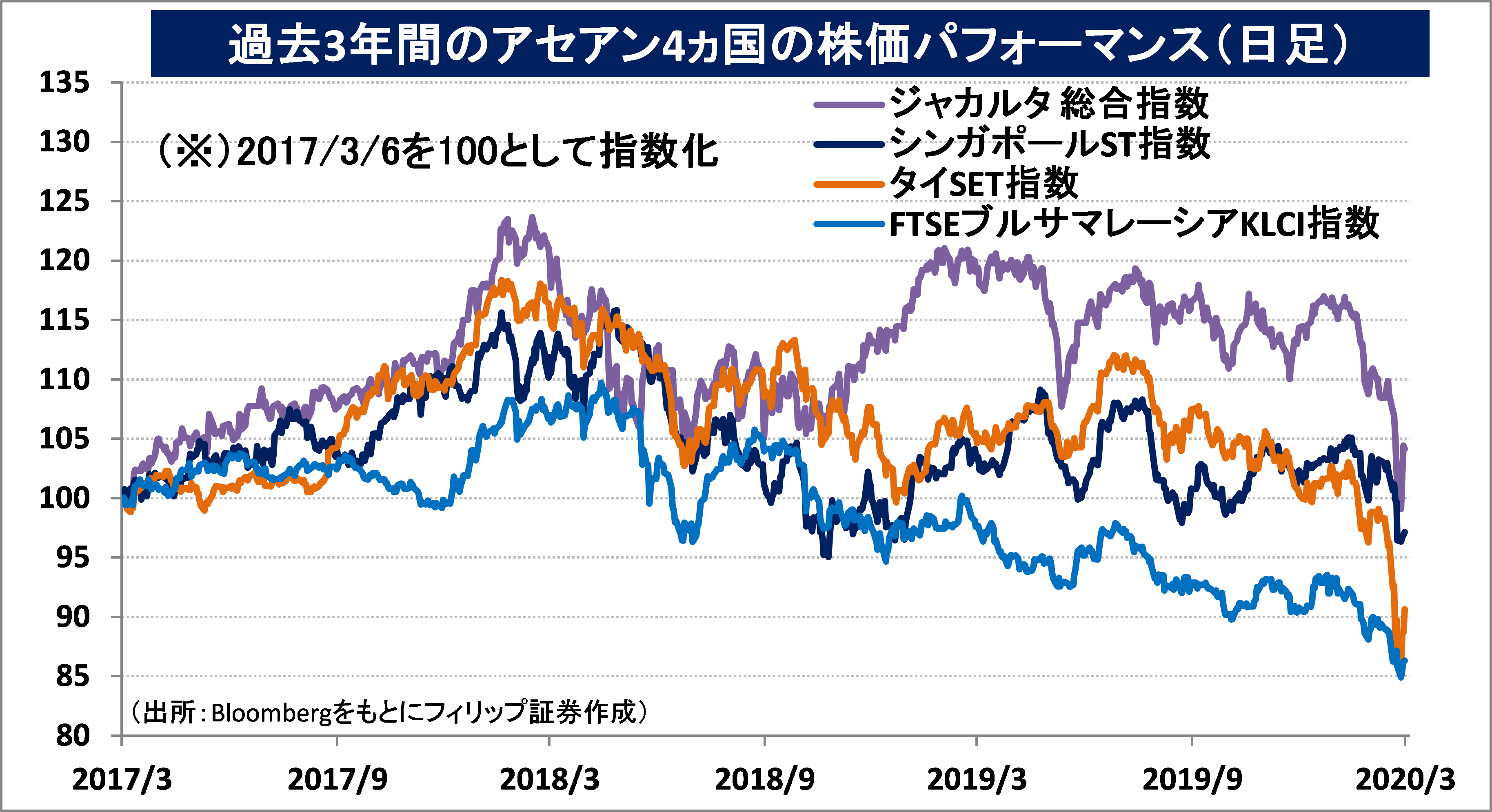

■アセアン株式ウィークリー・ストラテジー

(3/9号「マレーシア株の見通し」)

新型ウイルスの世界的な感染拡大に加え、国内の政治的な混乱を受け、マレーシアの主要株価指数であるFTSEブルサマレーシアKLCI指数が3/2に2011/12以来の安値となる1,456ポイントまで下落した。連立政権の再編を目指して2/24にマハティール首相が突然の辞任を発表後、与党連合の一角だったムヒディン元副首相が野党と組んで多数派工作に成功し、3/1に新首相となった。

株式市場への影響としては政策変更の影響を受けて公的契約が遅れやすくなる懸念から建設やインフラセクターが売られやすくなる面があろう。ただし、マハティール前首相が2019/10に発表した国家開発計画「SPV2030」(2030年までにすべてのマレーシア人の生活水準を高めるための新しい経済モデル・ビジョン)の位置付けに変更がなければ、中長期投資の機会として捉えられよう。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。