【投資戦略ウィークリー 2020年2月17日号(2020年2月14日作成)】”新型肺炎リスクは新次元に突入か?”

■新型肺炎リスクは新次元に突入か?

- 新型肺炎のリスクは新たな次元に突入したのだろうか。2/13に中国湖北省が従来の鼻やのどの粘膜の成分分析に加え、「臨床診断」で確認された人も感染者数に含める方法に変更したことから感染者数が急増した。基準の変更だけで実際の感染の勢いの変化とは無関係という見方も可能かもしれないが、中国へ渡航歴が無いにもかかわらず国内では神奈川の80代女性が新型コロナウイルスに感染して死亡したことが伝えられ、国内感染の疑いが強まった。また、同ウイルスの集団感染が起きているクルーズ船「ダイヤモンド・プリンセス」について、重症者が4人いて搬送先で人工呼吸器をつけて集中治療に当っていることも報じられた。今までの日本での感染者の症状が比較的軽かったのと比較すると感染が新たな段階に入っているように思われる。

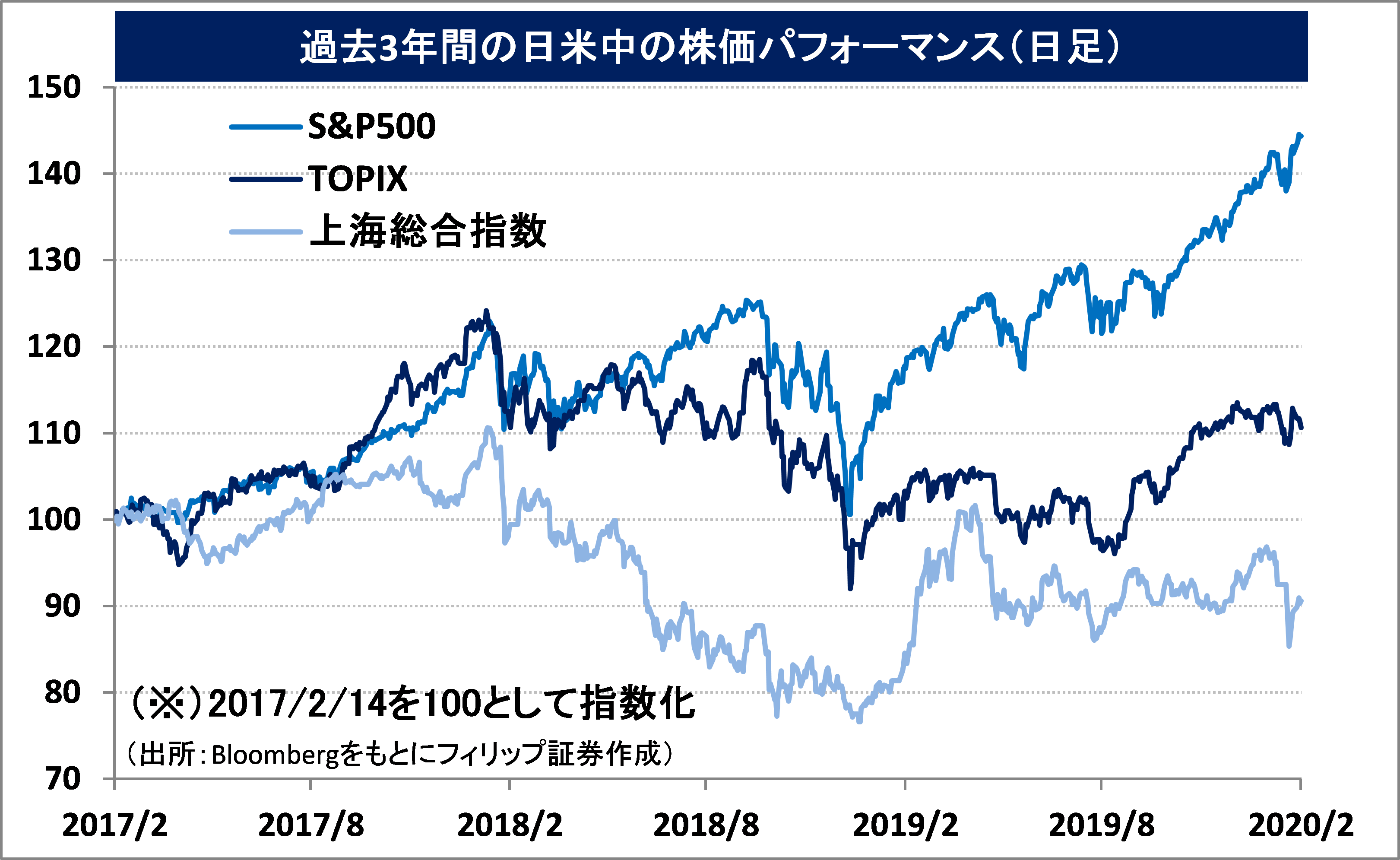

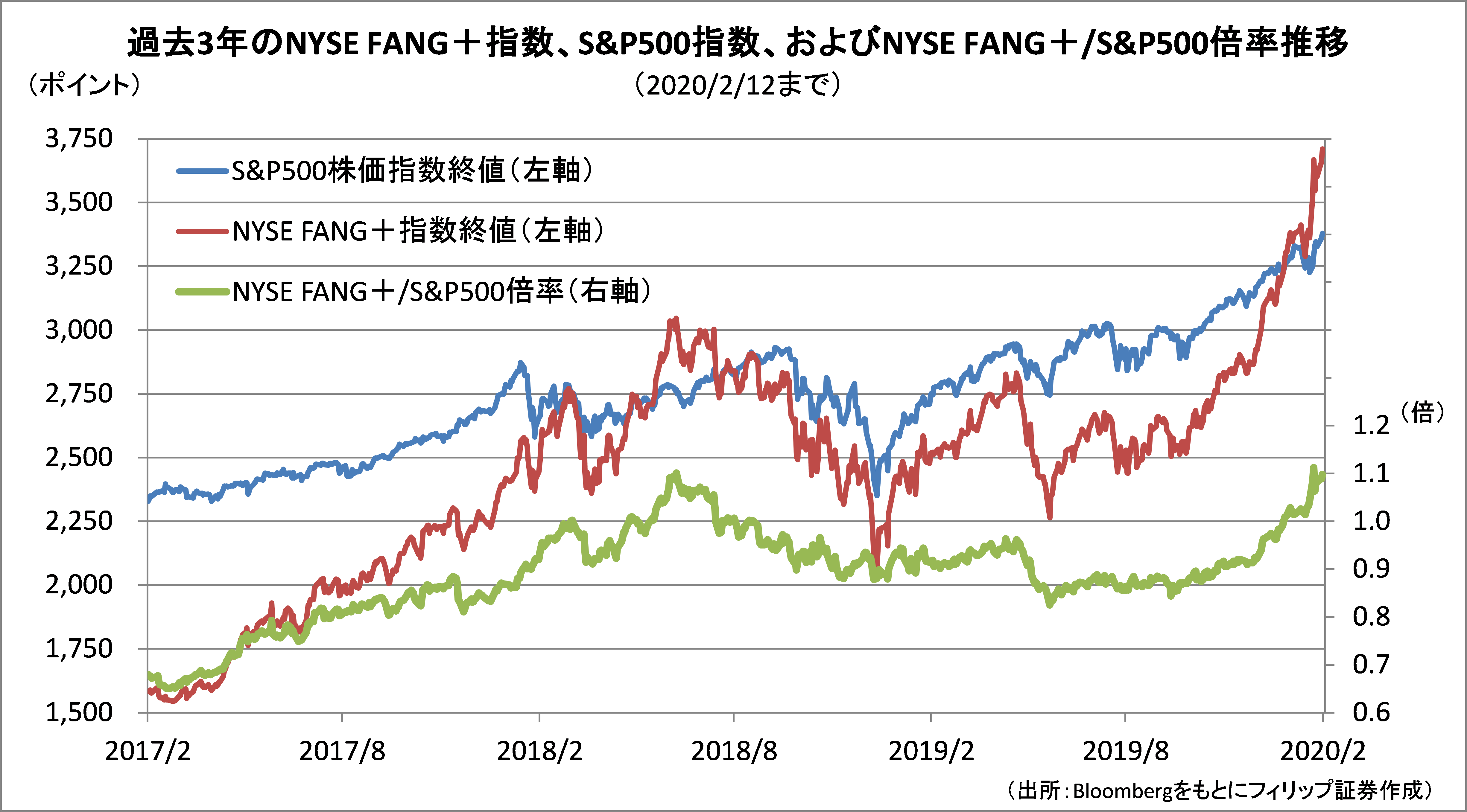

- その一方、日本株市場は2/13に日経平均株価で23,908円まで上昇後に下落に転じたものの、2/14に23,603円を付けて底堅く推移している。その背景には1月のISM製造業景況指数や雇用統計を初めとして米国景気が堅調であることが示されたこと、および10-12月の主要企業の業績および先行きの見通しが概ね好調だったことから米ドルが選好されていることが挙げられる。2/13にユーロが対ドルで2年ぶりの安値を付けたことがドル高円安を通じて日本株を支えている面があろう。更に、時価総額が大きな米国巨大ハイテク企業の株式が相対的に有利な投資対象と見なされ、米国主要株価指数を押し上げていることも日経平均株価を支える要因と言えるだろう。ただし、NYSE FANG+指数のS&P500株価指数に対する倍率が歴史的高水準にあることはFAANG銘柄の買われ過ぎを示唆している面もあり、調整局面の到来を警戒すべきだろう。

- 日本企業の4-12月期決算では、幾つかの主力大企業の営業損益や最終損益が赤字に転落したが、投資損失や減損損失など一時的押し下げ要因も多く、本業の収益力に陰りが出ているのかどうかが重要だろう。銘柄選択としては低PBR(株価純資産倍率)企業が注目されよう。PBRが0倍以下であれば、通常は減益であっても純資産は増加することからBPS(1株当り純資産)と株価との乖離が拡大し、相対的に株価が下がりにくくなる面は考慮に値しよう。ただし、単に割安に放置されているだけの低PBR銘柄ではなく、事業構造の改革や自社株買いなどの株主還元への意欲が高い企業を選択することが割安銘柄への投資のポイントと言えよう。

- 2/17号では、積水化学工業(4204)、文化シヤッター(5930)、フクダ電子(6960)、日本再生可能エネルギーインフラ投資法人(9283)、デジ・ドット・コム(DIGI)を取り上げた。

■主な企業決算の予定

- 2月17日(月):ブリヂストン、東洋インキSCホールディングス

- 2月18日(火):トレンドマイクロ、メドトロニック、ウォルマート、アジレント・テクノロジー

- 2月19日(水):AOI TYO ホールディングス、ディッシュ・ネットワーク、シノプシス、

- 2月20日(木):サザン、バイアコムCBS

■主要イベントの予定

- 2月17日(月)

・GDP(4Q)、東京販売用マンション(1月)、鉱工業生産(12月)、設備稼働率(12月)

・ルネサスエレクトロニクス戦略説明会

・米プレジデンツデーの祝日のため株式と債券市場は休場

・中国新築住宅販売(1月)

・シンガポールGDP(10-12月)、タイGDP(10-12月)

- 2月18日(火)

・米NAHB住宅市場指数 (2月)、対米証券投資 (12月)、ニューヨーク連銀製造業景況指数 (2月)

・欧州新車販売台数 (1月)、独ZEW期待指数 (2月)、英ILO失業率 (12月)

- 2月19日(水)

・貿易収支 (1月)、コア機械受注(12月)、訪日外客数(1月)

・米アトランタ連銀総裁の講演、米クリーブランド連銀総裁の講演、米ミネアポリス連銀総裁の講演、米ダラス連銀総裁の講演、米リッチモンド連銀総裁の講演

・米FOMC議事要旨(1月28、29日開催分)

・米大統領選挙、民主党指名争う候補者による討論会(ネバダ州)

・トルコ中銀、政策金利発表

・米住宅着工件数 (1月)、米PPI (1月)

・英CPI (1月)

- 2月20日(木)

・月例経済報告(2月)、対外・対内証券投資 (2月9-15日)、工作機械受注(1月)、コンビニエンスストア売上高 (1月)

・米リッチモンド連銀総裁の講演

・ECB議事要旨、EU臨時首脳会議(英離脱後の中期予算巡り)

・インドネシア中銀の政策金利発表、豪雇用統計(1月)

・米新規失業保険申請件数 (2月15日終了週)、米景気先行指標総合指数(1月)、フィラデルフィア連銀製造業景況指数(2月)

・ユーロ圏消費者信頼感指数(2月)

- 2月21日(金)

・全国CPI(1月)、じぶん銀行日本PMI製造業・サービス業・コンポジット(2月)、全産業活動指数(12月)、全国百貨店売上高(1月)、東京地区百貨店売上高(1月)

・米ダラス連銀総裁の講演、米ブレイナードFRB理事とアトランタ連銀総裁がパネル討論に参加、米クラリダFRB副議長がパネル討論に参加、米クリーブランド連銀総裁の講演

・イラン議会選挙

・米大統領選、ネバダ州党員集会(民主)

・G20財務相・中央銀行総裁会議(リヤド、23日まで)

・米中古住宅販売件数(1月)

・ユーロ圏総合PMI・製造業PMI・サービス業PMI (2月)、ユーロ圏CPI(1月)

- 2月23日(日)

・独ハンブルク州議会選挙

(Bloombergをもとにフィリップ証券作成)

※本レポートは当社が取り扱っていない銘柄を含んでいます。

■NYSEのFANG+指数

フェイスブック(FB)、アップル(AAPL)、アマゾン・ドットコム(AMZN)、ネットフリックス(NFLX)、アルファベット(GOOGL)などのFAANG銘柄を中心とした売買高の多いテクノロジー企業から構成されるNYSE FANG+指数、およびS&P500株価指数の過去3年の推移を見ると、NYSE FANG+のパフォーマンスがS&P500を大きく上回っている。

ただし、NYSE FANG+をS&P500(ともに日足終値ベース)で割った倍率では2/4に1.112倍となり、2018/6に付けた1.100倍を超えて過去最高倍率となった。これはS&P500と比較してNYSE FANG+が歴史的に割高な水準であることが示唆されている面があろう。FAANG銘柄は上記の倍率が低下したところが買いの機会かも知れない。

【NYSEのFANG+指数~S&P500指数との比較では2018/6以来の高水準へ】

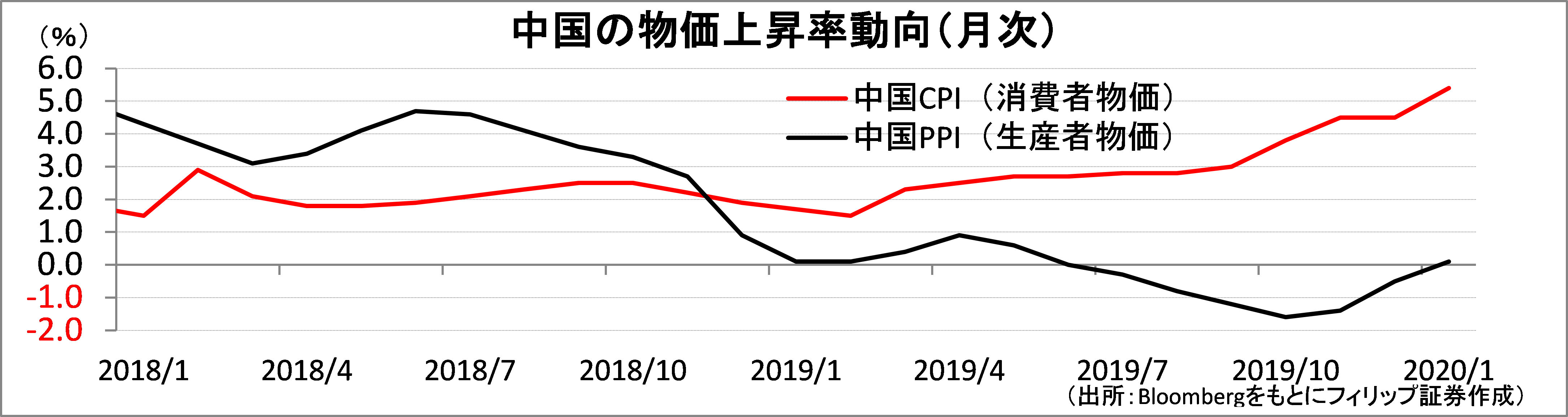

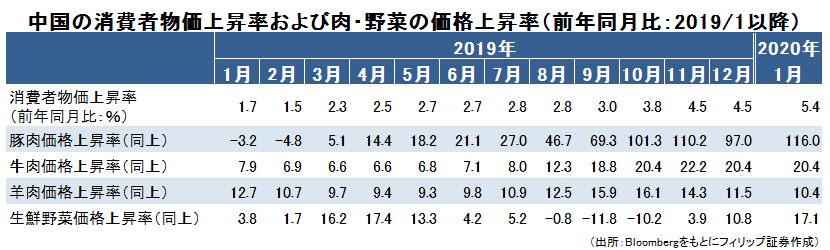

■中国消費者物価が上昇加速

2/10に中国国家統計局が発表した2020/1の消費者物価指数は前年同月比5.4%上昇と8年3ヵ月ぶりの高水準となった。その内訳は、特にASF(アフリカ豚熱)の影響で豚肉価格が同2.1倍まで高騰したほか、牛肉や羊肉、更には生鮮野菜も価格高騰が加速した。新型肺炎の感染拡大により物流が滞ることや、食品を買いだめする事態が起きており、食料品価格高騰の加速が市民生活を圧迫することが懸念される。

中国の豚肉・牛肉価格の高騰は国際相場を押し上げ、海外から輸入して仕入・加工する日本の食品メーカーやステーキハウスなどにとってコスト増要因として逆風になり易い面もある。調理加工食品や高付加価値メニュー強化による収益性向上が求められよう。

【中国消費者物価が上昇加速~ASF(アフリカ豚熱)に加え新型肺炎の影響も】

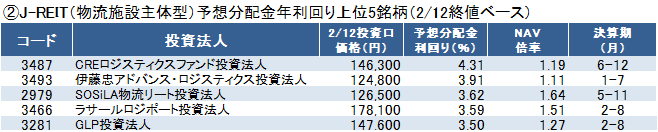

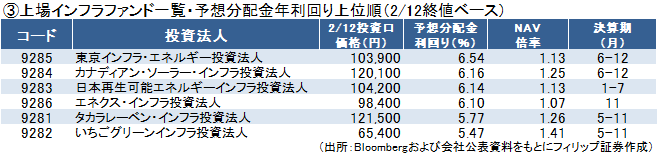

■J-REITと上場インフラファンド

J-REITに関し、当ウィークリー2020年2月10日号「不動産上場投資信託(J-REIT)」にて言及した「ホテル主体型」のほか、「ヘルスケア施設主体型」や「物流施設主体型」が注目に値する。高齢化の進展に伴い医療施設の増加・増床への需要は将来的に高まると見込まれる。電子商取引(Eコマース)の拡大は配送センターなどの物流施設の需要をより一層喚起することが考えられよう。

また、J-REITのほか、太陽光発電など再生可能エネルギー発電施設といったインフラ資産に投資するファンドとして東証に上場している「上場インフラファンド」がある。分配金利回りの高さのほか、CO2排出量の削減への貢献や地域の雇用創出といったESG投資の受け皿の観点からも注目されよう。

【J-REITと上場インフラファンド~ヘルスケア・物流施設、再生可能エネルギー】

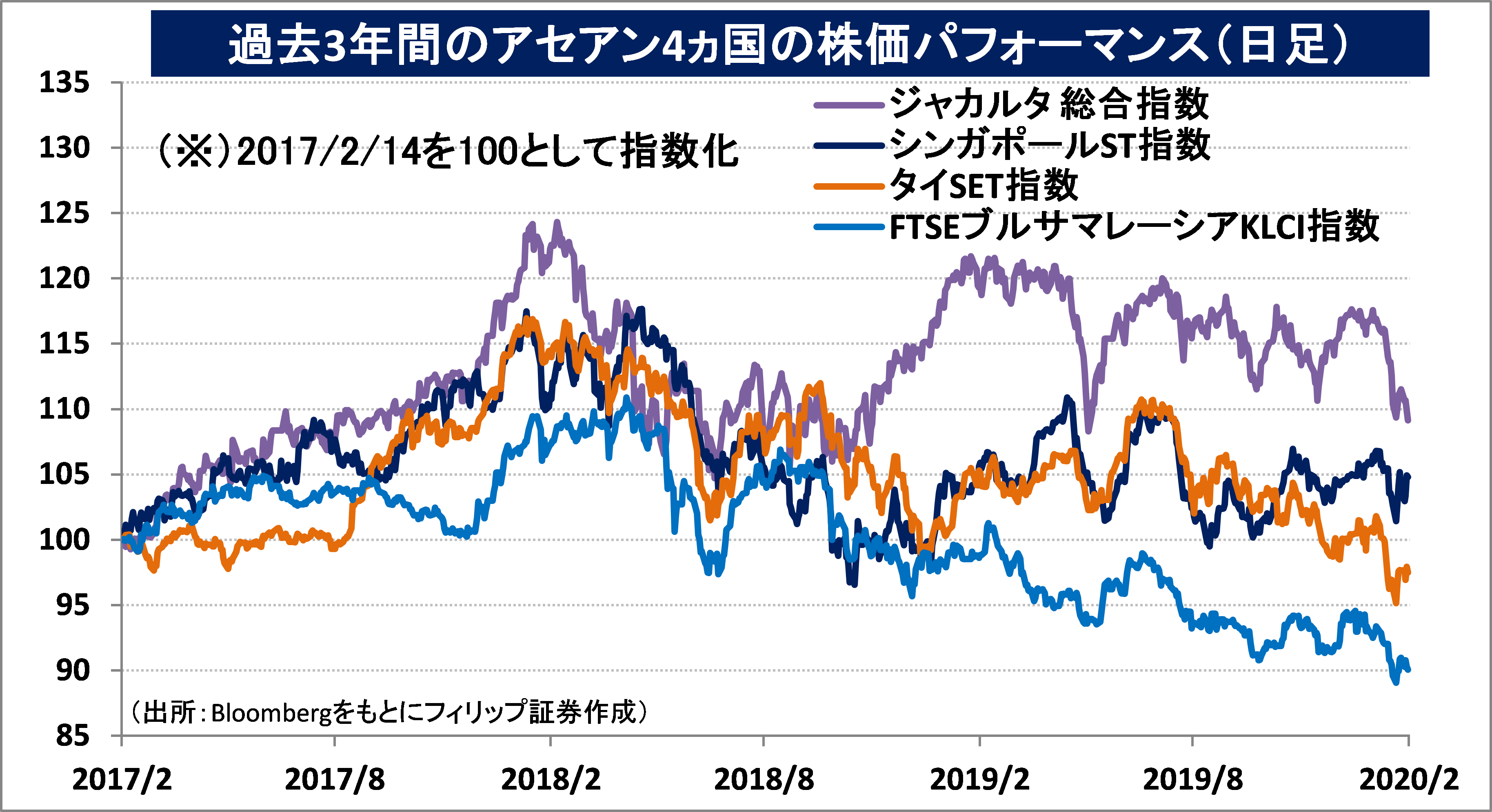

■アセアン株式ウィークリー・ストラテジー

アジアのREIT(不動産投資信託)市場では、抗議デモの影響で低迷を続ける香港とは対照的にシンガポールが底堅く推移しており、緩和的な金融環境もプラス要因となっている。

シンガポール不動産最大手のキャピタランド(CAP)は、ショッピングモールに特化したキャピタランド・モール・トラストとオフィスビル専門のキャピタランド・コマーシャル・トラストといった傘下の2つのREITを2020/6を目処に合併することを発表した。新リートの時価総額は168億SGDに達しアジア太平洋で3位の規模になる。また、ケッペル(KEP)傘下でデータセンターに特化したリートを手掛けるケッペルDC-REITはデータセンターの追加取得を積極的に進めており、投資口価格も好調に推移している。好調なリート市場が母体企業の業績に寄与するものと期待されよう。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。