【投資戦略ウィークリー 2020年2月3日号(2020年1月31日作成)】銘柄ピックアップ

■銘柄ピックアップ

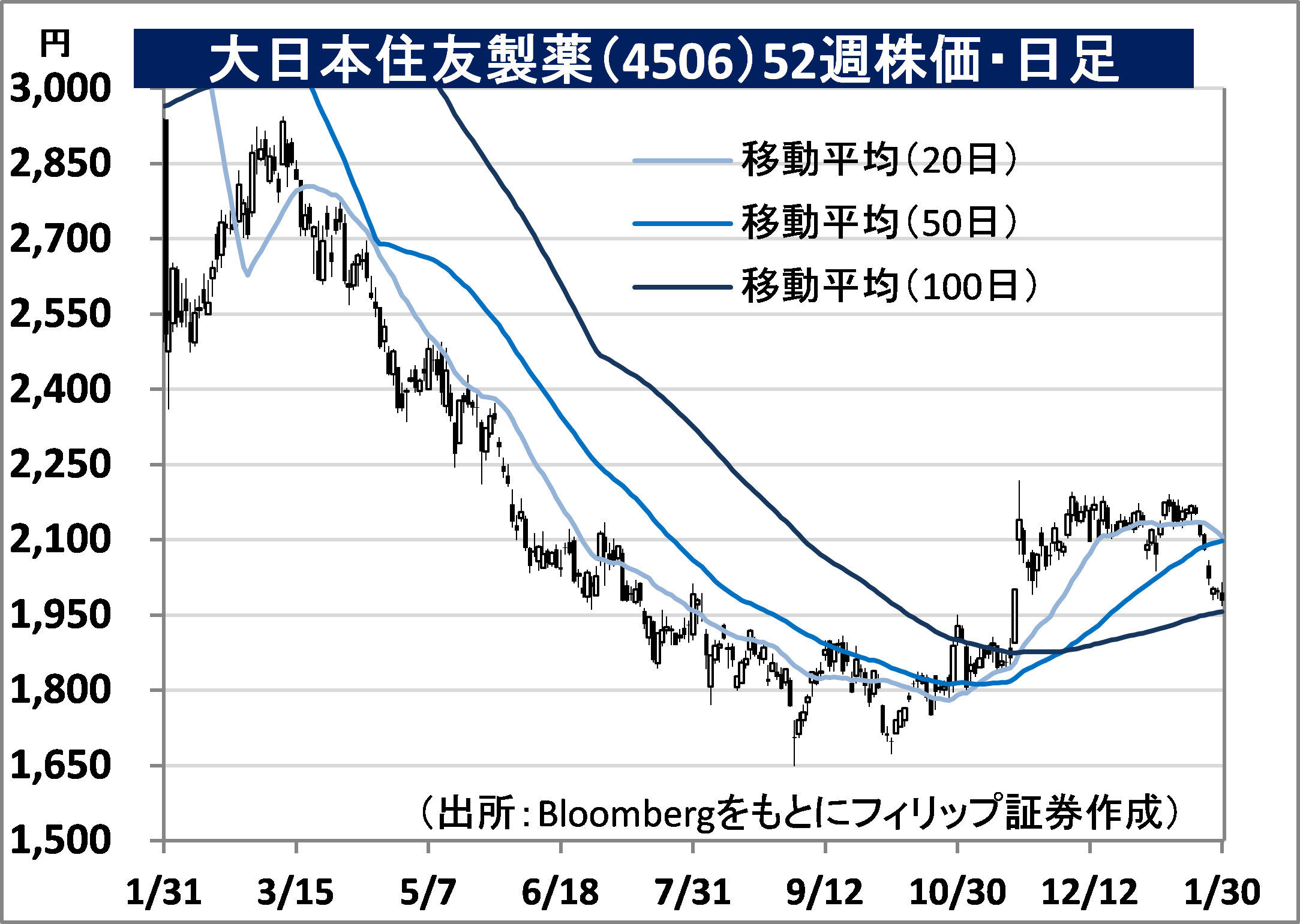

大日本住友製薬(4506)

1,903円(1/31終値)

・1897年設立の大阪製薬が前身。2005/10に住友製薬と合併し、住友化学(4005)が51.6%所有の親会社となった。北米の売上収益構成比が50%を超える。抗精神病、抗がん、再生細胞に重点。

・1/30発表の2020/3期3Q(4-12月)は、売上収益が前年同期比2.9%増の3,570.17億円、営業利益から非経常項目を除外したコア営業利益が同15.0%増の642.54億円。コアセグメント利益は、日本が同13.2%減だったものの、主力の北米が同9.4%増、中国が同40.4%増と海外事業が貢献した。

・通期会社計画は、売上収益を前期比3.4%増の4,750億円と据え置いたが、コア営業利益を同770億円から640億円(同17.2%減)へ下方修正。英ロイバント社との戦略的提携に伴い買収したスミトバント社の販管費・研究開発費の増加を見込む。三菱ケミカルHDS(4188)による田辺三菱製薬(4508)完全子会社化の動きを受け、競合する住友化学との親子上場解消への期待が高まろう。

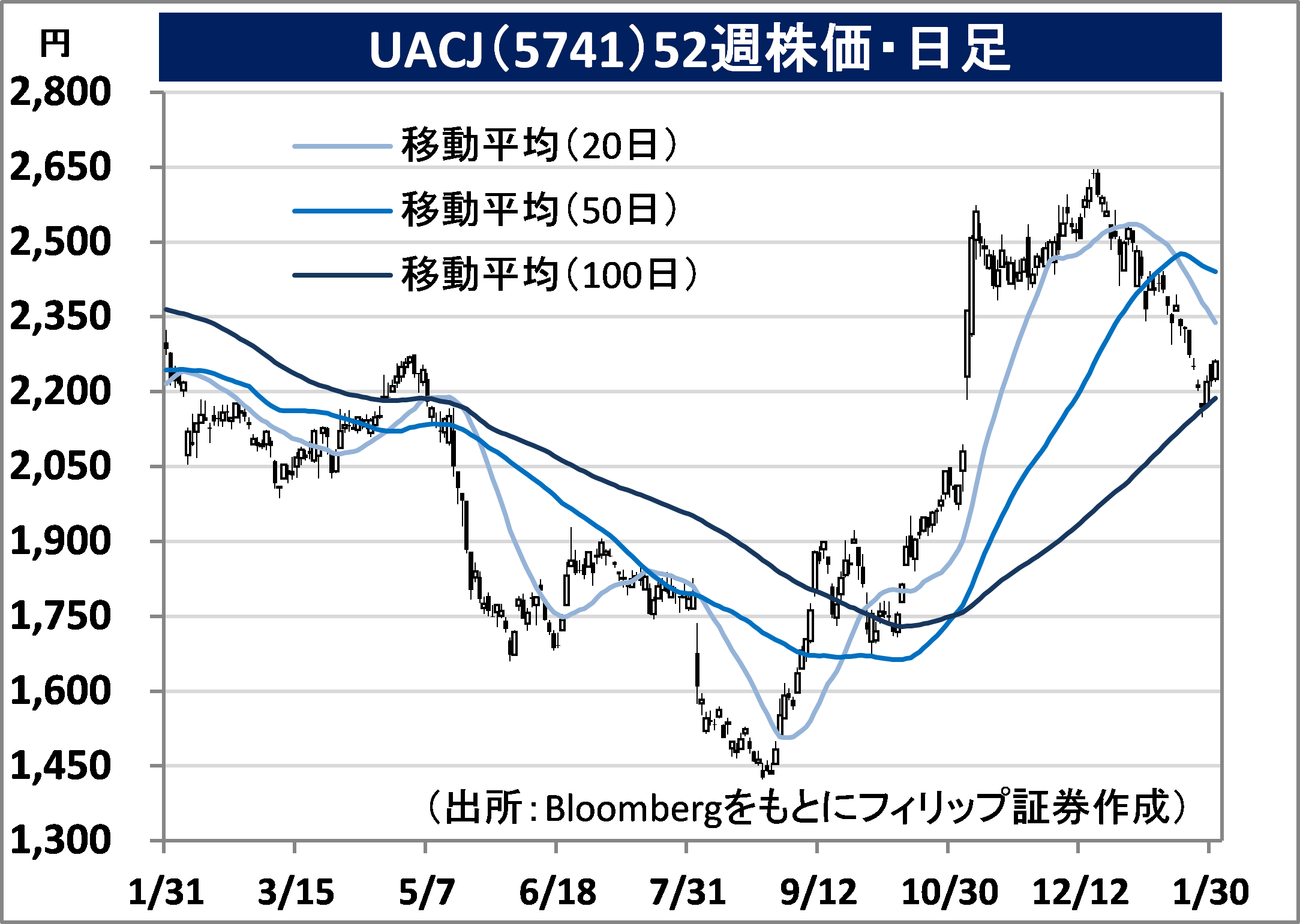

UACJ(5741)

2,260円(1/31終値)

・2013年に古河スカイと住友軽金属工業が経営統合して発足。古河電気工業(5801)が持株比率24.9%の筆頭株主。アルミ圧延品生産能力は国内首位、世界でも米アルコアとノベリスに次ぎ3位。

・11/5発表の2020/3期1H(4-9月)は、売上高が前年同期比4.9%減の3,146.08億円、営業利益が同71.1%減の34.28億円、純利益が前年同期の23.56億円から▲33.89億円へ赤字転落。地金価格下落のほか、伸銅品事業売却に伴う構造改革損失を含む特別損失13.48億円の計上が響いた。

・通期会社計画は、売上高が前期比1.3%増の6,700億円、営業利益が同32.7%減の100億円。脱プラスチックの流れを受け、リサイクルが容易なアルミ缶の見直し機運が強まり始めていることから同社は北米のアルミ缶材の販売数量を2020年度に2018年度比3割増と見込む。2021/3通期はアルミ板事業を手掛けるタイ子会社の経常損益が黒字転換する見通し。低PBR銘柄として注目されよう。

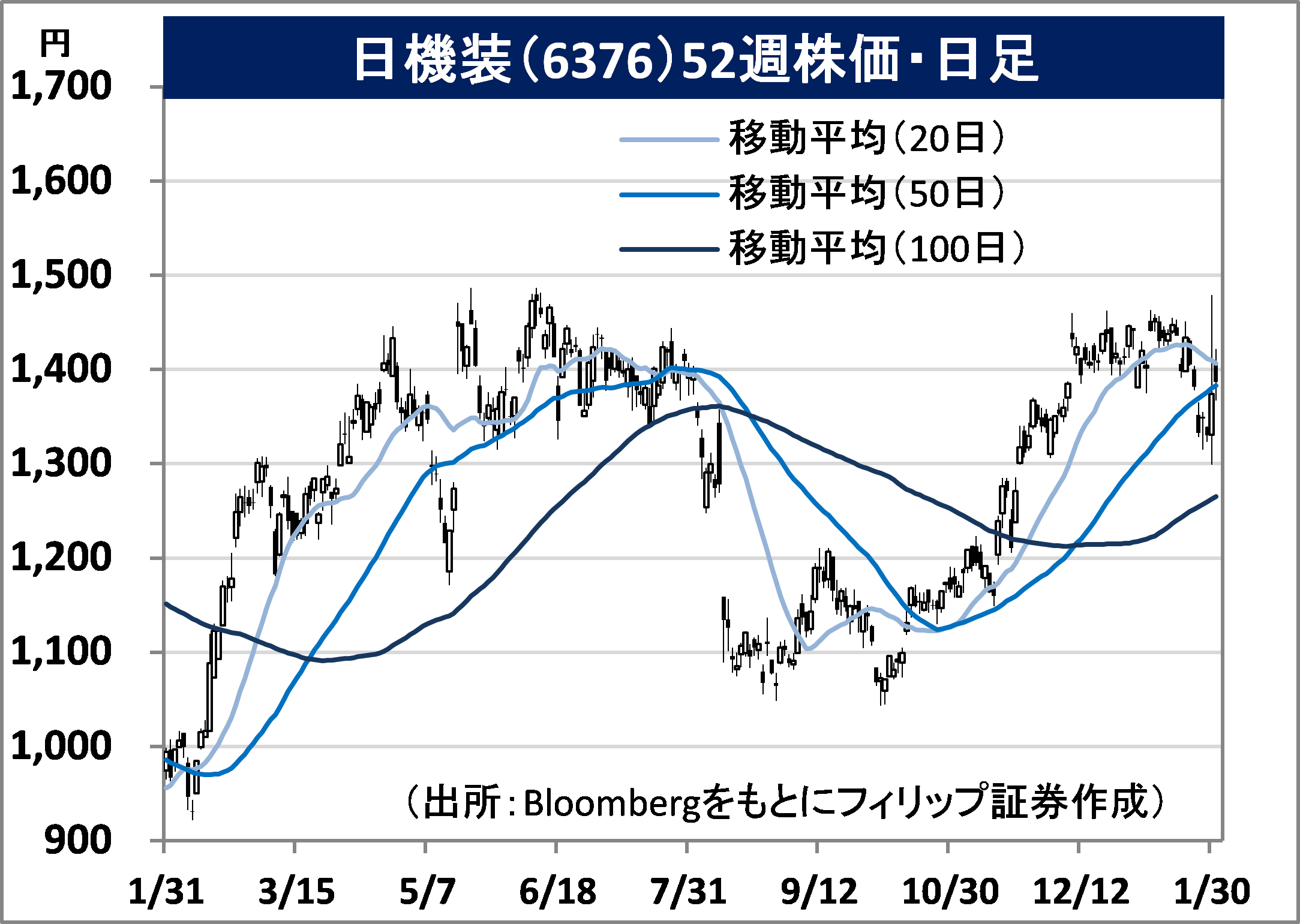

日機装(6376)

1,387円(1/31終値)

・1953年設立。インダストリアル事業、精密機器事業、航空宇宙事業、深紫外線LED事業の「工業部門」、およびメディカル事業の「医療部門」を展開。化学用精密ポンプと人工腎臓に強みを有する。

・11/14発表の2019/12期3Q(1-9月)は、売上高が前年同期比5.0%増の1,211.93億円、営業利益が同50.8%増の95.11億円、純利益が同8.0%増の46.38億円。インダストリアル事業および航空宇宙事業が増収・営業増益に寄与。医療部門のCRRT事業の減損損失を吸収して増益を確保した。

・通期会社計画は、売上高が前期比2.8%増の1,700億円、営業利益が同16.5%増の120億円、当期利益が同10.1%減の67億円。CRRT事業の減損損失計上により、当期利益を82億円から下方修正。新技術の深紫外線LEDを使ってウイルスや菌の活動を抑える空気洗浄機の発売を2020/1に開始。病院待合室中心に、新型コロナウイルスによる肺炎などの感染症予防の需要が期待されよう。

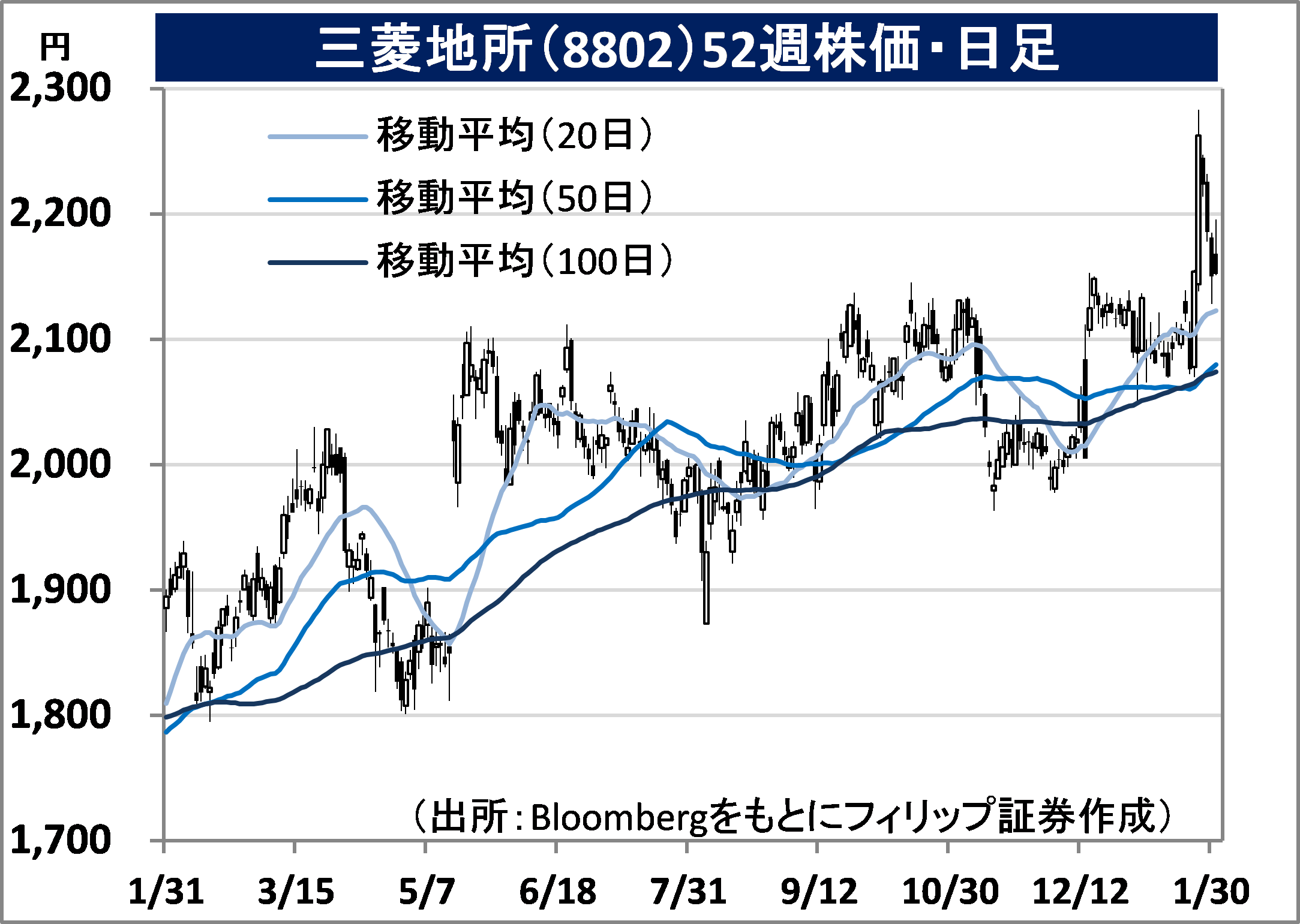

三菱地所(8802)

2,152円(1/31終値)

・1937年設立。オフィスビル・商業施設等の開発・賃貸・管理、マンション・建売住宅等の建設・販売、および収益用不動産の開発・資産運用等を手掛ける。丸ビルや新丸ビルの大家として有名。

・11/7発表の2020/3期1H(4-9月)は、営業収益が前年同期比7.3%減の5,352.26億円、営業利益が同13.7%減の922.76億円、純利益が同22.2%減の480.78億円。前年同期にビル事業で計上した物件売却に伴う収益の反動が出た。住宅事業では、マンションの売上計上戸数が落ち込んだ。

・通期会社計画は、売上高が前期比7.7%増の1兆3,600億円、営業利益が同0.4%増の2,300億円。同社は1/24、2030年までの約10年間で東京駅周辺の大手町・丸の内・有楽町(大丸有)エリア最大7,000億円を投資し、国際会議「MICE(会議・報奨旅行・国際会議・展示会)」などを核とした街づくりを進める長期計画を発表。首都圏における東京五輪後の日本再開発の柱となり得よう。

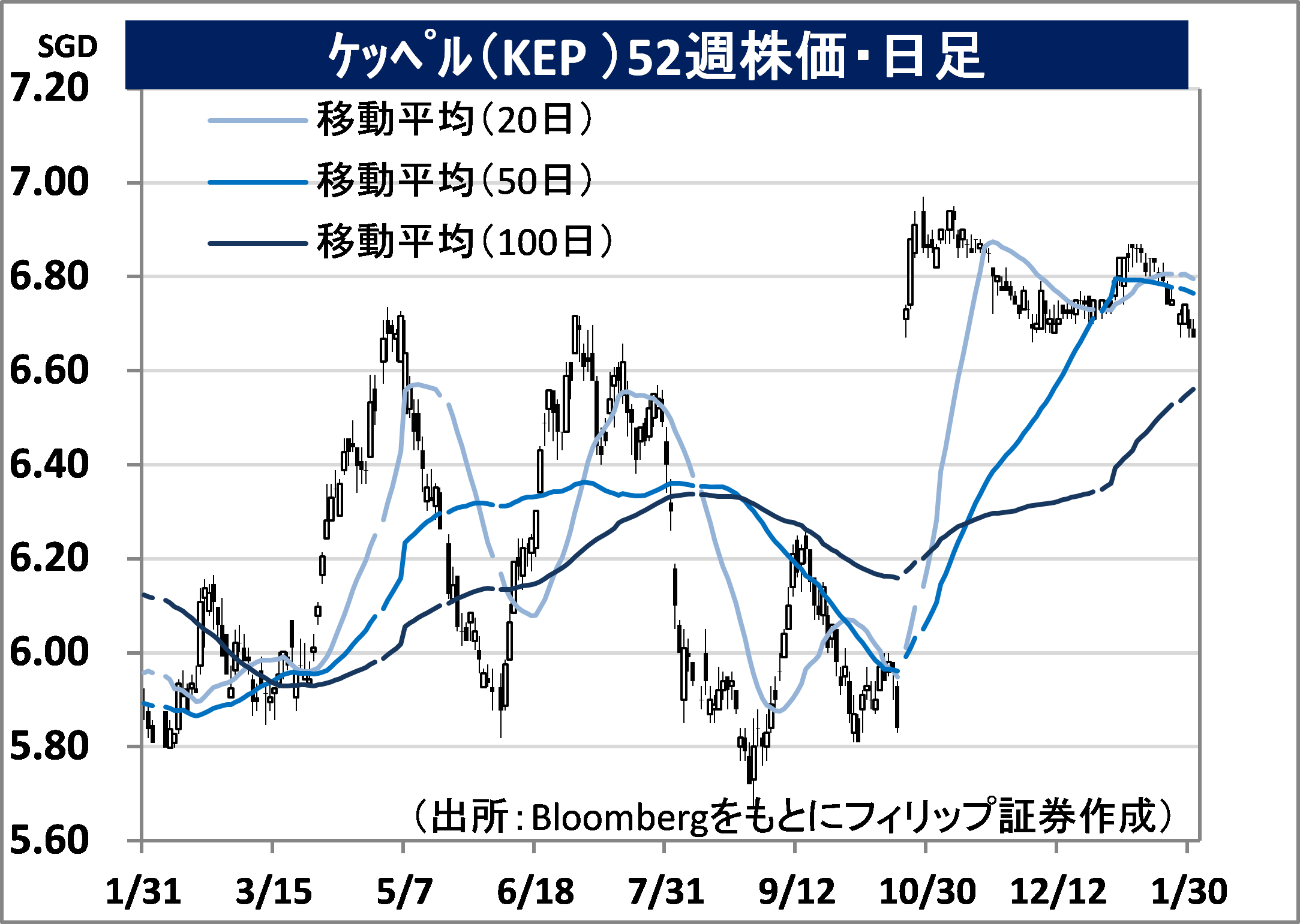

ケッペル(KEP)

市場:シンガポール 6.69 SGD(1/30終値)

・1968年設立。オフショア海洋事業、不動産事業、インフラストラクチャー事業、投資事業の4事業を20ヵ国以上で展開。子会社のKeppel Offshore&Marineは世界最大の石油掘削装置の生産企業。

・1/23発表の2019/12通期は、売上高が前年同期比27.1%増の75.80億SGD、営業利益が同16.9%減の8.77億SGD。減益は不動産事業で前期に計上した一時的な売却益の反動減による。2016年以来赤字だったオフショア海洋事業の純利益が前期の▲1.09億SGDから1,000万SGDへ黒字転換。

・2019/10に政府系ファンドのテマセク・HDSが同社への出資比率を20.45%から51%へ引き上げて子会社化すると発表。テマセクは子会社化後に、非中核事業の売却や同業他社との提携・再編を進め、企業価値を高める戦略を描いている。オフショア海洋事業のほか、統合した移動体通信事業者のM1社および再生可能エネルギー事業強化戦略の今後の動向が注目される。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。