【投資戦略ウィークリー 2019年12月23日号(2019年12月20日作成)】“来年以降、マイナス金利からの脱却はあるか?”

■来年以降、マイナス金利からの脱却はあるか?

- 日銀は12/19の金融政策決定会合で、短期金利をマイナス1%、長期金利を0%程度に操作する大規模な金融緩和政策の維持を決めた。米国FRBは短期金融市場の資金不足解消のため2020/4-6期までの予定で短期国債を毎月600億ドル購入するバランスシート拡大策を2019/10から実施し、欧州ECBは来年初から約1年かけて政策総点検を実施し、マイナス金利の副作用が効果を上回る「リバーサルレート」を探る方針だ。

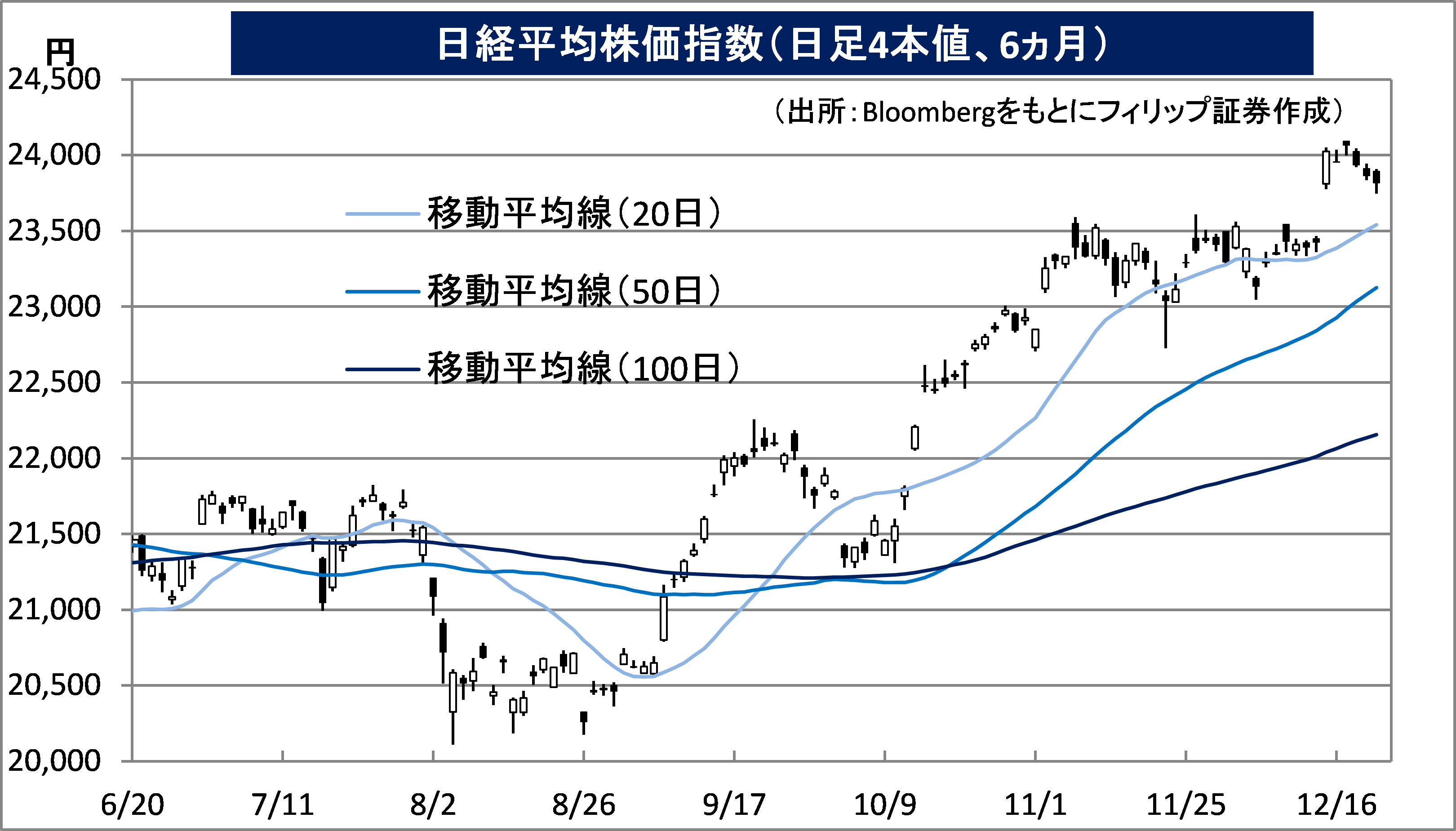

- 12/16週の日本株相場は、その前の週末に米中が貿易交渉の第1段階で合意したことを受け、米中貿易摩擦が世界経済の重荷になるとの懸念が和らいだことから12/17に日経平均株価が24,091円まで上昇した。その後は利益確定売りに押され、12/20には日経平均が23,700円台まで下落した。需給面では、12/13基準で現物と先物の裁定取引に係る「裁定売り残」を「裁定買い残」で割った比率が95倍まで上昇。裁定売り残ポジション解消に伴う買い圧力が一巡してきたことも考えられよう。

- 日米欧とは対照的に、スウェーデンの中央銀行は12/19に政策金利をマイナス金利から0%に引き上げた。家計の債務膨張に歯止めがかからないこと、銀行収益の低下や年金運用の悪化、および収益性の低い企業の延命といった副作用が無視できない程度まで高まる一方、景気や物価が改善の兆しを見せないことからの判断である。スウェーデンは伝統的に製造業が強い輸出主導型の経済だったが、IT企業の台頭で産業構造が変化し、通貨安を求める声が弱まったことも背景にある。

- その一方、円高は日本株相場および日本経済にとって大きな懸念材料とされてきた。それは、スウェーデンとの比較で言えば輸出主導型の経済構造が変わっていないことを意味すると言えよう。最近はヤフーの親会社であるZHDS(4689)とLINE(3938)の経営統合への動きといった新たな展開が見られるものの、IT企業の台頭などの産業構造の転換が未だ十分ではない面が目立つ。また、日本には1,800兆円を超える個人金融資産がある。シンガポールのように緩やかな通貨高政策を採用することで世界からマネーを引き寄せる金融立国として経済を発展させる道筋も考えられる。ただし、それはアベノミクス政策とは相容ないと思われる。来年以降、マイナス金利の副作用が目立ってきた際の日銀の金融政策が注目されよう。(笹木)

- 12/23号では、横浜冷凍(2874)、神戸物産(3038)、テラスカイ(3915)、パーク24(4666)、いすゞ自動車(7202)、三菱地所(8802)を取り上げた。

■主な企業決算の予定

- 12月23日(月):あさひ、大光

- 12月24日(火):しまむら、ピックルスコーポレーション、ストライク

- 12月25日(水):象印マホービン、壱番屋、パルコ

- 12月26日(木):J.フロントリテイリング、宝印刷、ウェザーニューズ、オークワ、スギホールディングス、ナガイレーベン、タキヒヨー、ハイデイ日高、髙島屋、ニイタカ、ミタチ産業、平和堂

- 12月27日(金):アダストリア、パイプドHD、ヒマラヤ、タカキュー、ERIホールディングス、ニトリホールディングス、北恵、ケーヨー、ハローズ、DCMホールディングス

■主要イベントの予定

- 12月23日(月)

・カクヤスが東証2部に新規上場

・globalbridgeHOLDINGS、東証マザーズに新規上場

・全産業活動指数(10月)、景気動向指数(10月)

・安倍首相と中国の習国家主席、首脳会談(北京)

・米新築住宅販売件数(11月)、米耐久財受注(11月)

- 12月24日(火)

・日銀金融政策決定会合議事要旨(10月30・31日分)

・営業毎旬報告(12月20日現在)、スーパーマーケット売上高(前年比)(11月)

・欧米市場、短縮取引や休場

・日中韓首脳会談(中国・成都)

- 12月25日(水)

・東芝による東芝プラントシステム、西芝電機、ニューフレアテクノロジーへのTOBが期限

・WDBココが東証マザーズに新規上場、AIinsideが東証マザーズに新規上場

・企業向けサービス価格指数(11月)

・米・欧州・香港休場

・安倍首相、中国の李首相と二国間会談(成都)

- 12月26日(木)

・日銀の黒田総裁、経団連審議員会で講演(経団連会館)

・日銀、当面の長期国債等の買い入れの運営について

・スポーツフィールドが東証マザーズに新規上場

・対外・対内証券投資(12月15-21日)、住宅着工戸数(11月)、建設工事受注(11月)

・欧州・香港休場

・米新規失業保険申請件数(21日終了週)

- 12月27日(金)

・日銀金融政策決定会合における主な意見(12月18・19日分)

・有効求人倍率(11月)、完全失業率(11月)、東京CPI(前年比)(12月)、鉱工業生産(11月)、小売売上高(11月)、百貨店・スーパー売上高(11月)

・ECB経済報告

・中国工業利益(11月)

(Bloombergをもとにフィリップ証券作成)

※本レポートは当社が取り扱っていない銘柄を含んでいます。

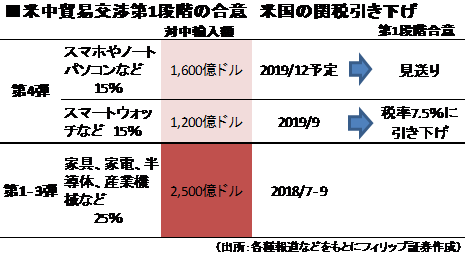

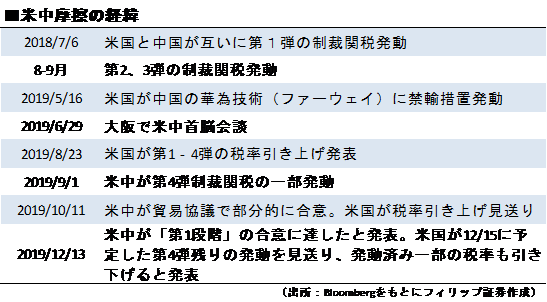

■米中は第1段階の合意を達成

米通商代表部(USTR)は12/13、米中貿易交渉で「第1段階の合意(Phase One trade deal)」に達したと発表。知財権の保護や為替条項、中国による米国の商品・サービスの大幅な追加購入が盛り込まれることとなった。12/15に予定していた「制裁関税第4弾」の発動は見送られ、適用済みの関税の税率も一部引き下げる。中国国務院も12/15、追加関税の発動を見合わせると発表した。

クドロー米国家経済会議(NEC)委員長によると、合意文書への署名は来年1月の第1週の予定。ただ、第1段階の合意には米国が強く批判してきた中国の産業補助金や5Gを巡る対立、人権弾圧などの問題は含まれていない。第2段階の協議を開始する段階で、再び緊張が高まる可能性もあろう。(増渕)

【米中第1段階合意は1月の署名へ~第2段階の合意形成で緊張高まる?】

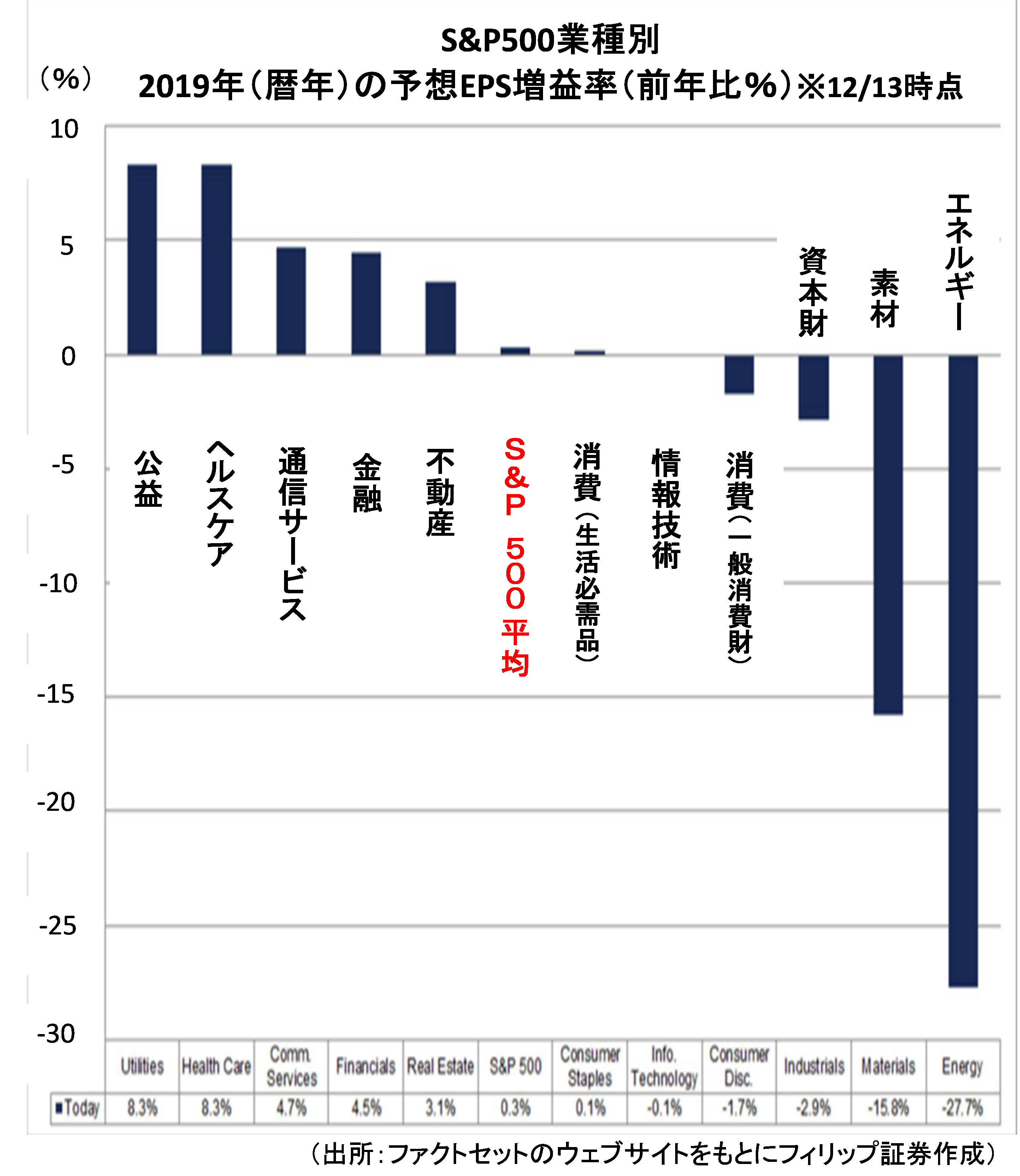

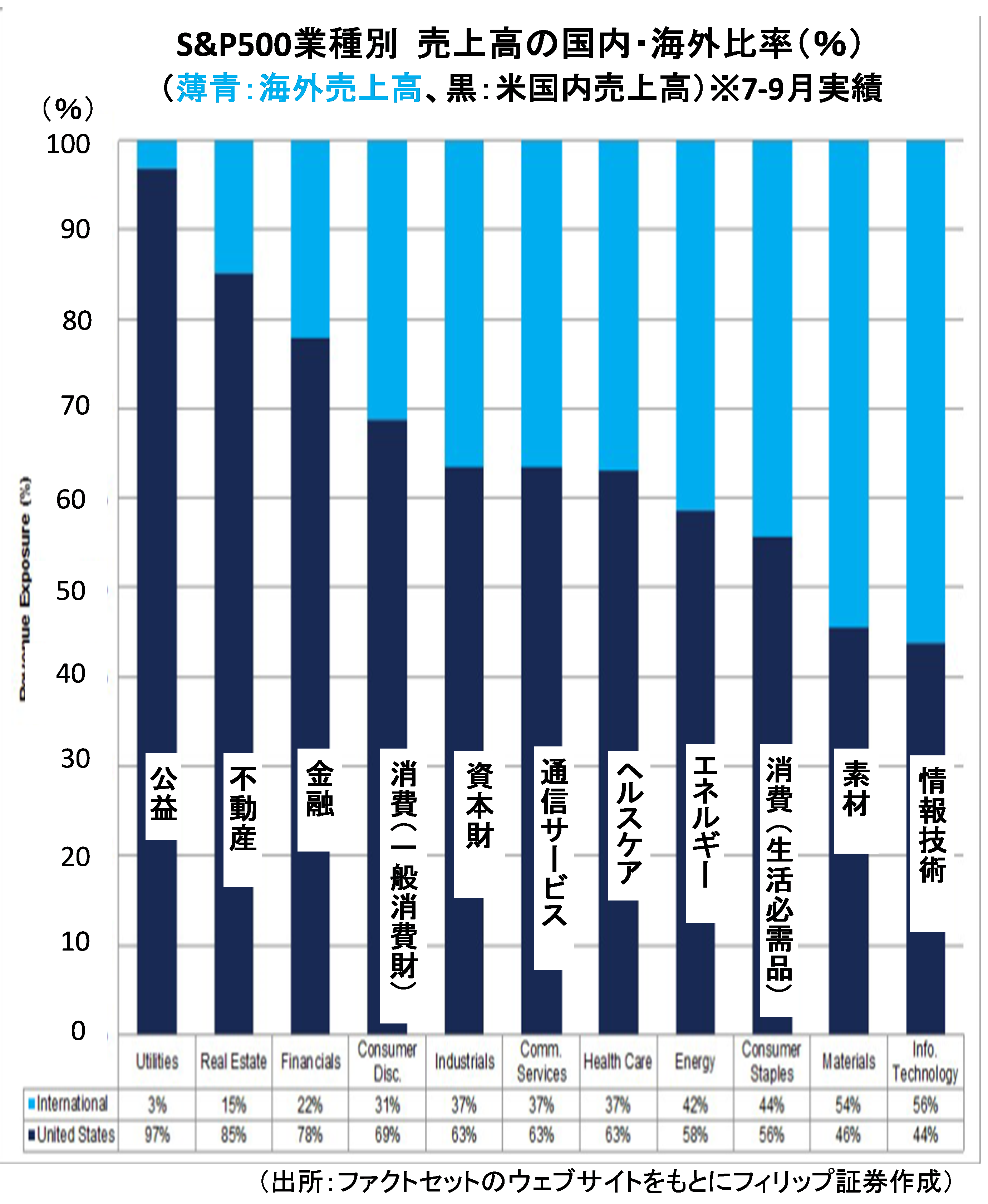

■S&P500業種別海外比率と業績

ファクトセットの調査によると、米国S&P500株価指数構成企業を業種別(11業種)で見ると、2019年(暦年)の予想EPS増益率(前年比)がS&P500の平均を超えている業種(5業種)の海外売上高比率(7-9月)は、公益が3%、ヘルスケアが37%、通信サービスが37%、金融が22%、不動産が15%となっている。S&P500構成企業の平均が38%であり、売上高の海外比率が低いほど予想増益率が高い傾向が見られる。

米国は11月の雇用統計でも雇用増、低失業率、平均時給の高い伸び率が示され、消費や住宅関連の景気指標も概して堅調。米中摩擦の深刻化、および中国・欧州を含むグローバル経済の減速などの影響を受けにくい内需企業が恩恵を受けていると言えよう。(笹木)

【S&P500業種別の海外比率と業績~海外売上比率が低いほど増益か?】

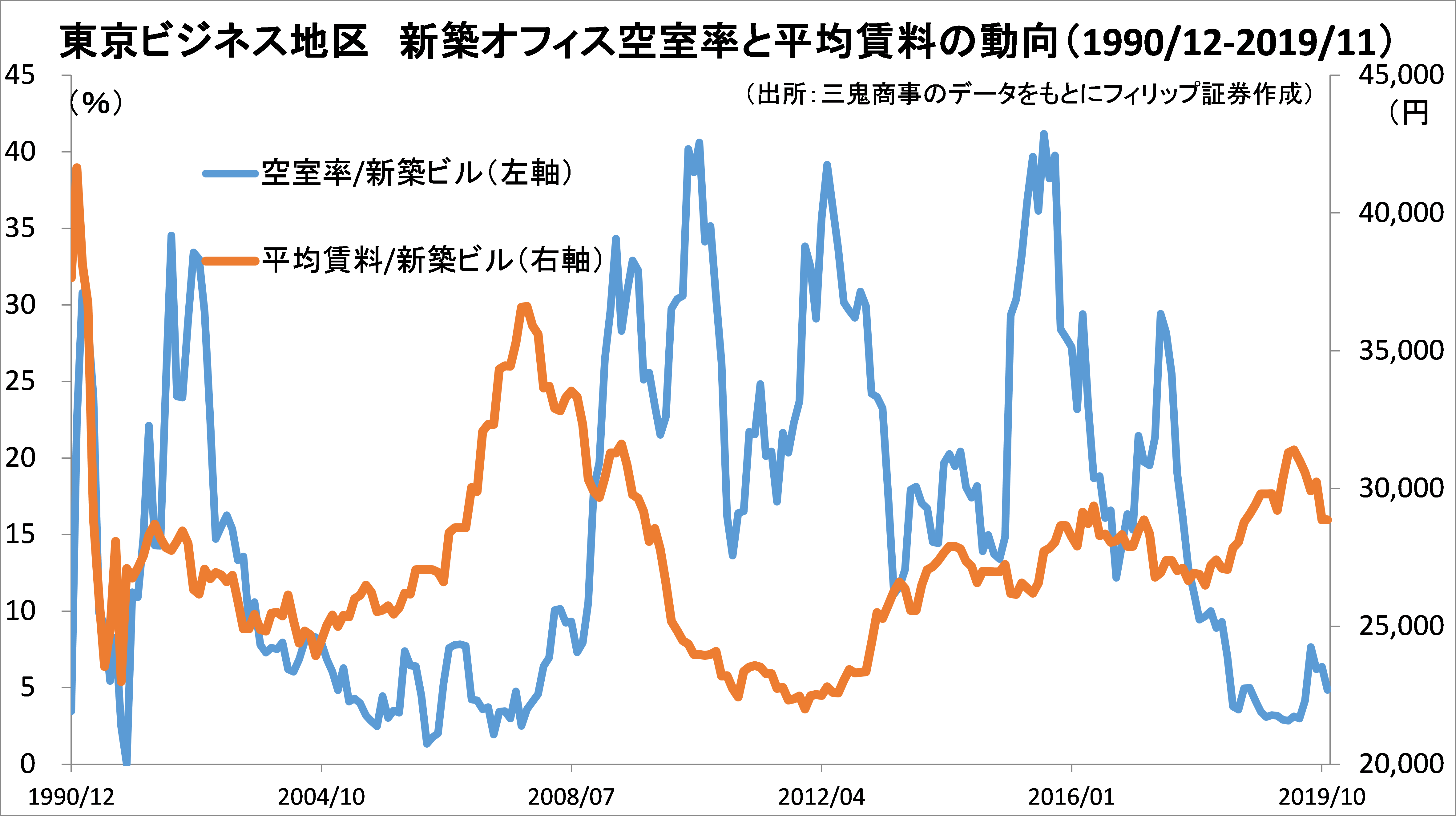

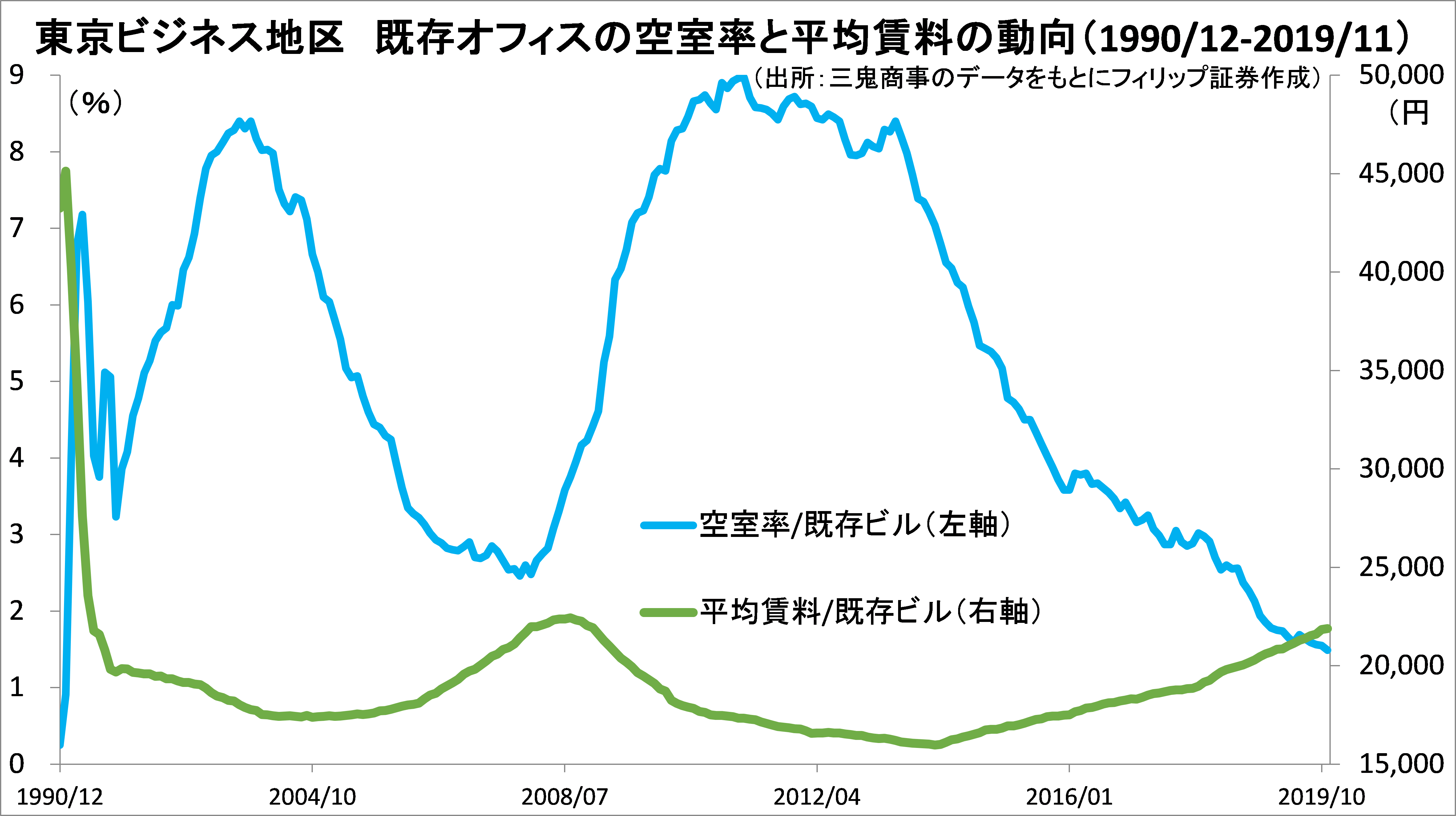

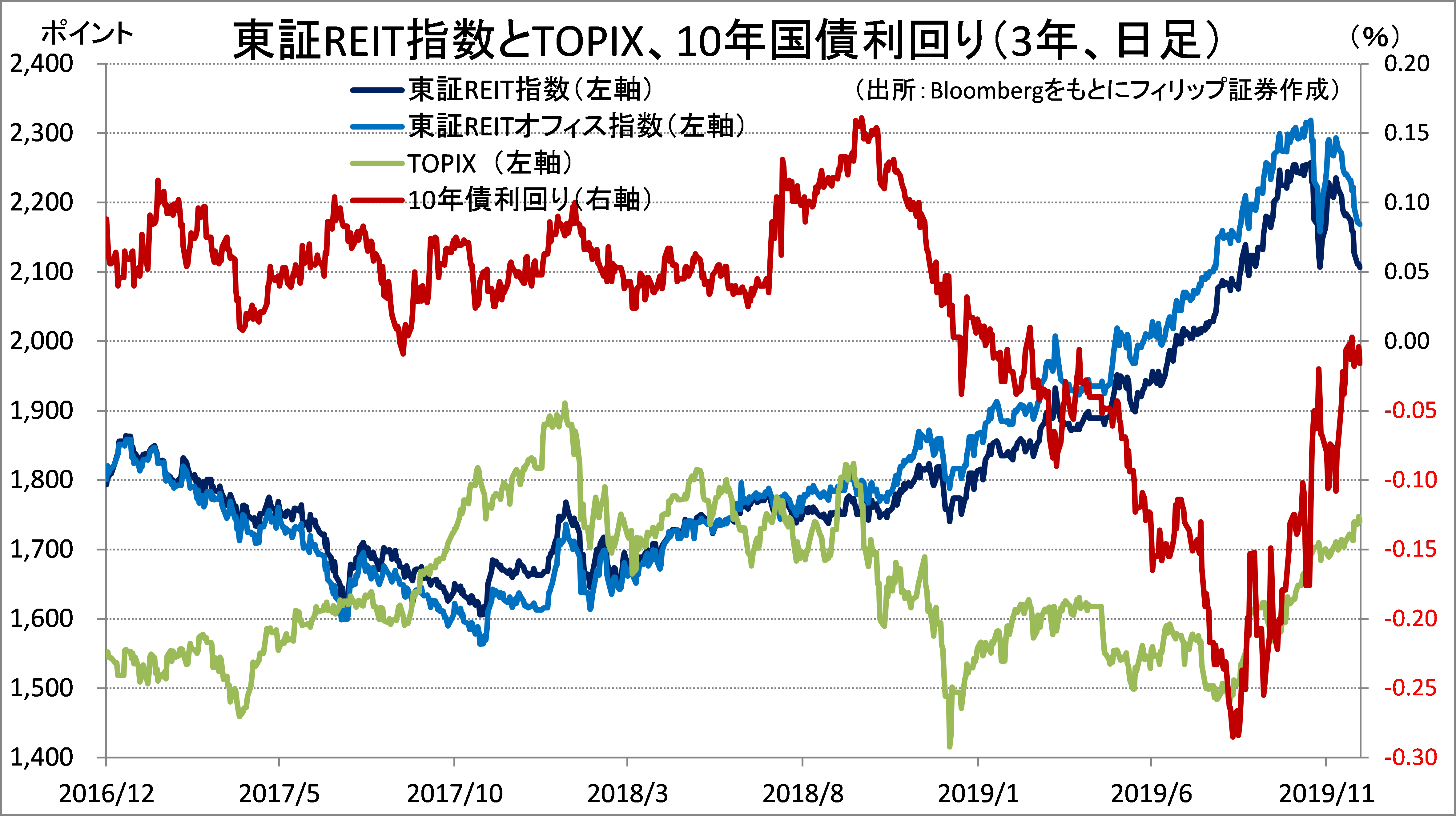

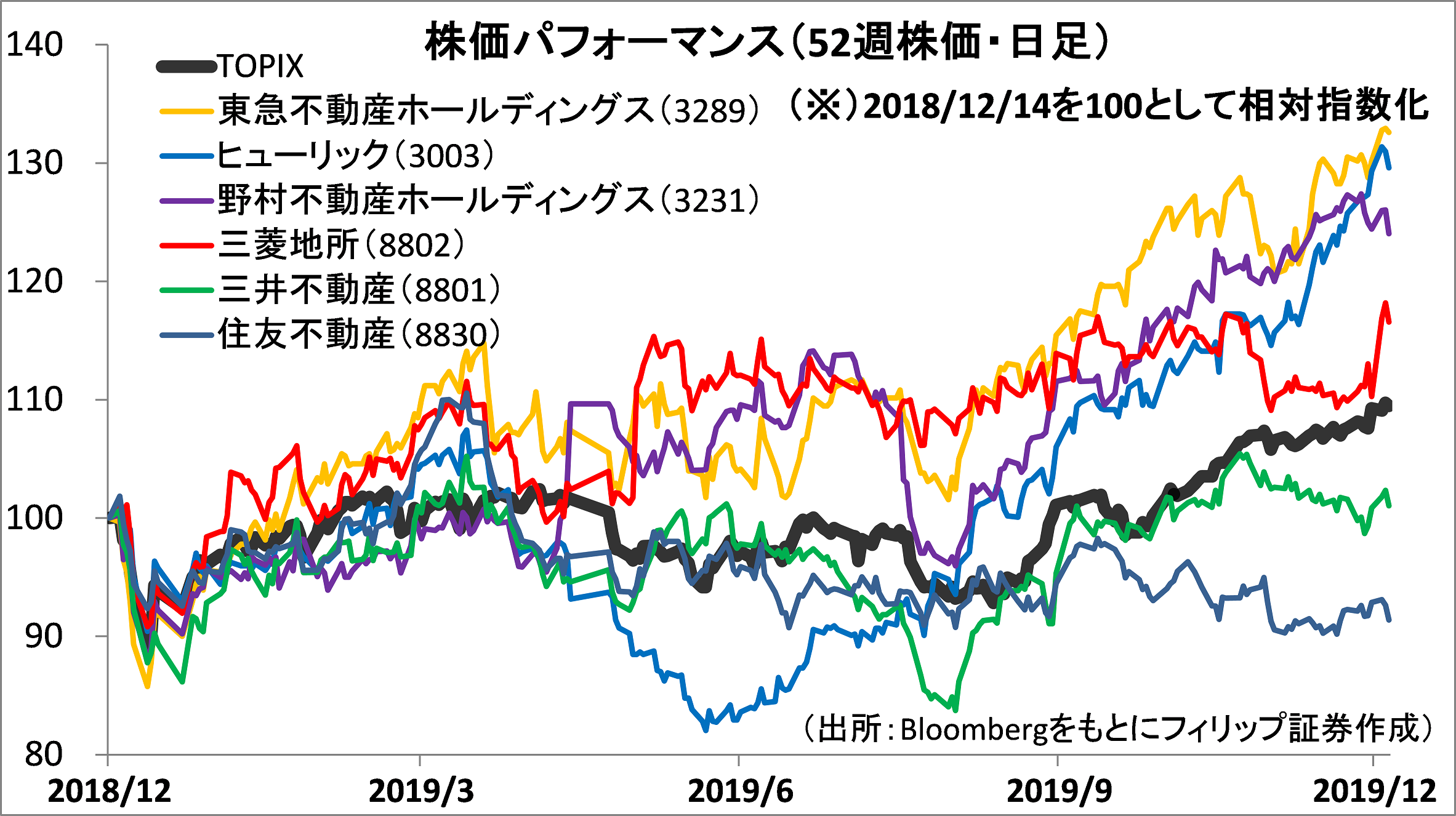

■堅調続く都心部オフィス市場

三鬼商事が12/12発表したオフィスマーケットデータでは、11月の都心5区の平均空室率が前月比0.07pt低下し1.56%となり、バブル崩壊後の1991年以降では過去最低を更新した。これを受け、三菱地所(8802)や東急不動産HD(3289)などの株価が上昇した。

森ビルが12/17に発表した2019年東京23区オフィスニーズに関する調査によると、新規賃借予定のある企業は27%で、うち6割以上が面積拡大を予定。また、直近の賃料改定で賃料が増額となった企業の割合は調査開始以来最大の93%だった。同調査は東京23区に本社が立地する企業で資本金上位の約1万社を対象としている。多様な働き方の広まりを背景に、都心部のオフィス需要は堅調が続きそうだ。(増渕)

【オフィス空室率がバブル崩壊後で過去最低水準~不動産株に動意】

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。