【投資戦略ウィークリー 2019年11月25日号(2019年11月22日作成)】“巨大プラットフォーマー、親子上場解消”

■巨大プラットフォーマー、親子上場解消

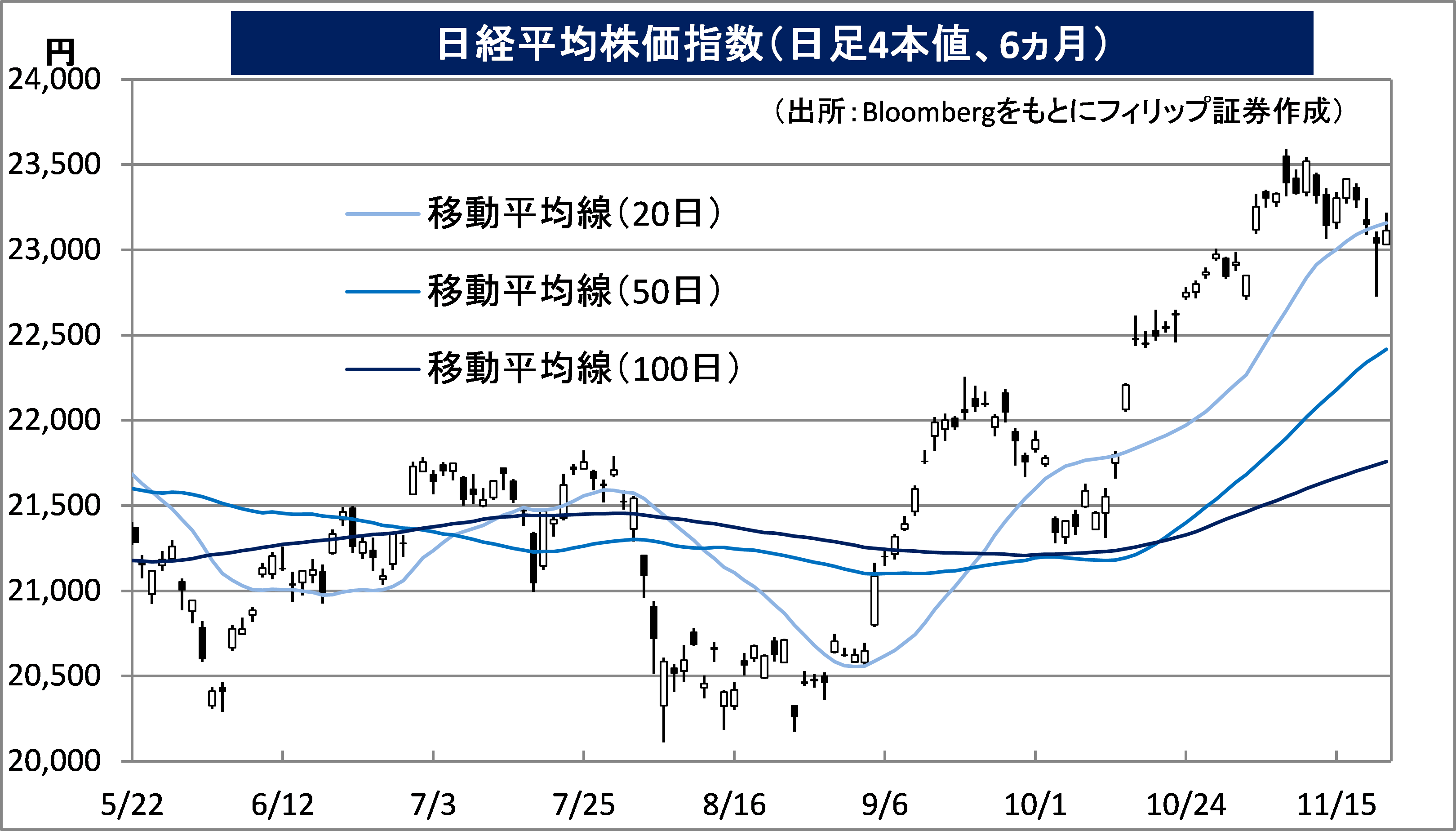

- 11/18週の日本株相場は、11/15まで7週連続で外国人投資家の買越しが継続していること、および11/15時点で「裁定売り残」が「裁定買い残」の金額を上回ることからのポジション解消に伴う現物買い戻しが続いていることなどの需給面の追い風が継続していることを受け、週初の11/18は日経平均株価で23,420円まで上昇した。ところが、米議会上院で「香港人権・民主主義法案」が全会一致で可決したことから、内政干渉に対する中国の反発が予想され、貿易協議に係る合意への懸念から11/21には日経平均が22,726円まで急落した。その後は中国の劉鶴副首相からの米中合意に対する前向きな発言もあり、11/22には日経平均が23,200円台まで上昇した。

- 11/18週は、今後の日本株を見ていく上で二つの大きな動きがあった。先ず、11/18にヤフーの親会社であるZHDS(4689)とLINE(3938)が経営統合に関する基本合意書の締結を発表した。ヤフーはポータルサイトとして国内最大規模であり、LINEは通信用アプリとして国内で圧倒的なシェアを持つ。更に、キャッシュレス決済で凌ぎを削っているPayPayとLINE Payの統合も期待される。独占禁止法上の問題が残されているとはいえ、統合が成立すればEコマースのプラットフォーマーとして競合する楽天(4755)やキャッシュレス決済で競合するメルカリ(4385)の経営戦略に対する影響も大きいと考えられる。特にLINEはタイや台湾で強いブランド力を持つことからキャッシュレス決済のアリペイやウィーチャットペイに対抗し、アジア規模での巨大プラットフォーマーとなる可能性にも期待がかかろう。

- 次に、親会社の三菱ケミカルHDS(4188)による上場子会社の田辺三菱製薬(4508)に対する完全子会社化の動きも重要である。親子上場の解消は、企業統治、および親会社から見た場合の少数株主持分の取り込みや事業の選択と集中によるROE向上の観点からも望ましいとされる。三菱ケミカルHDSの時価総額は上場子会社2社の時価総額合計よりも小さく、親子逆転現象が起きていた。また、環境問題への対応から化学事業はプラスチック製品などに厳しい目が注がれやすく成長を見込みにくい。成長が見込みにくい事業を手がける親会社が、子会社の営む事業の成長を取り込むために完全子会社化する動きは今後も相次ぐ可能性があると考えられよう。(笹木)

- 11/25号では、キャピタル・アセット・プランニング(3965)、テルモ(4543)、キョーリン製薬ホールディングス(4569)、日本ユニシス(8056)、日本車輌製造(7102)、パルコ(8251)を取り上げた。

■主な企業決算の予定

- 11月25日(月):ジェイコブズ・エンジニアリング・グループ、PVH、アジレント・テクノロジー、ヒューレット・パッカード・エンタープライズ

- 11月26日(火):ダイドーグループホールディングス、ベストバイ、ホーメルフーズ、ダラー・ツリー、アナログ・デバイセズ、HP、キーサイト・テクノロジーズ、オートデスク、デル、ヴイエムウェア

- 11月27日(水):タカショー、ディア

- 11月28日(木):菱洋エレクトロ

■主要イベントの予定

- 11月25日(月)

・IMF、対日4条協議(経済審査)で記者会見(都内)

・バンダイナムコホールディングスが創通に対して実施しているTOBの最終日

・パウエル米FRB議長の講演

・韓国・ASEAN特別首脳会議(釜山、26日まで)

・独IFO企業景況感指数(11月)

- 11月26日(火)

・企業向けサービス価格指数(10月)

・中国アリババ、香港上場

・米卸売在庫(10月)、米主要20都市住宅価格指数(9月)、米FHFA住宅価格指数(9月)、米新築住宅販売件数(10月)、米消費者信頼感指数(11月)

- 11月27日(水)

・日銀の桜井審議委員、兵庫県金融経済懇談会に出席(神戸市)

・米地区連銀経済報告(ベージュブック)

・米耐久財受注(10月)、米GDP(3Q、改定値)、米新規失業保険申請件数(23日終了週)、米個人所得・支出(10月)、米中古住宅販売成約指数(10月)

・中国工業利益(10月)

- 11月28日(木)

・日銀の黒田総裁、パリ・ユーロプラス主催のフォーラムで講演(都内)

・小売売上高(10月)、百貨店・スーパー売上高(10月)、対外・対内証券投資(11月17-23日)

・米株式・債券市場、休場(感謝祭の祝日)

・ユーロ圏マネーサプライ(10月)、ユーロ圏消費者信頼感指数(11月)、独CPI(11月)

- 11月29日(金)

・村田製作所、会社説明会

・日本取引所グループの清田CEO定例会見

・有効求人倍率(10月)、失業率(10月)、東京CPI(11月)、鉱工業生産(10月)、自動車生産台数(9月)、住宅着工戸数(10月)、建設工事受注(10月)、消費者態度指数(11月)

・米株式・債券市場、短縮取引

・韓国中銀、政策金利発表

・ユーロ圏失業率(10月)、ユーロ圏CPI(11月)、独失業率(11月)、インドGDP(3Q)、台湾GDP(3Q)

- 11月30日(土)

・トゥスクEU大統領、任期終了

・中国製造業・非製造業・コンポジットPMI(11月)

- 12月1日(日)

・シャルル・ミシェル氏、EU大統領に就任

(Bloombergをもとにフィリップ証券作成)

※本レポートは当社が取り扱っていない銘柄を含んでいます。

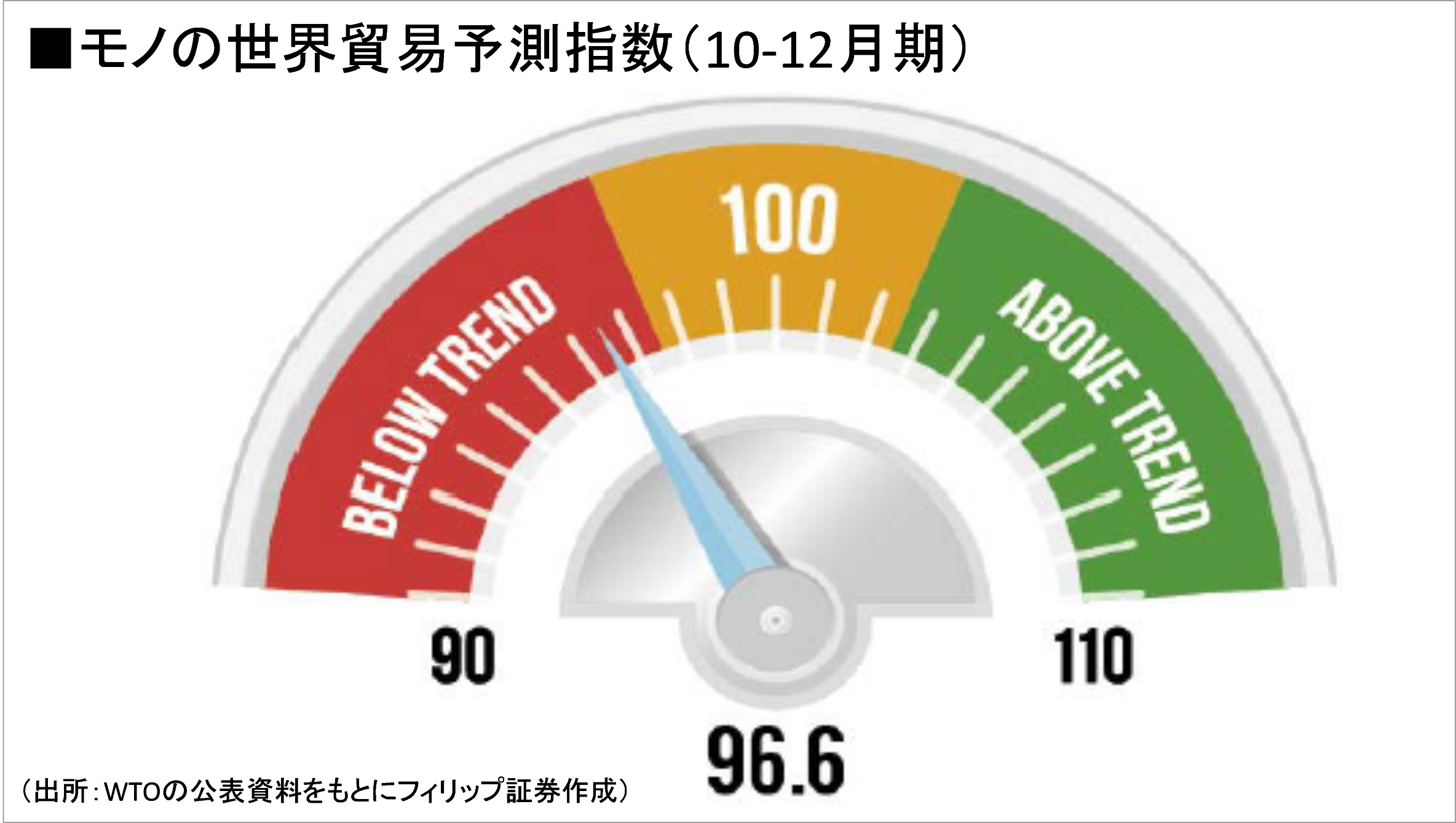

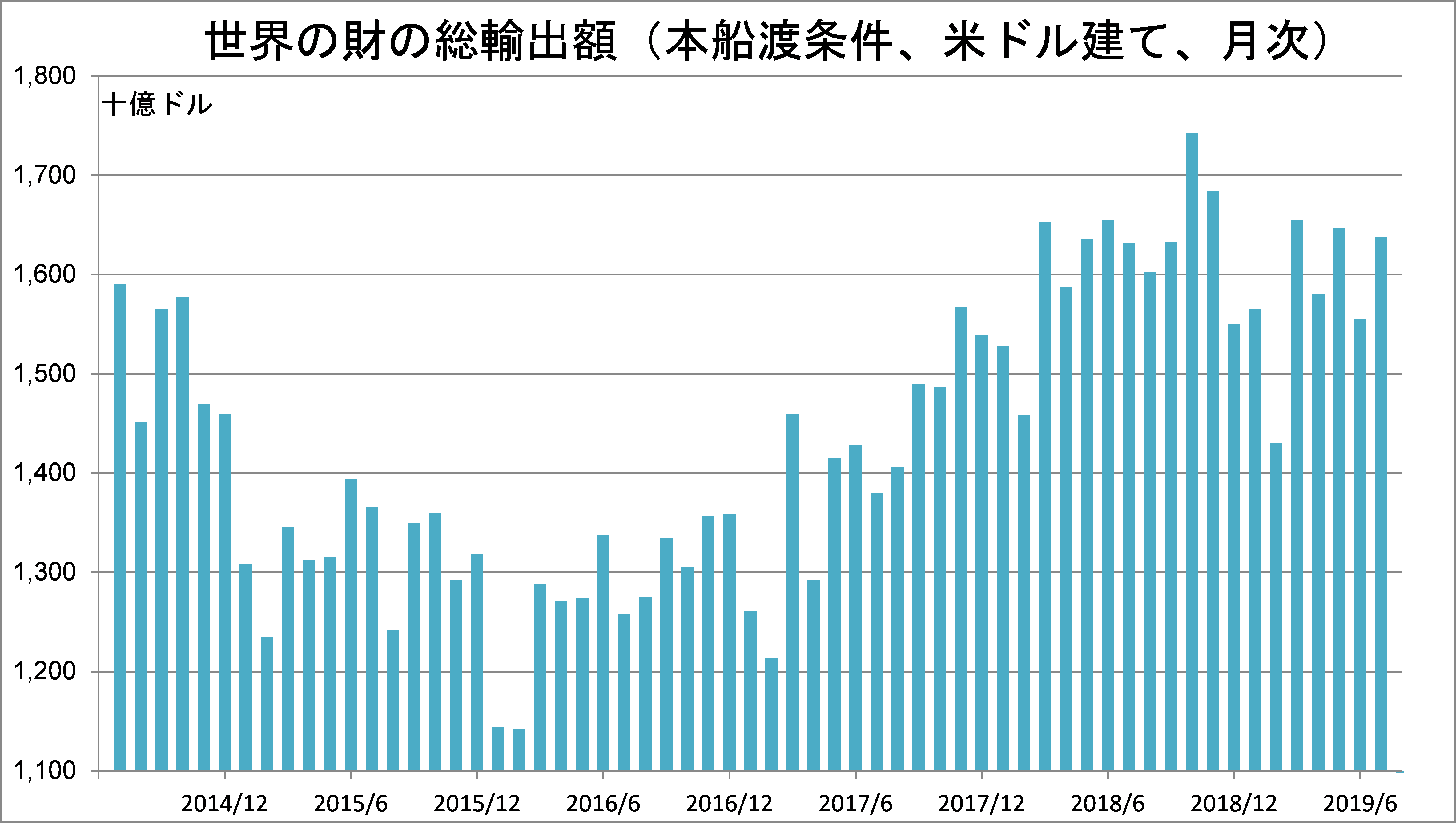

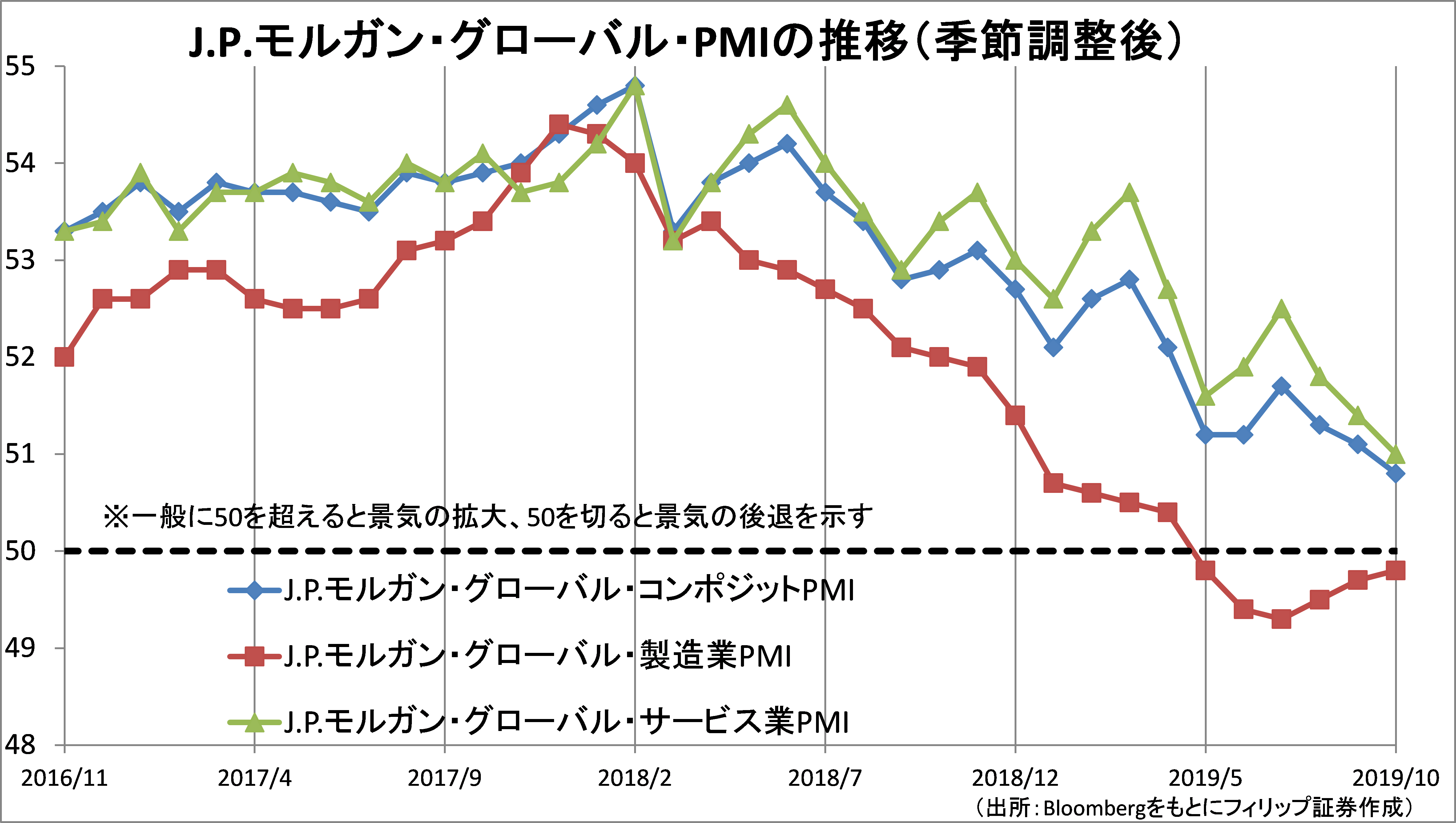

■貿易は5四半期連続の縮小へ

世界貿易機関(WTO)が11/18に発表した10-12月期のモノの世界貿易予測指数は96.6だった。同指数は世界の財貿易について、「real time」な情報を提供するものとして知られる。拡大・縮小の判断の基準となる100を5期連続で下回った。通商摩擦や関税引き上げの影響が出ており、弱いトレンドが続いている。7-9月期の95.7からは持ち直した。

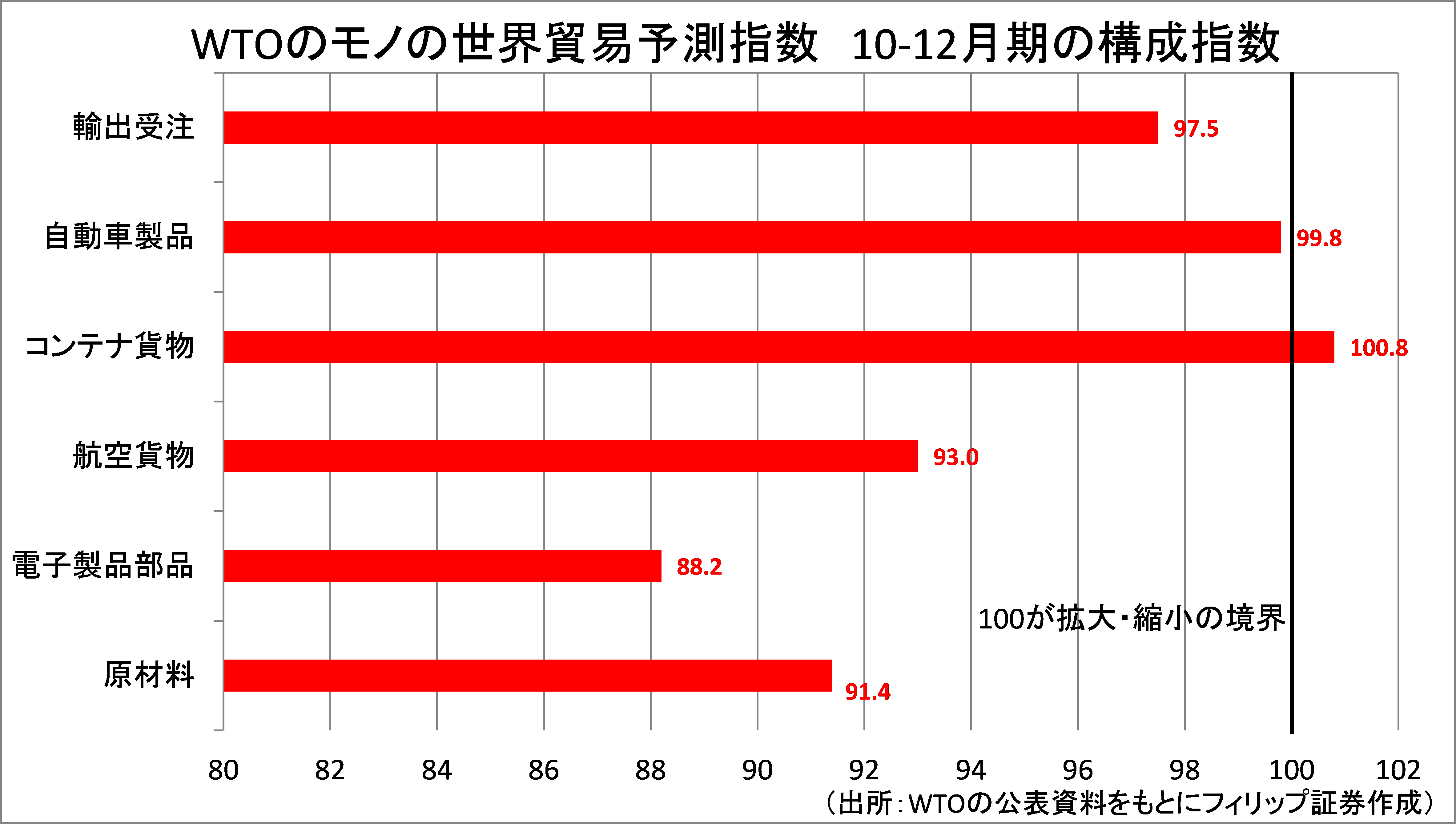

構成項目では、コンテナ貨物以外は全て100を下回っており、特に電子製品部品が弱含んでいる。WTOは同セクターに影響の大きい直近の関税引き上げによるものと見る。11/4発表のJ.P.モルガン・グローバル製造業PMIも6ヵ月連続で目安となる50を下回ったが、減速は緩やかになっている。世界景気のボトムを見極める展開となるか。(増渕)

【10-12月期も世界貿易は縮小へ~世界景気は底を見極める展開か】

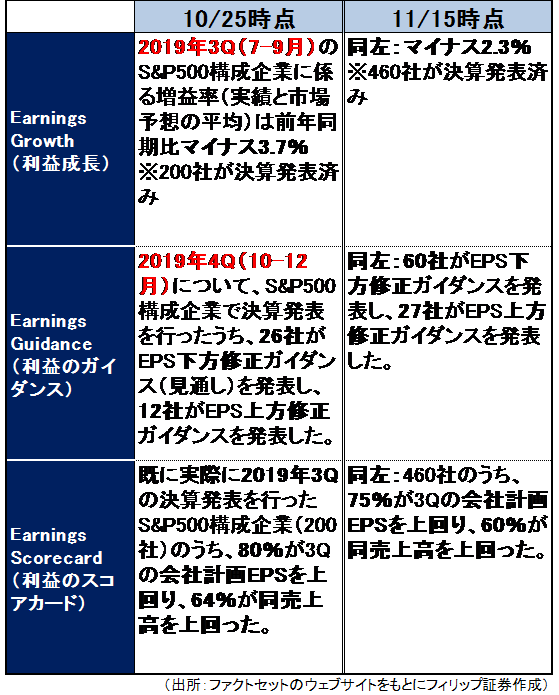

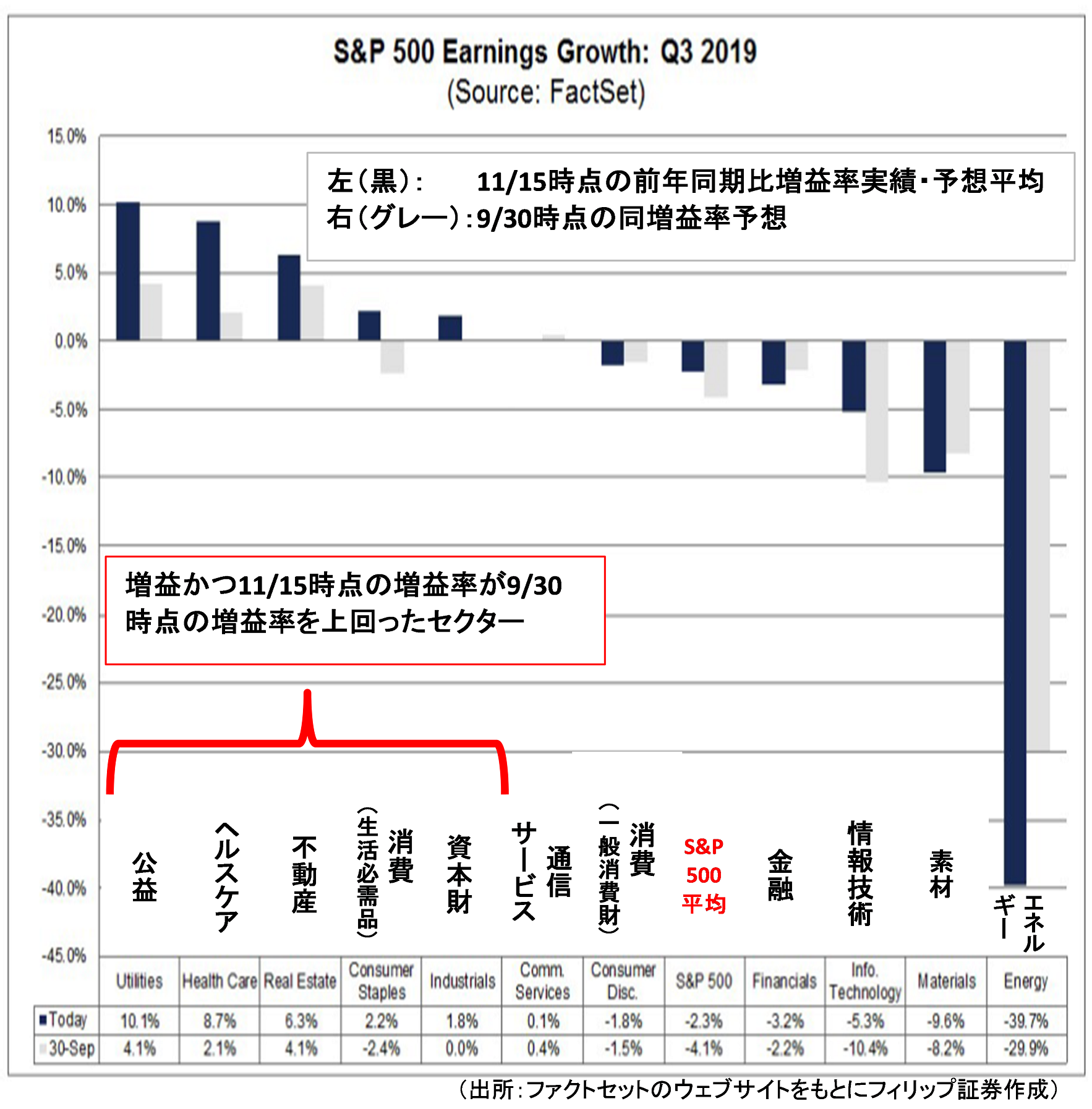

■S&P500構成企業の7-9月期業績

日米ともに7-9月期決算の発表が一巡した。米国S&P500株価指数構成企業の決算動向について、前年同期比の増益率(市場予想と実績の平均値)は、10/25時点の▲3.7%からは改善したものの11/15時点で▲2.3%にとどまった。その一方、EPSおよび売上高ともに会社計画を実績が上回った企業数が多かったことが株価面ではプラスに作用した面もあったと考えられる。

セクター毎に増益率の予想(9/30時点)と実績・予想の平均(11/15時点)を比較すると、公益、ヘルスケア、不動産、消費(生活必需品)、資本財が9/30予想を上回り、エネルギーが大きく9/30を下回った。日米ともに医薬品などヘルスケア関連銘柄を物色する動きの背景になっていると考えられよう。(笹木)

【S&P500構成企業の2019/7-9月期業績~ファクトセットのEarnings Insight】

■米国小売企業の8-10月期決算

ホーム・デポ(HD)とコールズ(KSS)が11/19に発表した8-10月期はともに市場予想を下回ったほか、今年2回目の通期見通しの下方修正を発表。株価は急落した。ホーム・デポは材木価格、コールズは女性用アパレルの需要低迷を要因に挙げたが、年末商戦が近づく中、個人消費への不安感が広がった。

一方、ターゲット(TGT)が11/20に発表した8-10月期では、都市部での小規模な新店舗展開が奏功。通期見通しの引き上げも好感され株価は急伸した。11/14に決算発表したウォルマート(WMT)も、米国のネット通販が前年同期比41%の大幅増を記録。ネットで注文した食料品を店舗で受け取れるサービスなどが寄与した。小売株は各社の戦略により、明暗が分かれそう。(増渕)

【明暗分かれた米国小売企業の決算~年末商戦に向け各社の戦略に注目】

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。