【投資戦略ウィークリー 2019年10月15日号(2019年10月11日作成)】“気候変動リスクが改めて意識される”

■気候変動リスクが改めて意識される

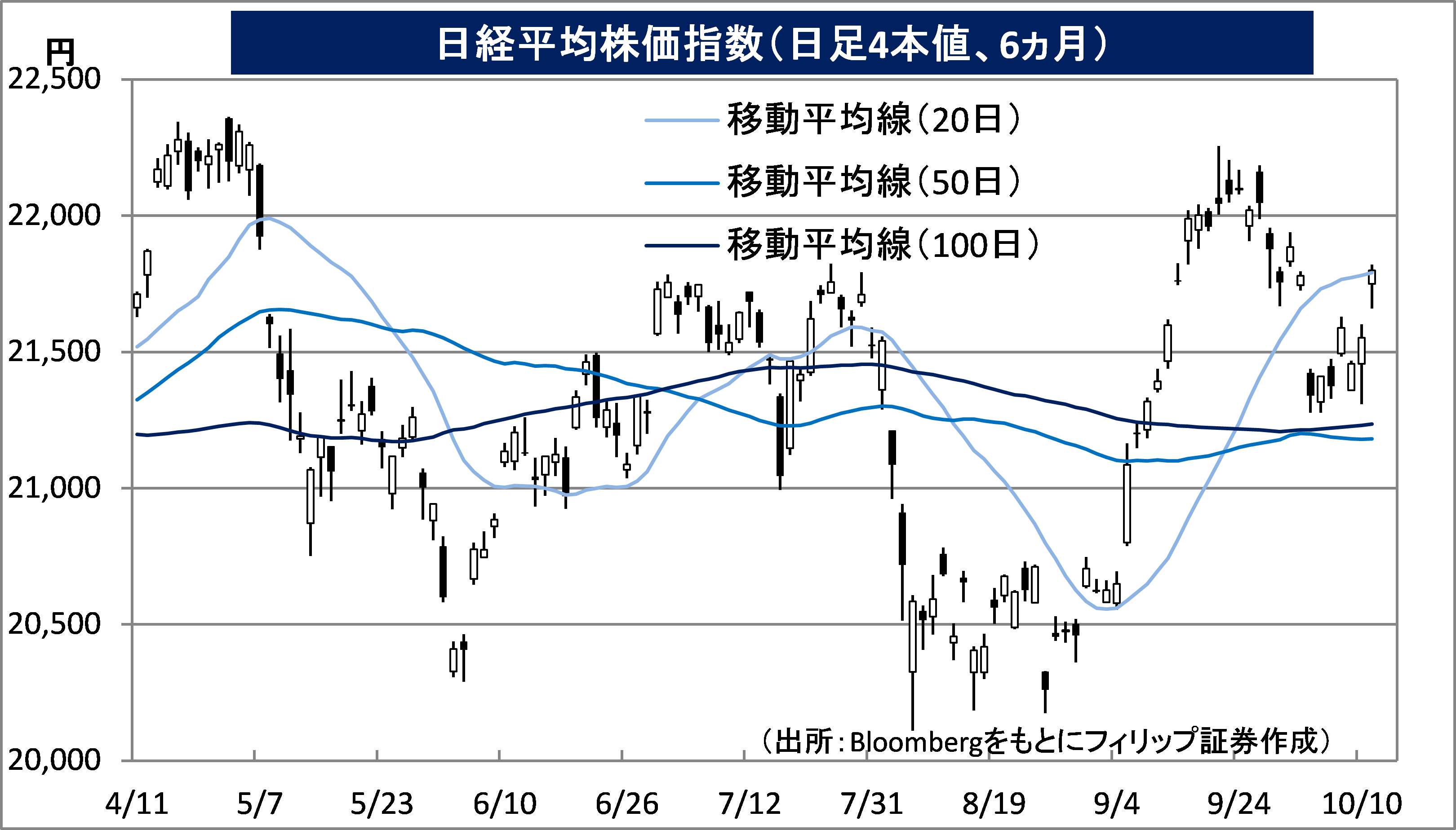

- 10/7週の日本株相場は、前週に米国経済指標の悪化が相次いで下落基調だった流れから変わり、10/10-11の米中閣僚級協議に向けて合意への期待を織り込む底堅い展開となった。10/10の朝に交渉決裂と中国代表団の予定より早い帰国の報が伝えられたことから日経平均株価で21,308円まで一時的に下落したものの、10/11に米トランプ大統領と中国劉鶴副首相の会談が予定どおり行われることとなり、10/11には日経平均が21,700円台まで上昇した。ただし、10月限の先物・オプションSQ日だった10/11を除けば東証1部売買代金が2兆円を下回る低調な商いが続く盛り上がりに欠ける相場展開だった。

- 10/10に安川電機(6506)が2020/2期1H(3-8月)決算を発表し、通期業績予想を下方修正した。同社の業績は3月期決算が多い他の設備投資関連銘柄の先行指標として日本株相場を見ていく上で重要な意義を有している。小笠原社長は「半導体関連の投資が想定よりも先送りされている」とする一方、中国での受注高に底入れの兆しが出ていることを反映して「顧客の在庫調整は終わりつつあり、これ以上の悪化はない」と述べるなど明るい兆しも見えた。半導体関連では微細化加工ニーズを反映したEUV(極端紫外線)露光装置の市場が急速に立ち上がりつつあり、日本株相場にとっては明るい材料だろう。

- 9/23に開催された国連気候変動サミットは、改めて世界に気候変動リスクの危機を強く訴えることとなった。台風15号が千葉県で大規模停電を引き起こし、10/11現在、大型で猛烈な台風19号が日本列島に近づいている。国の想定した基準を大幅に超える台風接近が常態化し、老朽化した送電線や鉄塔への対応が緊急を要すことから「無電柱化」への思惑でイトーヨーギョー(5287)などが動意付いている。世界的に石炭火力発電所への風当たりが強まっていることに加え、「重要なベースロード電源」と位置付けられる原発の再稼働も政治問題から難しい状況になっている。日本でも太陽光や風力発電などの再生可能エネルギーへの注目度が高まるものと考えられる。また、気候が不安定で寒暖差が大きくなりがちなせいか、通常は12月上旬から流行期に入るインフルエンザが既に10月から流行が始まっている。健康にはくれぐれもご注意ください。(笹木)

- 10/15号では、コメダホールディングス(3543)、沢井製薬(4555)、ウェザーニューズ(4825)、資生堂(4911)、キヤノン(7751)、イオンモール(8905)を取り上げた。

■主な企業決算の予定

- 10月15日(火):ブロンコビリー、日置電機、ベクトル、Gunosy、ナイガイ、ユー・エム・シー・エレクトロ、セラク、大庄、バロックジャパンリミテッド、TOKYO BASE、ラクト・ジャパン、北の達人コーポレーション、中本パックス、セラク、ヨシムラ・フード・ホールディングス、松竹、ドトール・日レスホールディングス、DDホールディングス、メディアドゥホールディングス、ジョンソン・エンド・ジョンソン、ユナイテッドヘルス・グループ、JPモルガン・チェース・アンド・カンパニー、ファースト・リパブリック・バンク、ブラックロック、プロロジス、ゴールドマン・サックス・グループ、シティグループ、ウェルズ・ファーゴ、ユナイテッド・エアラインズ・ホールディングス、JBハント・トランスポート・サービシズ

- 10月16日(水):バンク・オブ・ニューヨーク・メロン、PNCファイナンシャル・サービシズ・グループ、バンク・オブ・アメリカ、アボットラボラトリーズ、USバンコープ、プログレッシブ・コープ、コメリカ、ネットフリックス、CSX、IBM、ユナイテッド・レンタルズ、クラウン・キャッスル・インターナショナル、SLグリーン・リアルティ、キンダー・モルガン

- 10月17日(木):ユニオン・パシフィック、キーコープ、M&Tバンク、ハネウェルインターナショナル、ジェニュイン・パーツ、テキストロン、サントラスト・バンクス、BB&T、PPGインダストリーズ、スナップオン、フィリップ・モリス・インターナショナル、ドーバー、モルガン・スタンレー、ピープルズ・ユナイテッド・ファイナンシャル、インテュイティブサージカル、Eトレード・ファイナンシャル、TSMC

- 10月18日(金):モバイルファクトリー、光世証券、アジュバンコスメジャパン、アルインコ、KOA、シュルンベルジェ、コカ・コーラ、カンザスシティー・サザン、シチズンズ・フィナンシャル・グループ、シンクロニー・ファイナンシャル、ステート・ストリート、アメリカン・エキスプレス

■主要イベントの予定

- 10月14日(月)

・米債券市場、コロンブスデーの祝日のため休場

・EU外相会合(ルクセンブルク)、APEC財務相会合(FMM、チリ・サンティアゴ、15日まで)、リブラ・カウンシルの初会合、ノーベル経済学賞受賞者発表

・ユーロ圏鉱工業生産(8月)、中国経済全体のファイナンス規模・新規融資・マネーサプライ(9月、15日までに発表)、中国貿易収支(9月)、シンガポールGDP(3Q)

- 10月15日(火)

・日銀黒田総裁が支店長会議であいさつ、日銀が地域経済報告(さくらリポート、10月)を公表

・IT・テクノロジーの国際展示会「CEATEC(シーテック)2019」開催(幕張メッセ、18日まで)

・営業毎旬報告(10月10日現在)、鉱工業生産(8月)、第3次産業活動指数(8月)

・米セントルイス連銀総裁、米アトランタ連銀総裁、米サンフランシスコ連銀総裁が講演、英中銀総裁が議会証言

・米が2500億ドル相当の中国からの輸入品に対する追加関税発動(当初10月1日予定分)、IMF世界経済見通し(WEO)、米2020年大統領選挙に向けた民主党候補者討論会(オハイオ州)

・米ニューヨーク連銀製造業景況指数(10月)、独ZEW期待指数(10月)、英失業率(6-8月)、中国CPI・PPI(9月)

- 10月16日(水)

・日本政府観光局が訪日外客数を発表(9月推計値)

・米シカゴ連銀総裁が講演、米地区連銀経済報告(ベージュブック)、英中銀総裁が国際通貨基金(IMF)のイベントに出席、韓国中銀が政策金利発表

・香港の林鄭月娥(キャリー・ラム)行政長官が施政方針演説

・米小売売上高(9月)、米企業在庫(8月)、米NAHB住宅市場指数(10月)、対米証券投資(8月)、欧州新車販売台数(9月)、ユーロ圏CPI(9月)、英CPI(9月)

- 10月17日(木)

・日立ソーシャルイノベーションフォーラム(東京国際フォーラム、18日まで)

・東京販売用マンション(9月)

・米シカゴ連銀総裁、米ニューヨーク連銀総裁が講演

・EU首脳会議(ブリュッセル、18日まで)

・米住宅着工件数(9月)、米新規失業保険申請件数(12日終了週)、米鉱工業生産(9月)、豪雇用統計(9月)

- 10月18日(金)

・ワシントンホテルが東証2部に新規上場、浜木綿が東証ジャスダックに新規上場

・全国CPI(9月)、対外対内証券投資(10月6-12日)、日本半導体製造装置協会が9月販売高(速報値)を発表

・IMF・世銀の年次総会(20日まで、ワシントン)、米が対EU報復関税を発動

・米景気先行指標総合指数(9月)、中国GDP(3Q)、中国固定資産投資・工業生産・小売売上高(9月)

- 10月19日(土)

・英離脱延期法が定めるEUとの離脱案合意期限

(Bloombergをもとにフィリップ証券作成)

※本レポートは当社が取り扱っていない銘柄を含んでいます。

■9月の米国の雇用統計のレビュー

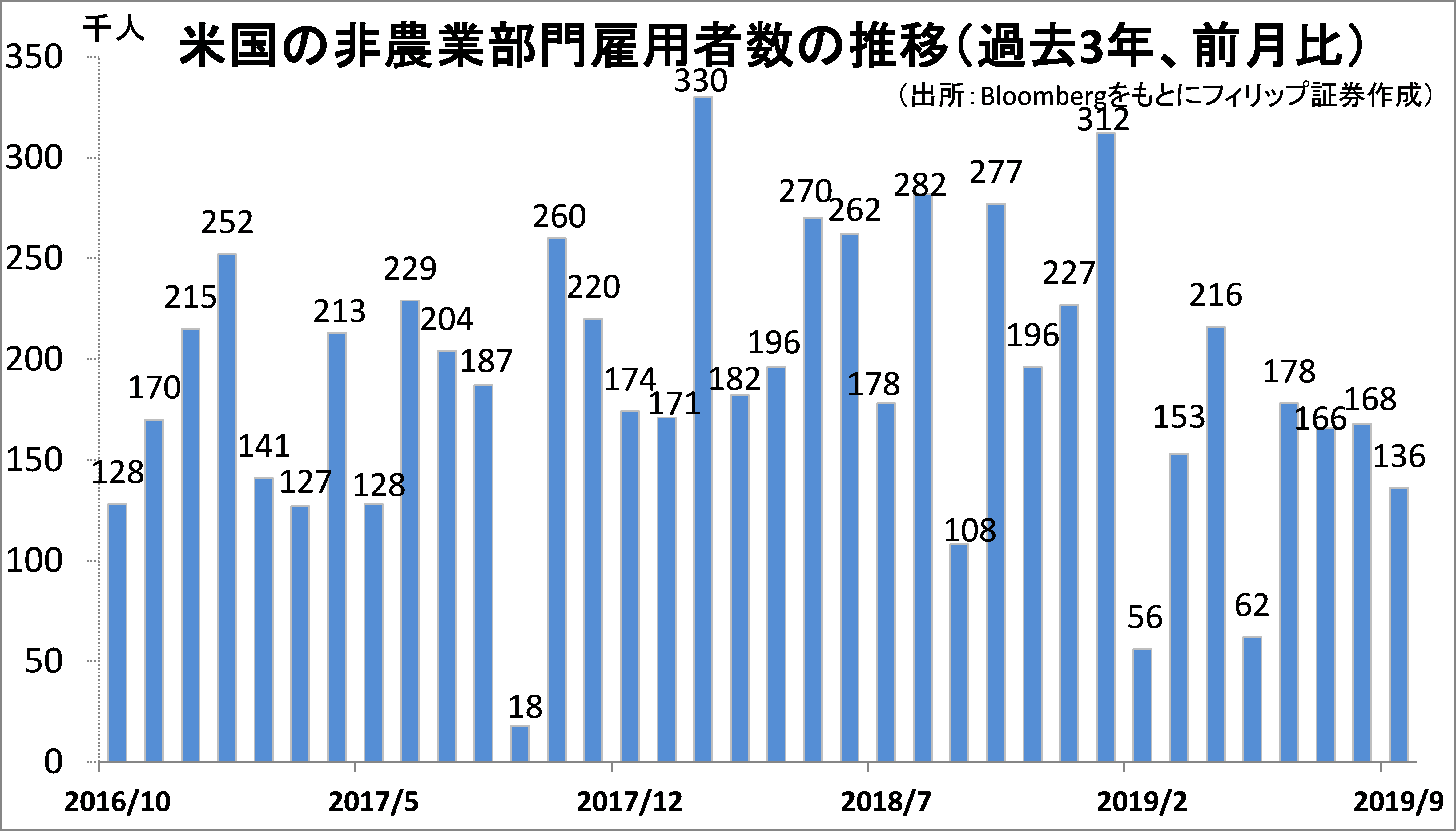

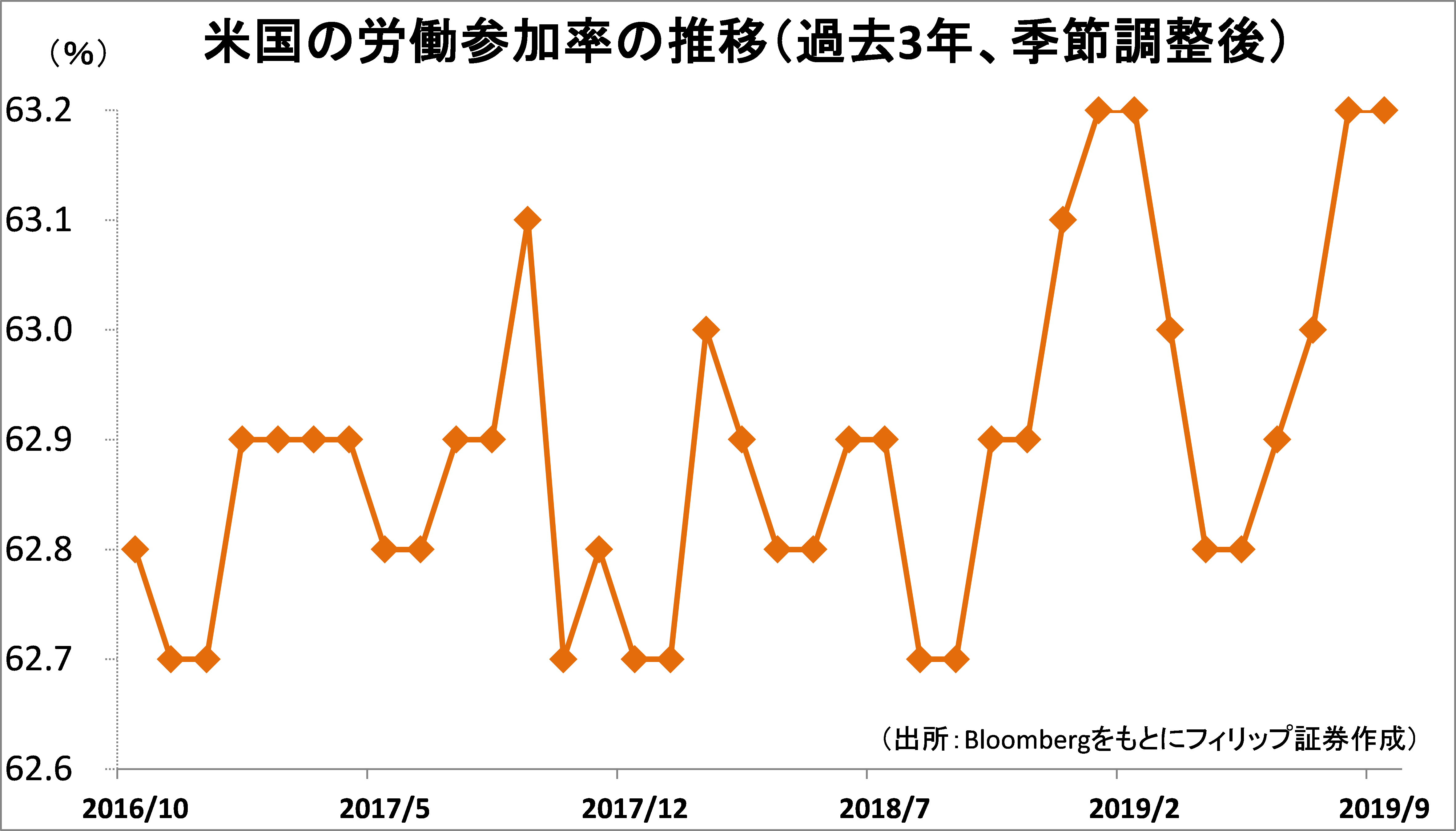

労働省が10/4発表した9月の雇用統計では、景気動向を敏感に映す非農業部門雇用者数が前月比13.6万人増。増加幅は市場予想の14.5万人を下回り、8月確報値の16.8万人から減速した。8月は速報値の13.0万人から上方修正された。自動車産業や小売業、公益事業などで雇用者数が減少した。

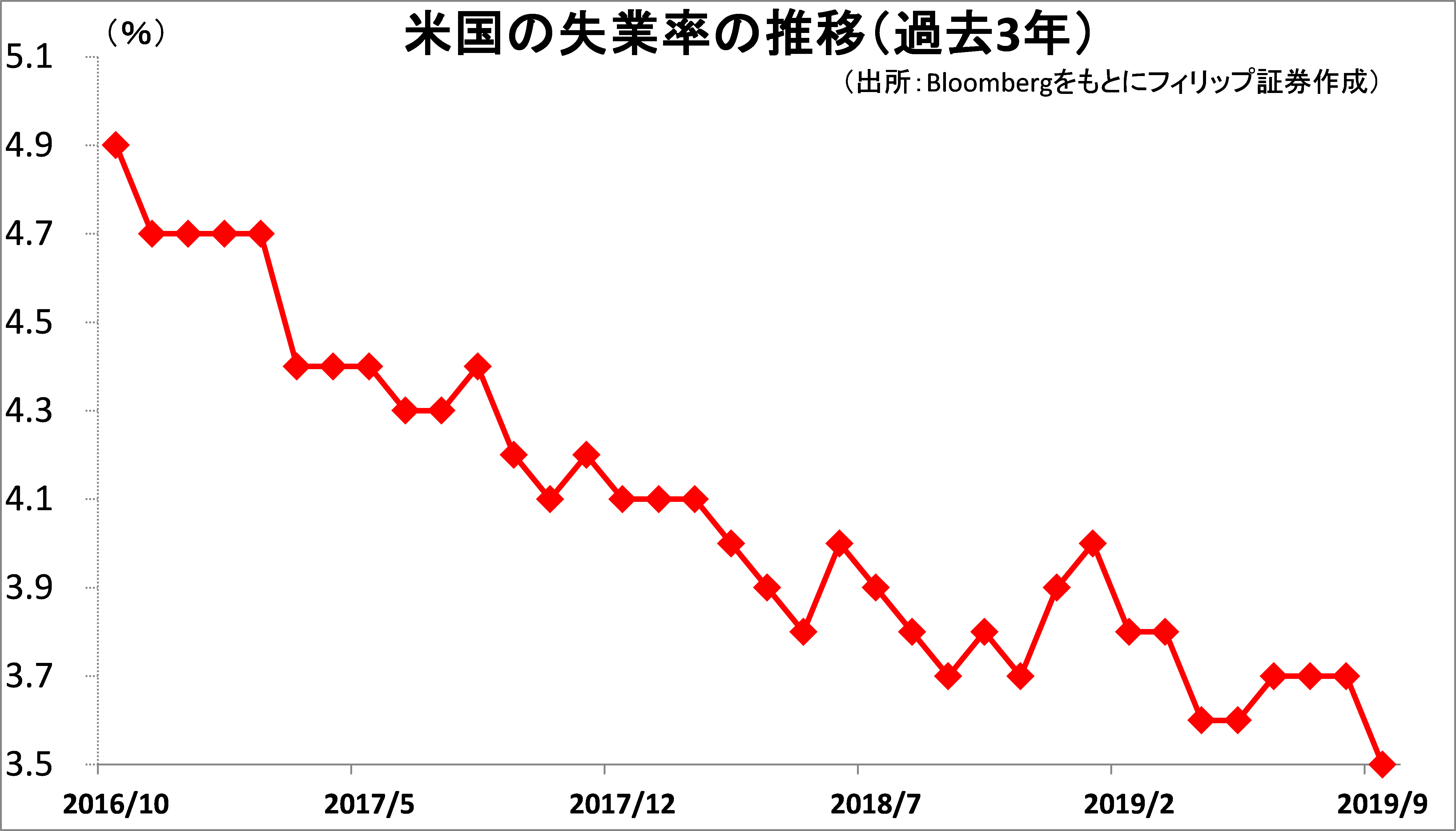

9月の失業率(U-3)は前月から0.2%pt低下し3.5%となり、約50年ぶりの低水準。労働参加率は63.2%と、3ヵ月連続の上昇だった前月から横ばい。平均時給は前年同月比2.9%増の28.09ドルと12ヵ月ぶりに3%台の伸びを割り込んだ。労働需給逼迫は依然続くものの、基調には陰りが出てきた。賃金の伸び鈍化は物価上昇圧力を弱めるため、金融当局の対応が注目されよう。(増渕)

【米労働市場は需給逼迫が続くが拡大基調に陰り~当局の対応に要注目】

■主要国長期金利は未踏の領域へ

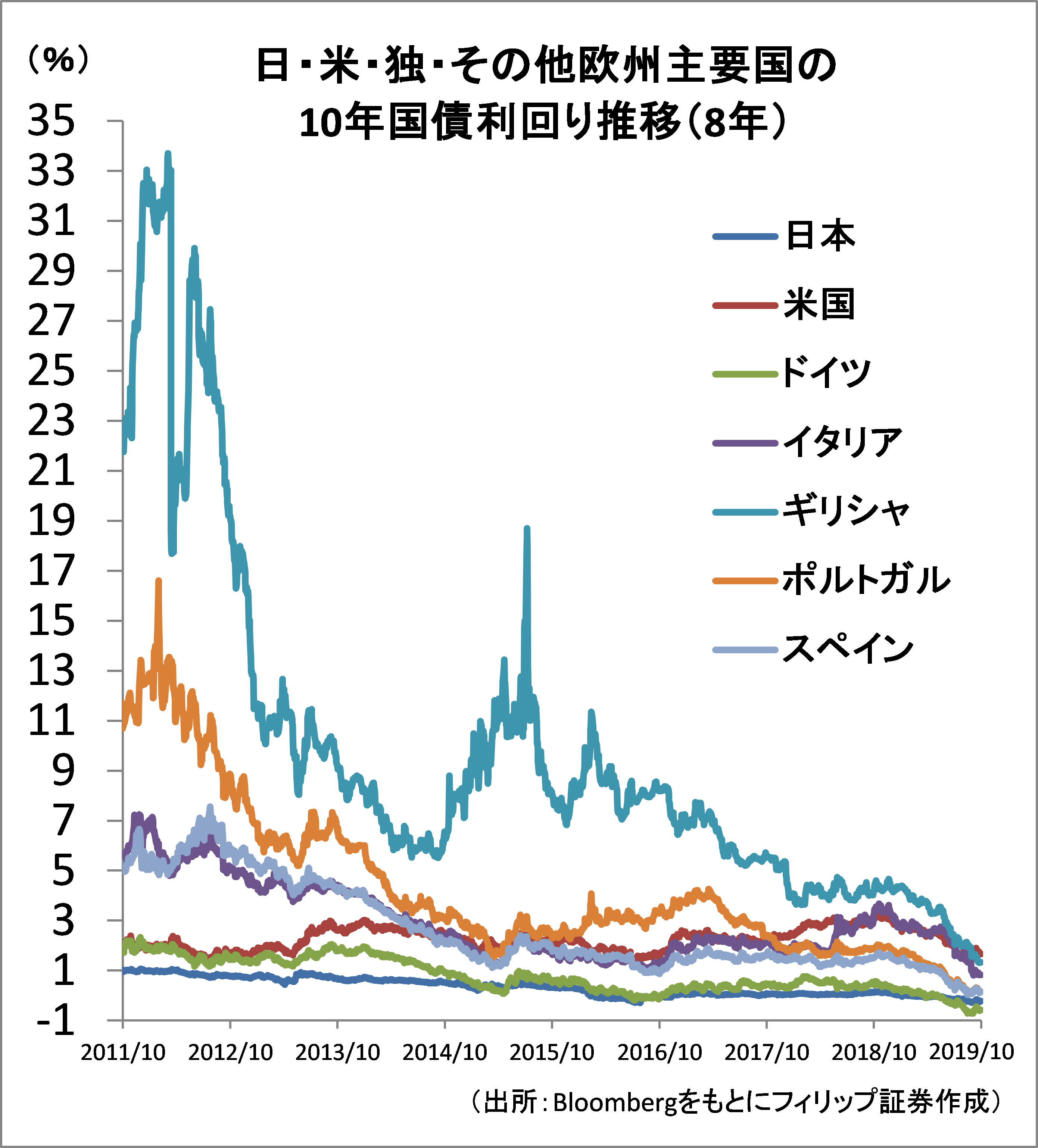

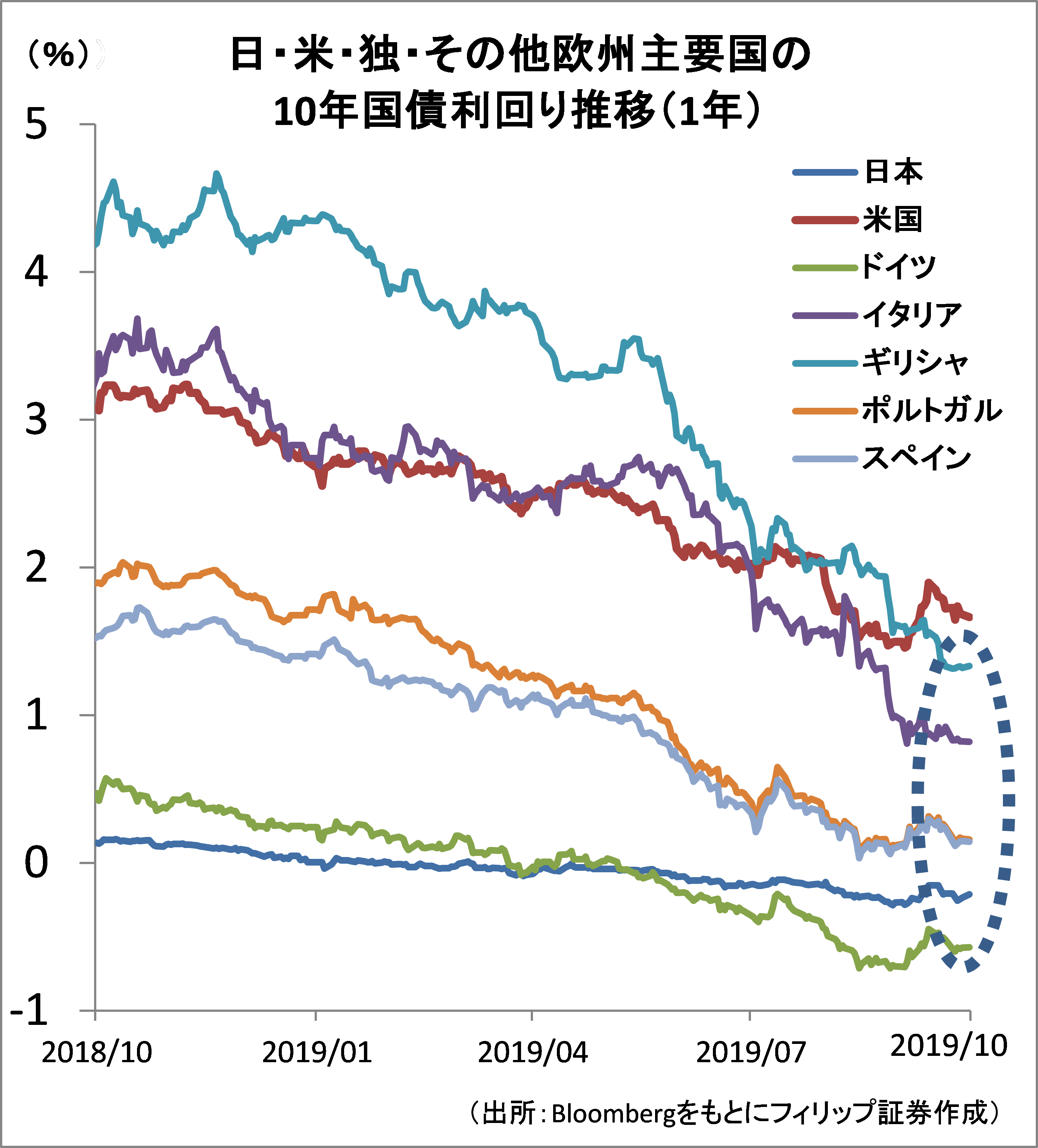

日・米・欧(ユーロ加盟国)の長期金利の推移を見ると、ギリシャの財政問題に端を発した欧州債務危機の時期(2010-2011年)は、ギリシャ、ポルトガル、スペイン、イタリアが高金利だったが、現在まで低下基調を辿り、2019/10現在は上記4ヵ国の10年国債利回りがすべて2%を下回り、かつ米国10年国債利回りを下回っている。これはユーロ加盟国として欧州ECBによる国債買い入れなどの金融緩和策の恩恵を受けている面が大きいと考えられる。

米FRBは保有資産圧縮による量的引締めを2019/7に終了したばかりだが、短期金利の乱高下を防ぐという限定された目的とはいえ保有資産を拡大する方針を打ち出した。米国長期金利が今後低下するのかが注目される。(笹木)

【主要国長期金利は未踏の領域へ~米国長期金利の動向が今後の鍵】

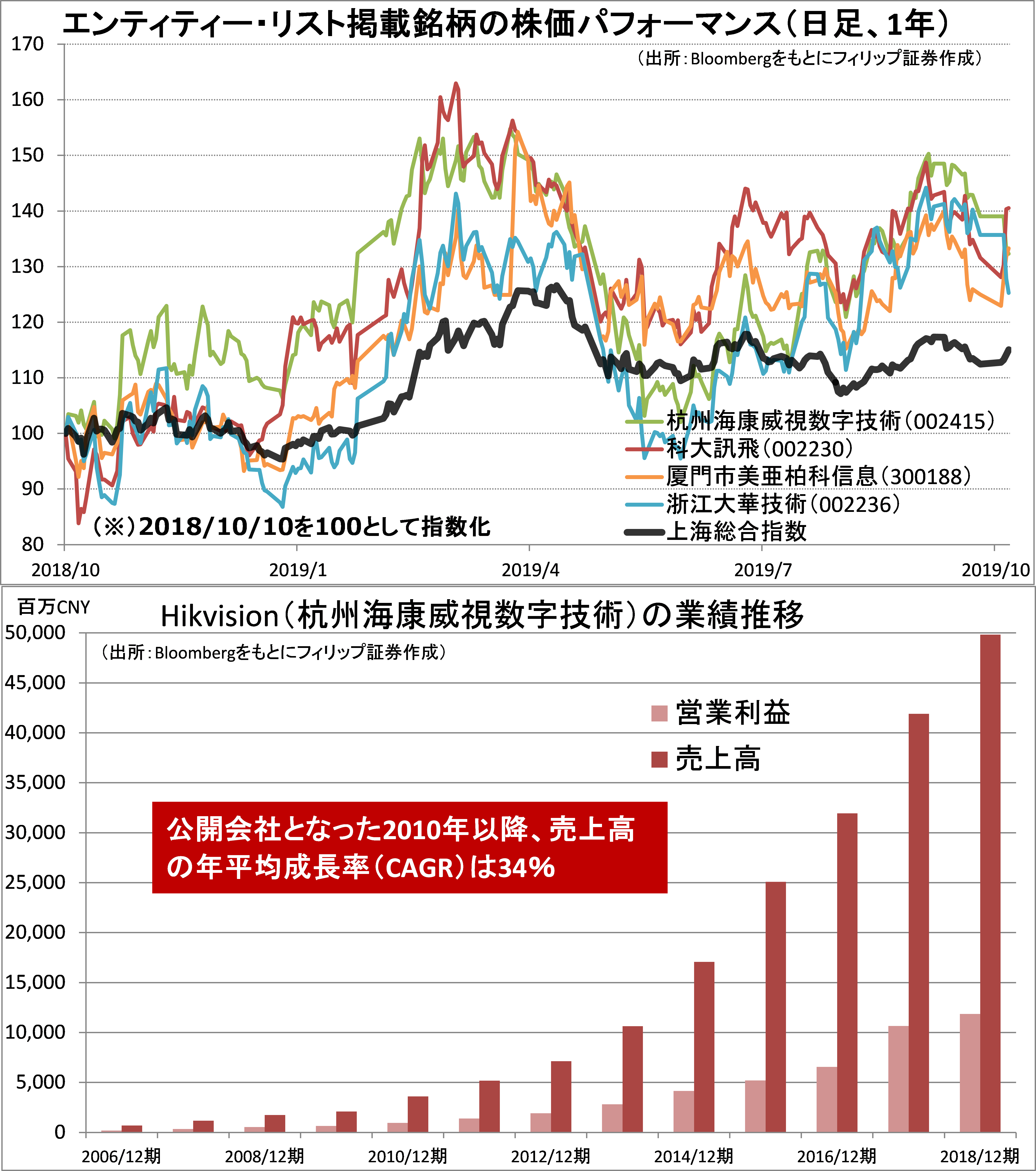

■中国テック8社がブラックリスト入り

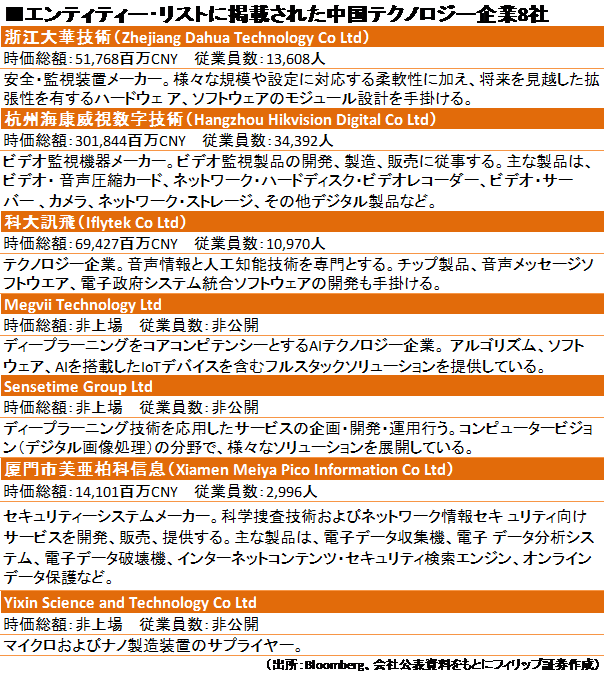

トランプ政権は10/7、中国の監視カメラメーカー大手の杭州海康威視数字技術(002415)など同国のテック企業8社と、新疆ウイグル自治区の公安機関などを禁輸措置の対象にすると発表。米企業との取引を禁止するエンティティー・リストに掲載した。米政府は同自治区のイスラム教徒少数派に対する人権侵害に関与したことを理由に挙げた。

10/10からの米中閣僚級貿易協議に先立つタイミングでの発表となり、市場心理を冷え込ませた。一部推計によると、杭州海康威視数字技術と浙江大華技術(002236)の2社で世界の監視カメラ市場シェアの3分の1を占めるもよう。監視カメラ世界3位のスウェーデンのAxis ABを傘下に持つキヤノン(7751)などには追い風となりそうだ。(増渕)

【中国のテック企業や公安機関がエンティティー・リストへ~人権侵害で制裁】

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。