【投資戦略ウィークリー 2019年9月17日号(2019年9月13日作成)】銘柄ピックアップ

■銘柄ピックアップ

丸大食品(2288)

2,234円(9/13終値)

・1954年に大阪で創業。ハム・ソーセージや各種の調理加工食品の製造・販売を行う加工食品事業、食肉の加工・販売を行う食肉事業のほか、関連する保険代行事業等のサービスも行う。

・8/6発表の2020/3期1Q(4-6月)は、売上高が前年同期比4.5%増の613.93億円、営業利益が同2.8倍の14.31億円。主力のハム・ソーセージ部門や食肉事業が減収だったもののレトルトカレーや「スンドゥブ」、「サラダチキン」シリーズなどの調理加工食品が大幅に伸びて増収増益となった。

・通期会社計画は、売上高が前期比2.9%増の2,500億円、営業利益が同55.3%増の35億円。同社は調理加工食品の増強による事業構造の転換を図り、人手不足対応として前期にコンビニ向け新工場を立ち上げた。これらの戦略が既に1Qの増益として成果が表れている。株主優待だけでなく、8/26発表の自社株買い実施など株主還元に対して前向きであることも評価されよう。(笹木)

日本駐車場開発(2353)

173円(9/13終値)

・1991年設立。駐車場に関するコンサルティングを中心に不稼動駐車場の有効活用を行う直営事業、不稼動駐車場に優良顧客を誘致するリーシング事業、駐車場運営を代行するマネジメント事業、駐車場のデューデリジェンスやリニューアルコンサルティング等を行うVAサービス事業を展開。

・9/6発表の2019/7通期は、売上高が前期比7.1%増の243.81億円、営業利益が同17.7%増の41.57億円、当期利益が同27.7%増の28.23億円。海外で大型商業施設駐車場の獲得が進み売上は過去最高を更新。料金適正化や有人オペレーションを活用した販促活動により収益性も改善。

・2020/7通期会社計画は、売上高が前期比6.6%増の260.00億円、営業利益が同8.2%増の45.00億円、当期利益が同0.6%増の28.40億円。2019/7期までに全国の既存不採算物件の収益改善が概ね完了し、月極契約率が大幅に改善した。今後は新規物件の獲得に注力する方針だ。(増渕)

東京センチュリー(8439)

5,340円(9/13終値)

・1969年に伊藤忠商事(8001)・第一銀行・日本生命保険・朝日生命保険の4社の共同出資により設立。情報関連機器、通信機器、機械設備、輸送用機器の賃貸・割賦販売事業、ファイナンス事業を行う。従来型のリースに加え太陽光発電事業も行っており、全国約70ヵ所超の発電所を展開。

・8/2発表の2020/3期1Q(4-6月)は、売上高が前年同期比3.1%増の2,673.94億円、営業利益が同2.3%増の210.76億円、純利益が同0.8%増の137.42億円。2018/7に連結子会社化した神鋼不動産の業績が反映されたほか、営業投資有価証券の配当収入増加により国際事業が堅調に推移。

・通期会社計画は、売上高が前期比3.0%増の1兆1,000億円、営業利益が同2.0%増の793億円、当期利益が同3.3%増の540億円。9/9には持分法適用会社の米航空機リースAviation Capital Groupを完全子会社とすると発表。国内大手証券の試算では、年間23%前後の増益効果も。(増渕)

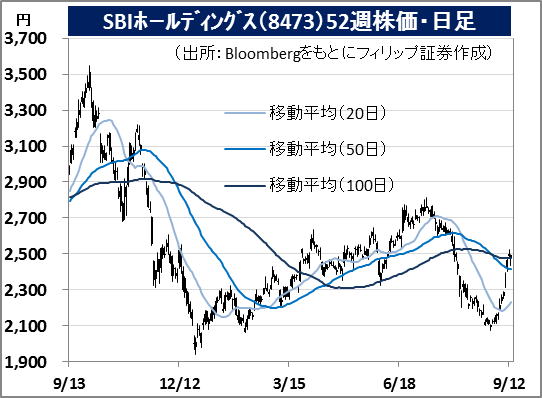

SBIホールディングス(8473)

2,493円(9/13終値)

・1999年設立。金融サービス事業のほか、アセットマネジメント事業、バイオ関連事業などを展開。世界でも極めてユニークなネット金融を中心とした金融コングロマリット(FinTech 1.0)を形成。グループには、オンライン証券のSBI証券や住信SBIネット銀行、モーニングスター(4765)などがある。

・7/30発表の2020/3期1Q(4-6月)は、収益が前年同期比0.9%増の921.27億円、税引前利益が同29.5%減の202.17億円、純利益が同34.7%減の116.77億円。SBI証券は低調な市況の影響を受けるも、同業他社に比べ健闘した。証券事業が税引前利益に占める割合は50%を下回るまで低下。

・通期会社計画は株式市場などの変動要因による影響が大きいため非公開。同社は9/6、島根銀行(7150)と資本業務提携を行うと発表。島根銀の第三者割当増資を引き受ける。同社は地域金融機関の活性化を通じた地方創生に取り組んでおり、地銀再編の呼び水となる可能性も。(増渕)

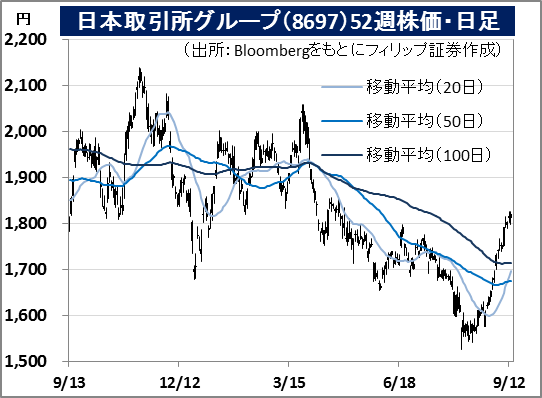

日本取引所グループ(8697)

1,820円(9/13終値)

・2013年設立。東京証券取引所グループと大阪証券取引所の合併による持株会社。現物市場、デリバティブ市場、取引システム、市場情報サービス、自主規制機能、清算・決済を主な事業とする。

・7/30発表の2020/3期1Q(4-6月)は、営業収益が前年同期比1.7%減の290.69億円、営業利益が同6.7%減の162.46億円。清算関連、上場関連、情報関連、その他営業関連収益は増収だったが、主力の取引関連収益が現物の売買代金低迷により同7.4%減となったことが響いた。

・通期会社計画は、営業収益が前期比0.7%減の1,220億円、営業利益が同5.1%減の660億円。1Q減収減益の大きな要因だった現物の売買代金が9/5以降に回復。懸案の「総合取引所化」に向けて7/30に東京商品取引所とTOB価格で合意し、10月に完全子会社化する予定。香港取引所がロンドン証取に巨額の買収提案を行うなど世界的な取引所再編機運も株価を後押ししよう。(笹木)

セゾン情報システムズ(9640)

2,081円(9/13終値)

・1970年に西武流通グループ(当時)の情報処理機能の統合と新しい情報サービス業の創造を目的に設立。クレジット業界向けのシステムや流通・サービス業界向けのシステムおよびデータ連携サービス、データ連携プラットフォーム「HULFT」などのパッケージソフトウェアなどを手掛けている。

・7/30発表の2020/3期1Q(4-6月)は、売上高が前年同期比4.7%増の57.35億円、営業利益が同49.7%増の7.60億円、純利益が同82.3%増の7.14億円。「HULFT」や「DataSpider」などのライセンス販売が大幅に伸びたほか、クラウド型サブスクリプションサービスやサポートサービスが拡大した。

・9/11に2020/3期1H(4-9月)会社計画を上方修正。売上高を前年同期比0.4%増の114.00億円(従来計画:110.00億円)、営業利益を同21.8%増の15.00億円(同:9.50億円)、純利益を同28.5%増の13.00億円(同:8.20億円)とした。通期会社計画は据え置きだが上振れ余地もあろう。(増渕)

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。