【投資戦略ウィークリー2019年9月17日号(2019年9月13日作成)“低PBR銘柄見直しによる水準訂正への期待”】

■低PBR銘柄見直しによる水準訂正への期待

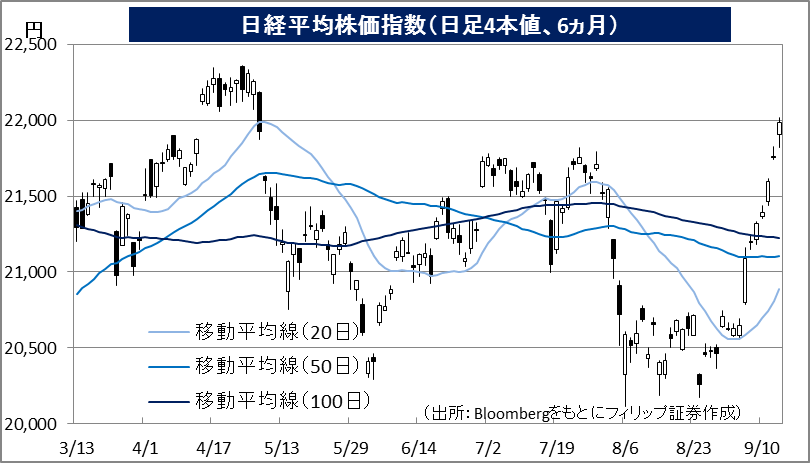

- 9/9週の日本株相場は先週後半以降の堅調な流れを引き継ぎ、日経平均株価が9/13まで前日比で9連騰となった。9/13は日経平均先物・オプション9月限最終決済に係るSQ値が21,981円台(暫定値)となったが、日経平均は同日後場に22,010円と5/7以来の高値を付ける強い展開だった。先週号(2019年9月9日号)で述べたように日経平均は過去2年、9月に急騰しており、今年も現時点では同様の展開である。現在の株価上昇に関しては米中貿易問題などの海外要因だけでなく、国内要因も関わっている点が大きな特徴である。

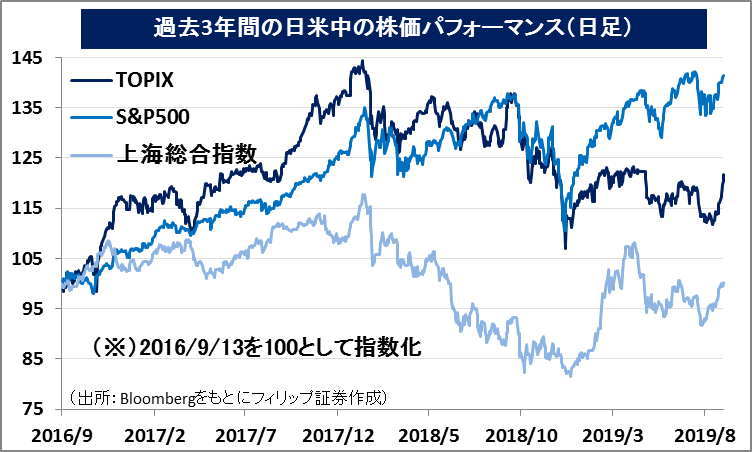

- まず、米中問題に関しては、10月に米中両国が開く予定の閣僚級貿易会議に向け、9/11に中国が25%の追加関税対象から除外する米製品のリストを公表し、それを受けて米トランプ大統領は2,500億ドル分の中国製品への関税を30%に引き上げる制裁の発動を10/15まで2週間先送りすると発表。9/12には中国政府が米国産農産物の輸入手続き再開を表明した。貿易摩擦問題で対立していた米中が具体的に歩み寄る姿勢を示したことにより、世界的に株式市場に資金が流れる「リスクオン」状態となった。更に、9/12には欧州中央銀行が量的緩和政策を無期限で再開し、銀行が中央銀行に余剰資金を預ける際の金利引下げ決定もリスクオン相場に寄与していよう。

- 国内要因としては、9/6発表のSBIホールディングス(8473)と島根銀行(7150)の資本・業務提携発表が好影響を与えている。島根銀行はSBIから出資を受けるほか金融商品の販売などで協力するものでSBIが掲げる全国の地銀と提携する構想の第1弾と位置付けられる。金融庁はSBIが地域経済の縮小で苦境に直面する地銀を信用補完して再生の受け皿になることを期待し構想を支援する構えと伝えられている。地銀はBPS(1株当り純資産)が株価を大幅に下回る代表的割安銘柄として放置され、業績悪化に連れて株価下落に押されてきた。資本・業務提携の拡がりへの期待により、地銀株を発火点として買いの手が他の銀行・証券株にも拡がり、更には業種を超えて低PBR(株価純資産倍率)銘柄全体に買いが拡がる兆しが見え始めている。業績だけでなく資産価値の観点から相場全体の見直しと水準訂正の機運が高まりつつあるのかも知れない。(笹木)

- 9/17号では、丸大食品(2288)、日本駐車場開発(2353)、東京センチュリー(8439)、SBIホールディングス(8473)、日本取引所グループ(8697)、セゾン情報システムズ(9640)を取り上げた。

■主な企業決算の予定

- 9月17日(火):大豊工業、大同メタル工業、ツルハホールディングス、フェデックス、アドビ

- 9月18日(水):ゼネラル・ミルズ

- 9月19日(木):ダーデン・レストランツ

■主要イベントの予定

- 9月16日(月)

・欧州議会本会議(仏ストラスブール、19日まで)

・中国李克強首相、ロシア訪問(18日まで)。プーチン大統領と会談

・国際原子力機関(IAEA)総会(ウィーン、20日まで)

・米ニューヨーク連銀製造業景況指数(9月)

・中国固定資産投資、工業生産、小売売上高(8月)

- 9月17日(火)

・トヨタ、新型「カローラ」発表会(メガウェブ、吉田副社長ら出席)

・東京販売用マンション(8月)

・米FOMC(18日まで)

・米連邦選挙委員会(FEC)、選挙に関する虚偽情報防止のシンポジウム開催

・第74回国連総会(ニューヨーク、30日まで。24日から一般討論演説)

・イスラエル再選挙

・米鉱工業生産(8月)、米NAHB住宅市場指数(9月)、対米証券投資(7月)、

・独ZEW景況感指数(9月)、中国新築住宅価格(8月)

- 9月18日(水)

・NZ首相が来日(22日まで)、安倍首相と会談

・貿易収支(8月)、訪日外客数(8月)

・米FOMC声明発表、パウエルFRB議長記者会見

・ブラジル中銀、政策金利発表

・米住宅着工件数(8月)

・欧州新車販売(7、8月)、ユーロ圏CPI(8月)、英CPI(8月)

- 9月19日(木)

・日銀:当座預金残高の政策金利、10年国債金利の操作目標

・アミファがジャスダックに新規上場、サイバー・バズがマザーズに新規上場

・日銀金融政策決定会合、終了後に結果を発表、黒田総裁会見

・全産業活動指数(7月)、月例経済報告(9月)

・米アップル、ゲーム定額サービス「アップル・アーケード」スタート

・英イングランド銀行、南ア中銀、台湾中銀、インドネシア中銀、政策金利発表

・米経常収支(2Q)、米フィラデルフィア連銀製造業景況指数(9月)、米新規失業保険申請件数(14日終了週)、米景気先行指標総合指数(8月)、米中古住宅販売件数(8月)

・豪雇用統計(8月)、ニュージーランドGDP(2Q)

- 9月20日(金)

・ギフティがマザーズに新規上場

・任天堂、スイッチの廉価版、スイッチライトを発売

・マツダ、「CX-30」発表会(都内)

・ラグビーW杯日本大会開幕

・全国CPI(8月)、対外・対内証券投資(9月8-14日)、資金循環統計(4-6月速報)、コンビニエンスストア売上高(8月)

・米ボストン連銀総裁講演

・米アップル、iPhoneの新モデル発売

・米家計純資産(2Q)

・ユーロ圏消費者信頼感指数(9月)

(Bloombergをもとにフィリップ証券作成)

※本レポートは当社が取り扱っていない銘柄を含んでいます。

■8月の米国の雇用統計のレビュー

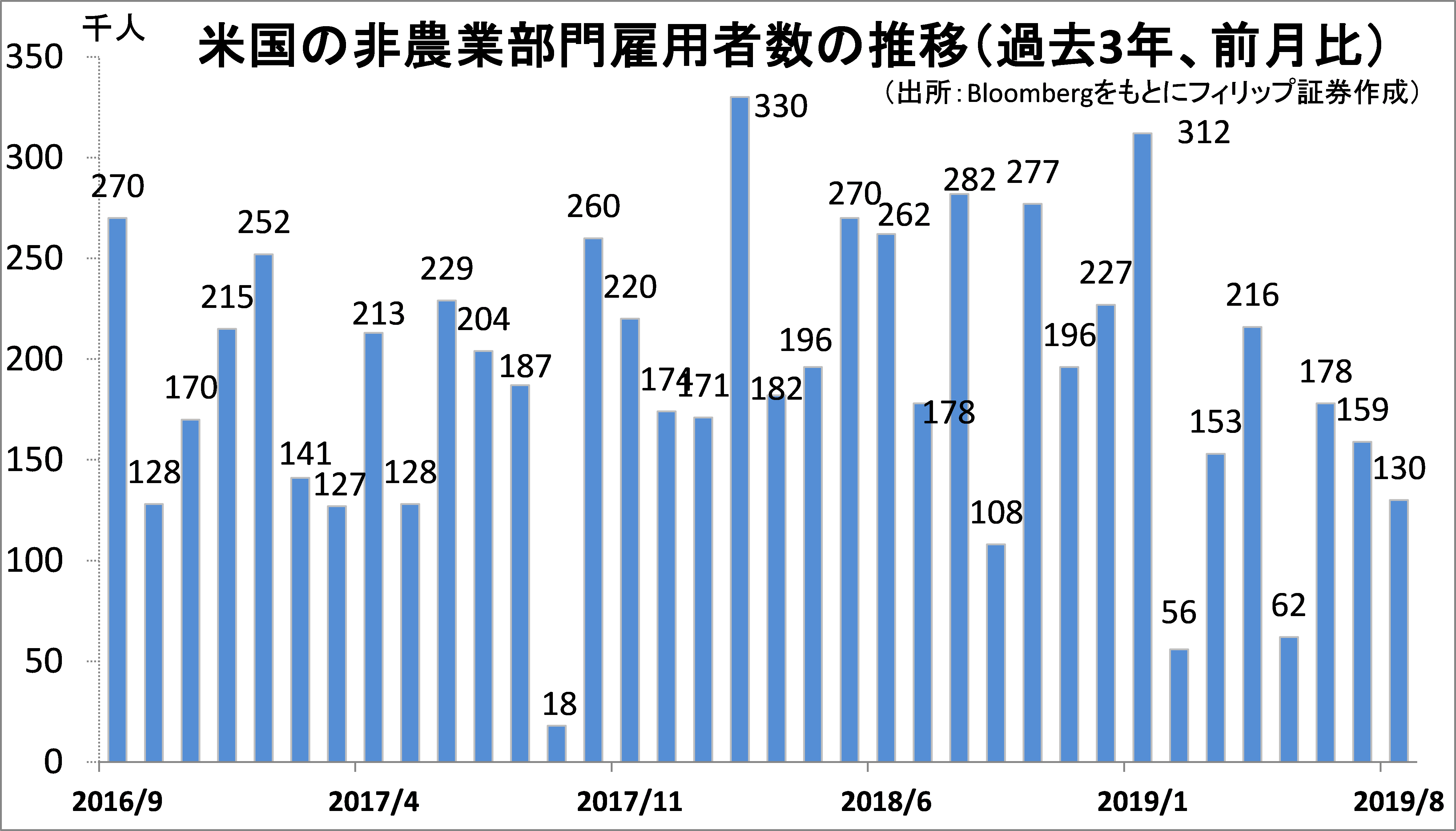

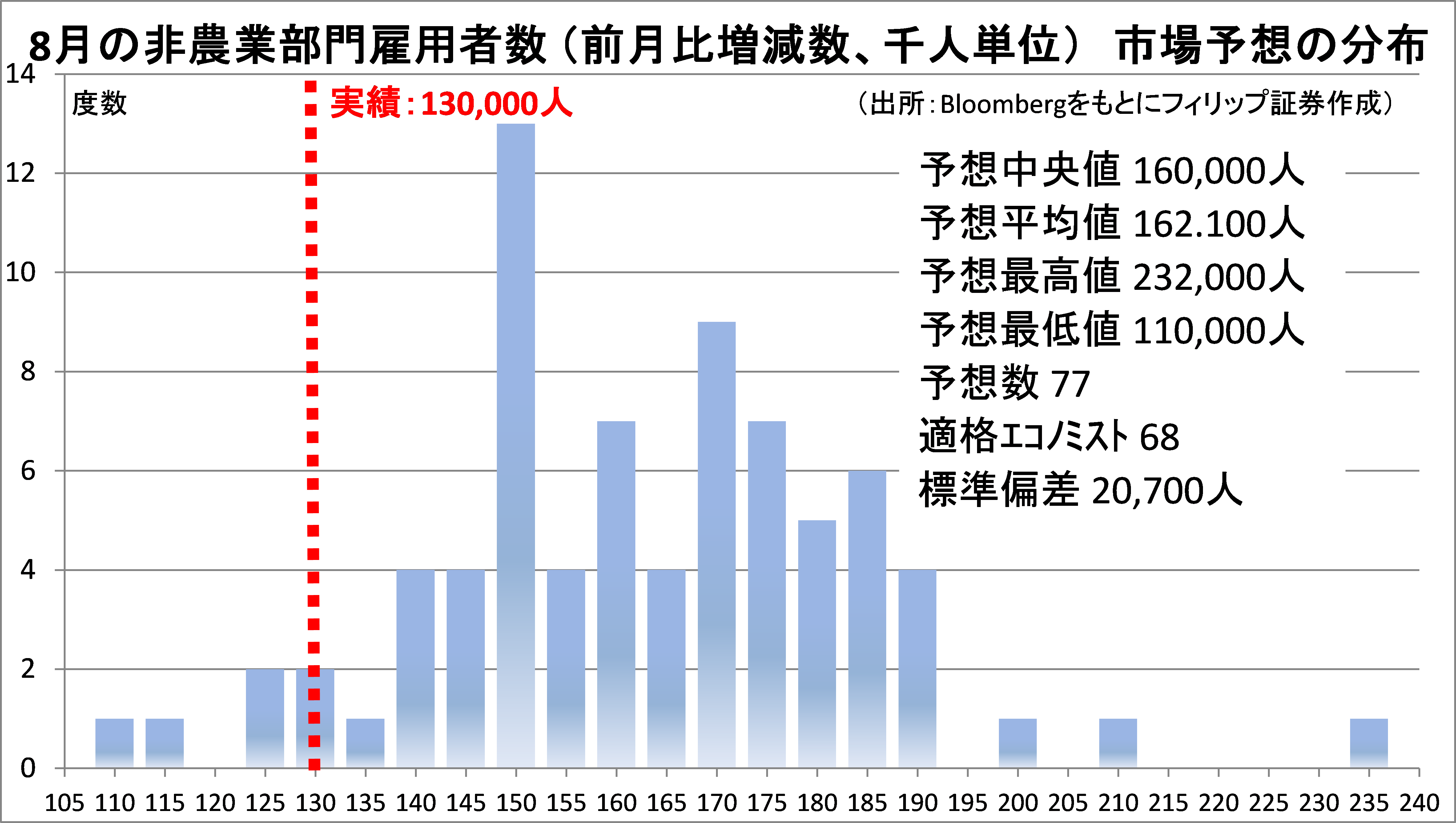

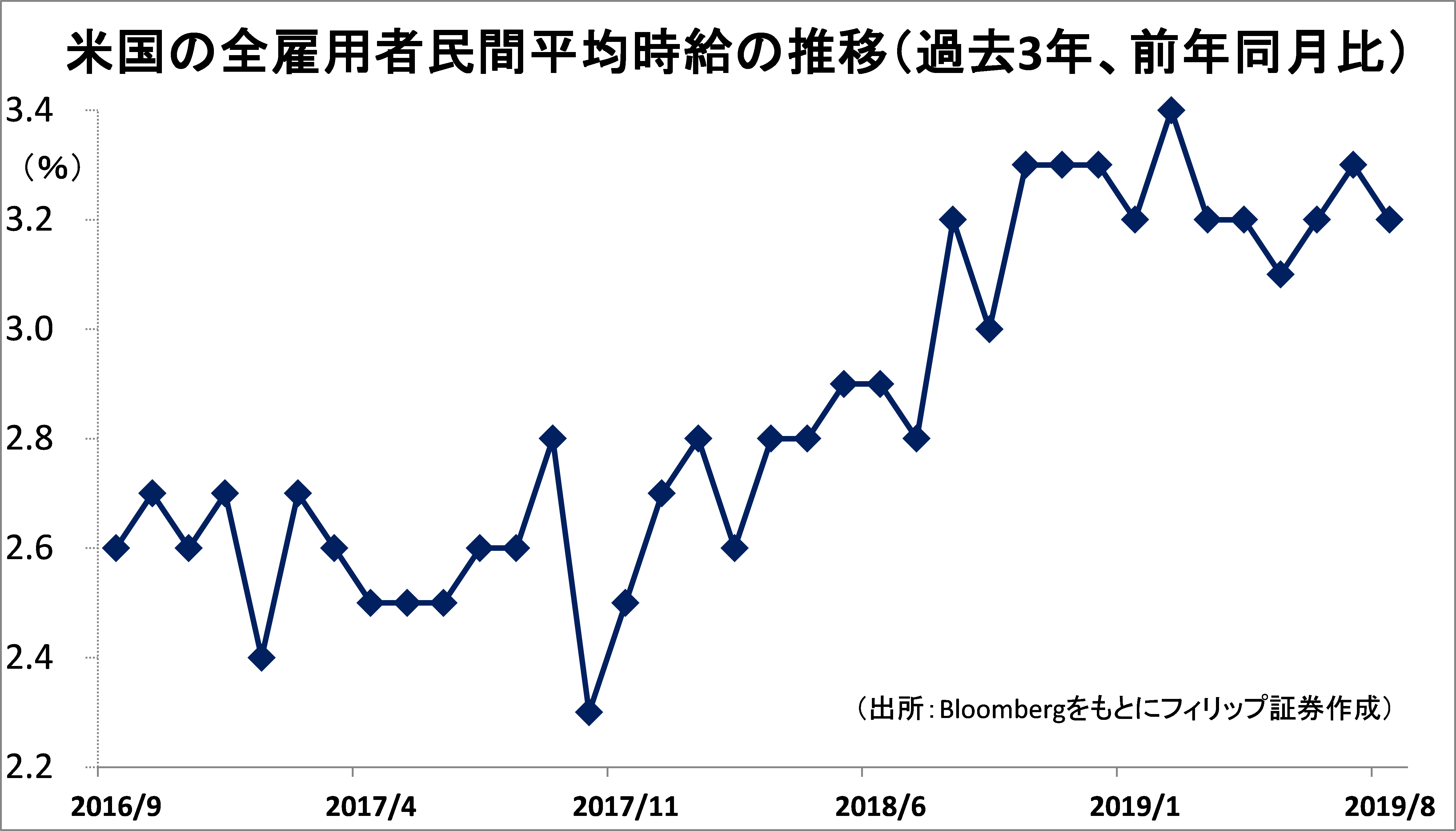

労働省が発表した8月の雇用統計では、景気動向を敏感に映す非農業部門雇用者数が前月比13.0万人増。増加幅は市場予想の16.0万人を下回り、前月の15.9万人から減速。製造業や鉱業・林業の雇用者が伸び悩んだほか、サービス業でも小売業や運輸・倉庫、公益事業などの業種で数値が悪化。

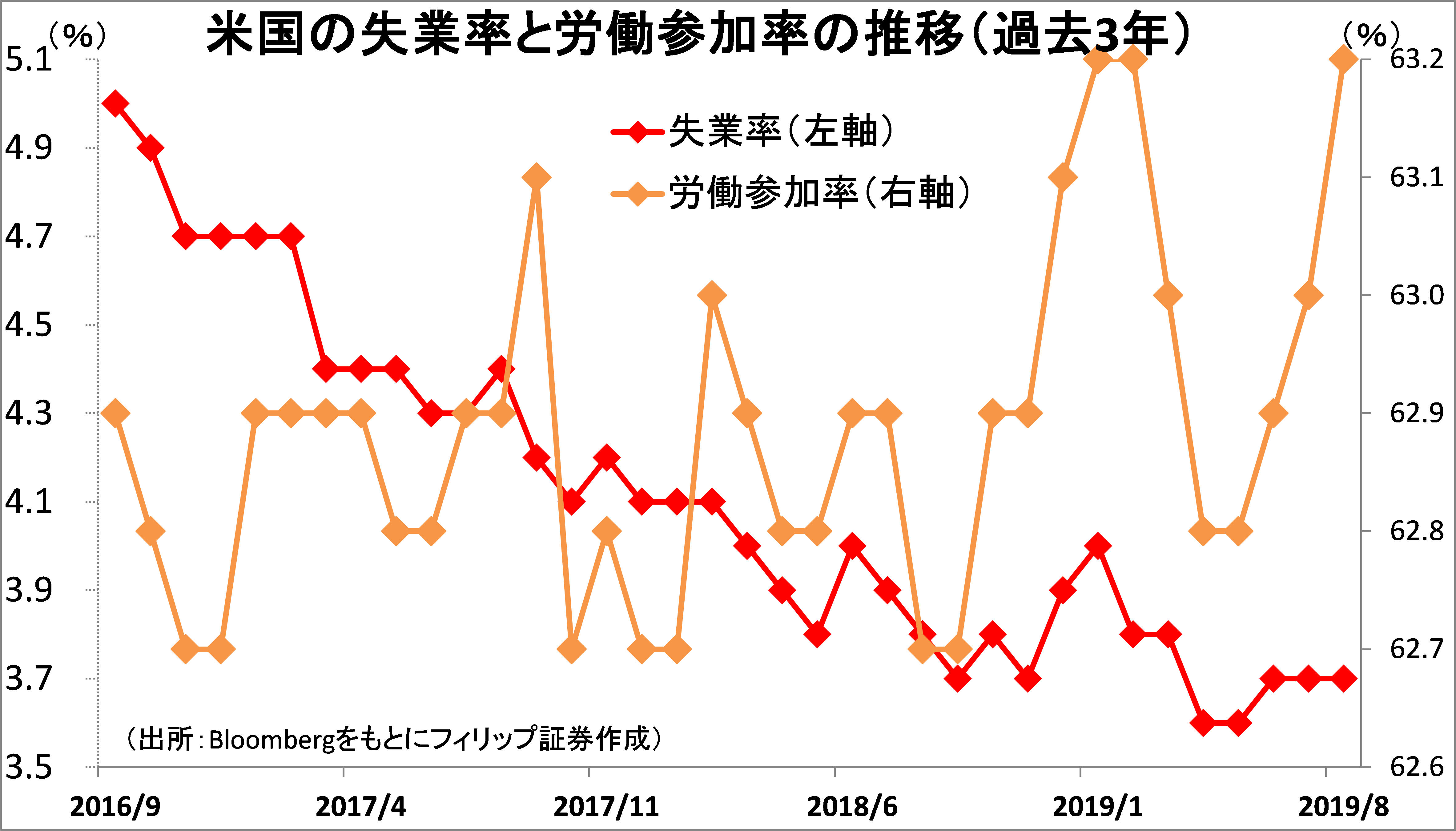

8月の失業率(U-3)は3.7%と前月から横ばい。歴史的な低水準を維持している。労働参加率が63.2%と3ヵ月連続で上昇しており、労働需給の改善が持続していることを示す結果といえよう。平均時給は前年同月比3.2%増の28.11ドルと13ヵ月連続で3%台の伸びを記録。米労働市場の堅調は続いているが、貿易戦争の影響が色濃く出ており今後の動向に注意したい。(増渕)

【貿易戦争の影響が色濃く出た米雇用統計~需給の引き締まりは継続】

■国内大企業の企業マインドが改善

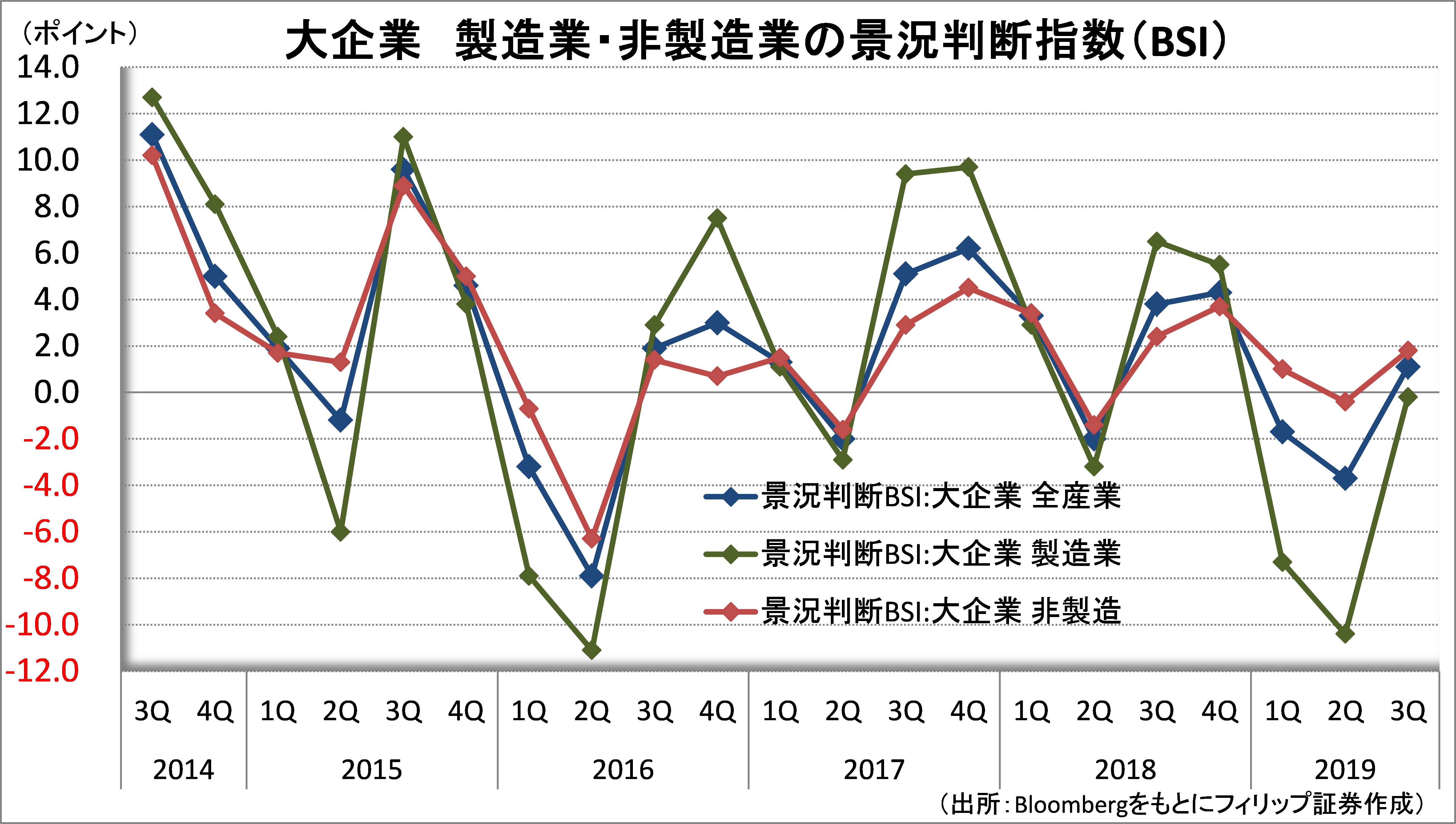

内閣府と財務省が9/11に発表した法人企業景気予測調査によると、7-9月期の大企業全産業の景況判断指数(BSI)は1.1と3四半期ぶりのプラス。財務省と内閣府は企業の景況感について「企業業績は底堅く、内需のファンダメンタルズはしっかりしている」とした。大企業製造業は▲0.2とマイナスではあるが、前期の▲10.4から大幅改善。産業別では、木材・木製品製造業や業務用機械器具製造業、電気機械器具製造業が2桁のマイナスからプラスに転換した。

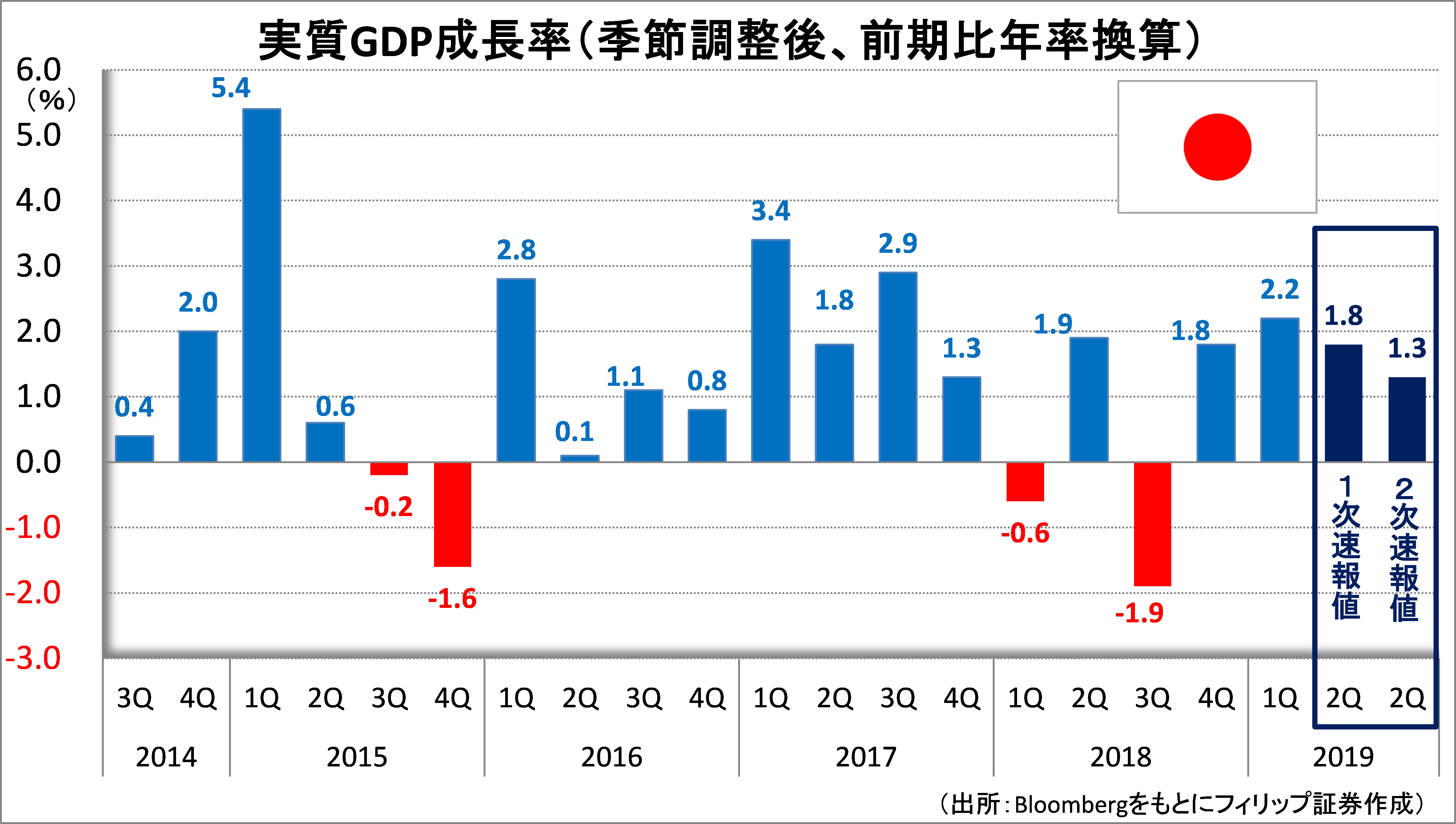

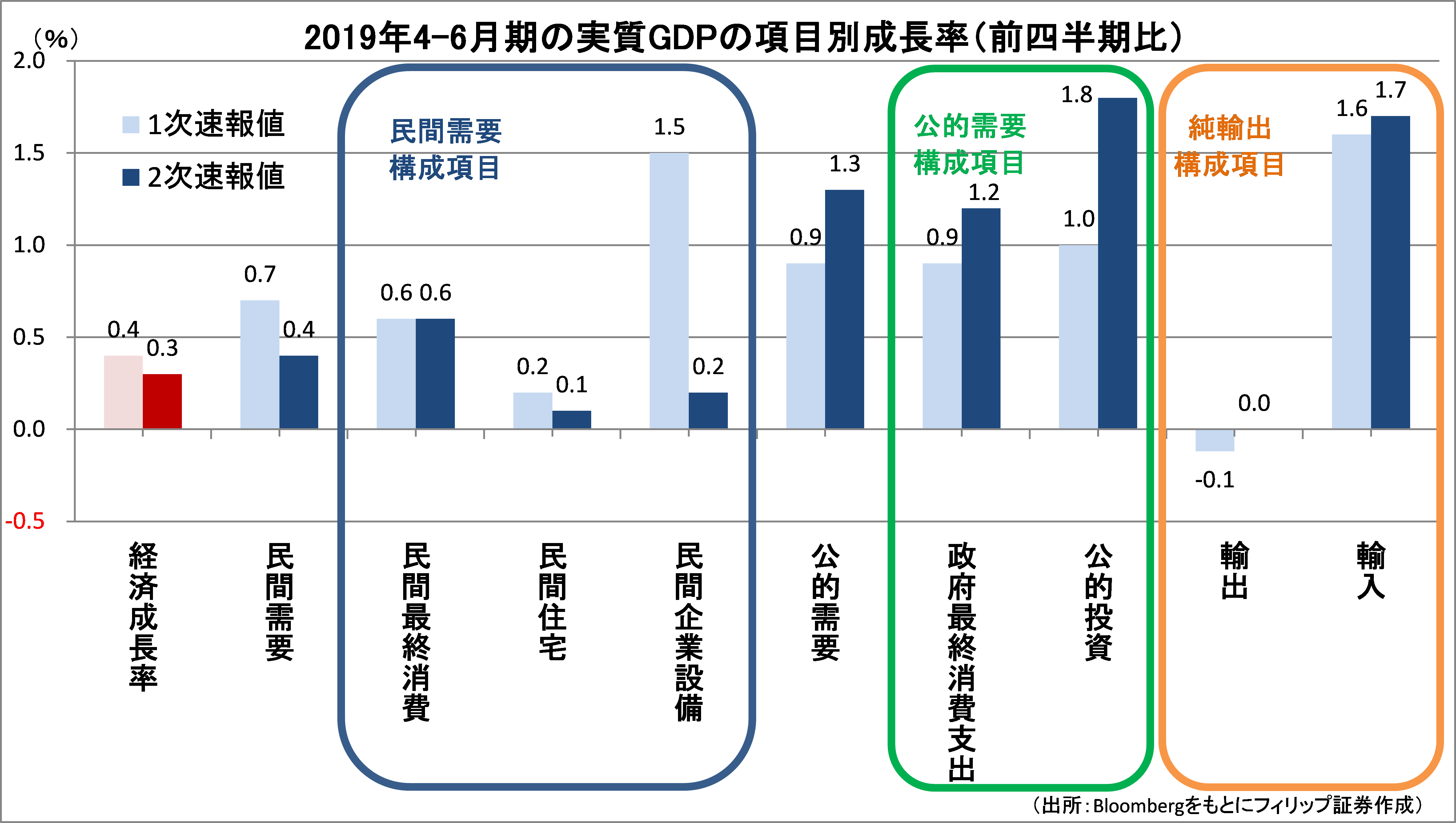

内閣府は9/9に4-6月期の実質GDPを1次速報値から下方修正。貿易摩擦の影響で民間企業設備が速報時点から下振れた。ただBSIで企業マインドの復調が確認されており、7-9月期に設備投資が盛り返す可能性もあろう。(増渕)

【大企業全産業BSIは3四半期ぶりにプラス~設備投資は復調するか!?】

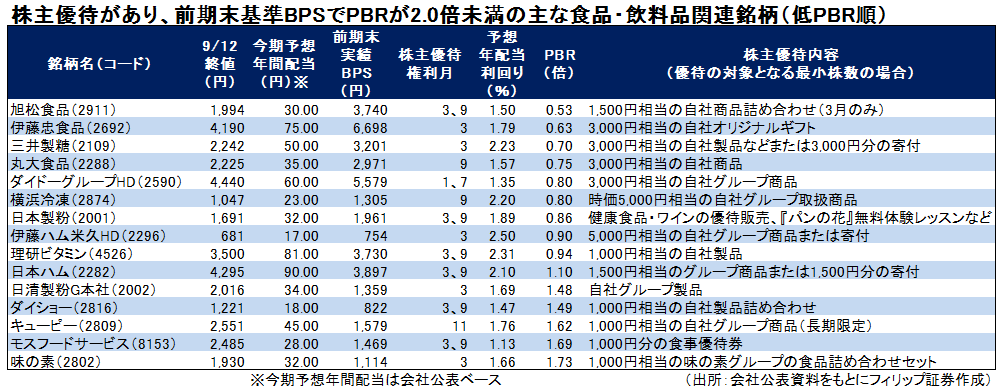

■長期投資の三種の神器プラス1

9月を株主優待の権利確定月としている企業は多く、優待商品が手元に届くのが「お歳暮」の時期と近い場合が多いことから食品・飲料品関連の優待に人気がある。食品・飲料品関連企業への長期投資の場合、優待のほか「配当」と「PBR」が要注目である。配当については配当利回りに加え、増配が継続するかが重要だろう。同業種は景気に左右されにくい安定性から本来は極端な低PBRになりにくい。割安に放置される場合は理由を調べる必要もあろう。

なお、株主優待の中には保有株数だけでなく、保有期間によっても内容がランクアップするものがある。更にNISA口座での買付で配当金が非課税となることにより、長期投資の「お得感」が一層増すものと思われる。(笹木)

【長期投資の三種の神器プラス1~優待・配当・低PBR、プラスNISA口座】

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込))、外国株式の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.650%(消費税込)(ただし、対面または電話でのお取引の場合、3,300円に満たない場合は3,300円)となります。

- 上場有価証券等は、株式市況、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内の取引所金融商品市場もしくは店頭売買有価証券市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

【免責事項】

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断において行うようお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。